Der Schweizer M&A-Markt zeigt sich 2025 in Höchstform: Rekordwerte bei Volumen und Zahl der Transaktionen unterstreichen die Stärke der heimischen Unternehmen. Versicherer und Pharmafirmen prägen das Bild, Private-Equity bleibt aktiv. Unser Überblick zeigt die größten Deals, Trends und Erwartungen bis Jahresende.

Am 19. August 2025 verkündete Bloomberg einen rekordverdächtigen M&A-Boom in der Schweiz unter dem Titel: “Schweizer M&A-Dealwelle lässt den Rest Europas hinter sich” (Eyk Henning, Allegra Catelli, Paula Doenecke). “Die Zahl der Übernahmen und Fusionen in der Schweiz hat sich mehr als verfünffacht und übertrifft damit die Entwicklung in den meisten anderen europäischen Ländern, was bei Bankern Hoffnungen auf ein lukratives Geschäftsjahr weckt.” Das betrifft nur das M&A-Geschäft in der Schweiz, nicht den gesamten Schweizer M&A-Markt, der im Wesentlichen auch durch ausländische Schweizer M&A-Transaktionen, hauptsächlich auf der Kauf-, aber auch auf der Verkaufsseite, geprägt ist.

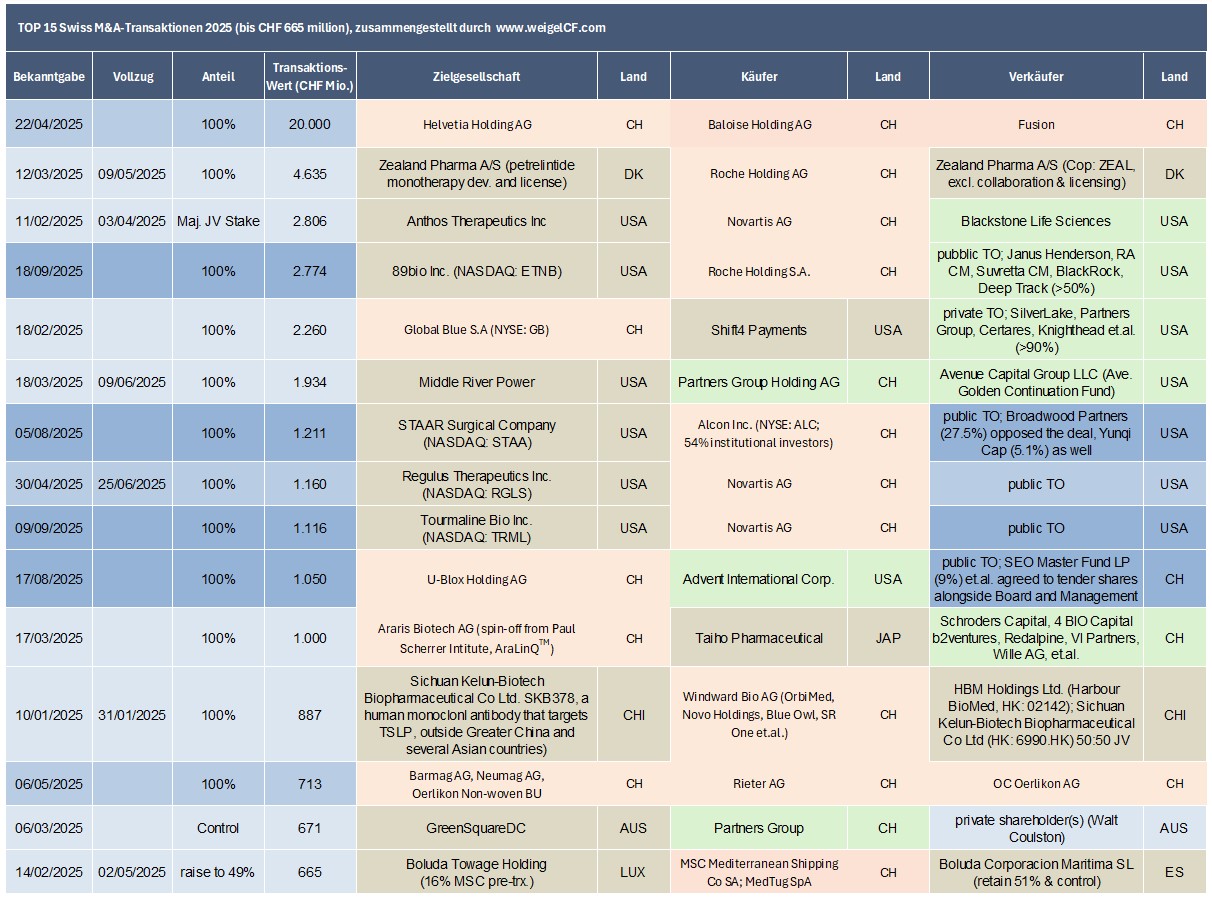

Das Volumen der M&A-Transaktionen mit Schweizer Unternehmen ist laut von Bloomberg zusammengestellten Daten im laufenden Jahr bislang um 465% auf 16,7 Mrd. USD (14,3 Mrd. EUR) gestiegen. In unserer Rechnung übertrifft bereits der größte “Deal des Jahres”, der am 22. April 2025 bekanntgegebene Zusammenschluss der Helvetia Versicherung mit der Baloise Versicherung mit knapp 20 Mrd. CHF Eigenkapitalwert bei weitem den genannten aggregierten Transaktionswert.

Tatsächlich können wir bis zum 18. August 2025 einen aggregierten Transaktionswert von 41 Mrd. CHF feststellen, und bis heute von ca. 47 Mrd. CHF aus 33 M&A-Transaktionen mit Schweizer Beteiligung und einem Transaktionswert von mindestens 75 Mio. CHF, davon 22 Transaktionen über 200 Mio. CHF Transaktionswert und einem aggregierten Transaktionswert von 45,2 Mrd. CHF. Im Vergleich dazu hatten wir letztes Jahr bis zu diesem Zeitpunkt 24 Transaktionen mit ausgewiesenem Transaktionswert von mindestens 250 Mio. CHF und einen aggregierten Transaktionswert von 36,7 Mrd. CHF. Bis zum Ende des dritten Quartals ist das M&A-Wachstum 2025 aufgrund des bereits starken dritten Quartals 2024 auf nur noch ein leichtes Plus von ca. 2-3 Mrd. CHF aggregierten Transaktionswert zusammengeschmolzen. Die Anzahl der Transaktionen mit entsprechenden Transaktionswerten war 2024 marginal höher. Der Vorsprung könnte bereits morgen aufgrund der großen Deal-Ankündigungen am 1. Oktober 2024 (vgl. UE-Bericht vom Februar 2025) in ein Minus drehen. Und Q4/2024 war mit 33 Mrd. CHF und zehn der Top 25 Deals 2024 besonders stark.

Helvetia–Baloise-Fusion als „Deal des Jahres“

Sollten wir das Herbstniveau 2024 wiederholen, läge der aggregierte Transaktionswert für M&A-Deals mit Schweizerischer Beteiligung bei über 80 Mrd. CHF. Zum Vergleich: im bisherigen Rekordjahr 2021 lag der aggregierte Transaktionswert bei 119 Mrd. CHF unter Berücksichtigung der Inflation wären das heute deutlich über 130 Mrd. CHF.

Die Zahlen sind aber deutlich höher als von Bloomberg Mitte August publiziert. Wir zählen bisher elf Milliardenübernahmen im Gesamtwert von 40 Mrd. CHF. Die Hälfte davon entfällt auf die größte rein Schweizerische Transaktion (“Domestic Deal”) 2025, den Zusammenschluss (Fusion unter gleichen Partnern) der beiden börsennotierten Schweizer Versicherungsunternehmen zu einem europäischen “Leader” und nun zweitgrößten Versicherungsunternehmen in der Schweiz, Helvetia Baloise im Wert von 20 Mrd. CHF durch Ausgabe von jeweils 1,0119 Helvetia-Aktien je Baloise-Aktie. Die Marktkapitalisierung der Helvetia betrug bei Ankündigung 9,6 Mrd. CHF und die der Baloise 8,6 Mrd. CHF. Der Firmenwert einschließlich Nettofinanzverbindlichkeiten liegt bei ca. 60 Mrd. CHF. Der Wert der auszugebenden neuen Helvetia-Aktien lag am Tag der Ankündigung bei ca. 8,8 Mrd. CHF.

Rolle der Pharmabranche und Private-Equity

Im gleichen Zeitraum waren es letztes Jahr bereits 14 Milliarden-Schweizer-Franken-Transaktionen aber mit einem aggregiertem Deal Value von nur 30,5 Mrd. CHF. Bis zum Jahresende 2024 waren es immerhin 22 Milliarden-Schweizer-Franken-Transaktionen mit einem aggregierten Transaktionswert von 51,5 Mrd. CHF. Die 22 Milliarden-Schweizer-Franken-Transaktionen sind für 2025 kaum zu knacken, aber der aggregierte Wert dürfte deutlich überboten werden.

Dank der großen Schweizer Pharmaunternehmen Roche, Novartis und Alcon war die allgemein wieder aufblühende Private-Equity-Industrie im Schweizer M&A-Geschäft nicht so prominent vertreten, wie allgemein in Europa und global demonstriert. Nach der dominierenden Versicherungsfusion belegen zweimal Roche und zweimal Novartis die Plätze zwei bis sechs und mit Alcon (ex-Novartis) sechs der acht größten M&A-Transaktionen, alles ausländische Zukäufe, und davon fünf im wichtigsten Pharmamarkt der Welt, den Vereinigten Staaten im Gesamtwert von 9 Mrd. CHF, also Direktinvestitionen in den USA im Wert von mehr als 10 Mrd. USD und alles Investitionen in neue Medikamententwicklungen von spezialisierten Bio Sciences Entwicklungsgesellschaften einschließlich Lizenzverträgen, die eine hohe “Earn-out”-Komponente enthalten.

Fazit

Wir sind zuversichtlich für ein starkes Schlussquartal 2025, insbesondere aufgrund der ökonomischen Herausforderungen für Unternehmen, nicht zuletzt in Bezug auf die katastrophale Zollpolitik des wichtigsten individuellen Handelspartners und wichtigsten ausländischen M&A-Markts, und natürlich dem immensen Anlagedruck der institutionellen Anleger in einem deutlich positiveren Zinsumfeld. Das fördert sowohl auf Absatzmärkten als auch auf Beschaffungsmärkten strategische M&A-Aktivitäten. Das Schlussquartal 2024 zeigte allein acht Milliarden-Schweizer-Franken-Transaktionen im Gesamtwert von 21 Milliarden CHF, und könnte als Referenz für 2025 herangezogen werden.

Dr. Winfried Weigel

Dr. Winfried Weigel ist Partner des international tätigen Corporate Finance-/M&A-Beraters www.weigelCF.com mit Fokus auf Unternehmensnachfolgen und Private-Equity-Transaktionen sowie des Strategie- und Business-Development-Beraters www.cltcap.com mit Schwerpunkt auf erneuerbaren Energien und umweltfreundlichen Technologien. Daneben ist Dr. Weigel als Coach und Mentor im VC-Bereich und als Dozent für strategische Unternehmenstransaktionen tätig.

E-Mail: winfried.weigel@wweigel.com