Einlagen der Mitarbeiter in Form von Genussrechten oder stillen Beteiligungen können die Kapitalausstattung des Arbeit gebenden Unternehmens nachhaltig verbessern und sogar als wirtschaftliches und bilanzielles Eigenkapital gewertet werden. Auch wenn der Mittelstand in den letzten Jahren die Eigenkapitalausstattung verbessert hat, sind die finanziellen und bilanziellen Auswirkungen von Beteiligungsprogrammen hochgradig attraktiv. Die neue Förderung verstärkt den Anreiz, Mitarbeiter zu Mitunternehmern zu machen.

Um es vorwegzunehmen: Die Stärkung der Kapitalausstattung ist in kaum einem Unternehmen ein Motiv für die Einführung eines Programms zur Mitarbeiterkapitalbeteiligung. Hier werden als Gründe in erster Linie die Mitarbeiterbindung, die Steigerung der Arbeitgeberattraktivität sowie unternehmerisches Denken und Handeln der Beschäftigten genannt. Wenn es dann aber um die Ausarbeitung des Beteiligungsprogramms geht, also unter anderem um die Höhe der Einlagen der Mitarbeiter und die Zuwendung durch das Unternehmen, wird schnell deutlich, dass den Unternehmen bei jährlichen Beteiligungsangeboten erhebliche finanzielle Mittel zufließen können.

Derartige Programme führen auch unter Berücksichtigung von Entnahmen seitens der Mitarbeiter-Anleger zu einem stabilen und in den meisten Fällen stetig wachsenden Kapitalstock, der durchaus einen Beitrag zur Unternehmensfinanzierung leisten kann:

- In stark wachsenden Unternehmen mit einem hohen Gehaltsniveau können durchaus 2.000 EUR pro Mitarbeiter und Jahr zusammenkommen. Bei 150 Beschäftigen beträgt das stille Beteiligungskapital nach fünf Jahren somit 1,5 Mio. EUR − wenn alle mitmachen.

- Und selbst wenn man von 1.200 EUR pro Mitarbeiter und einer Beteiligungsquote von 60% der Beschäftigten ausgeht, sind es immerhin noch 540.000 EUR.

Für die Eigentümer, Geschäftsführer und Controller stellt sich also schon die Frage, ob man dieses Kapital dann nicht auch als Eigenkapital bilanzieren sollte.

Fremdkapital oder Eigenkapital?

Mezzanin-Kapital ist zunächst Fremdkapital. Derartige Einlagen begründen somit eine Forderung der stillen Gesellschafter oder der Genussrechteinhaber gegenüber dem Unternehmen. Der Hauptfachausschuss des Instituts der Wirtschaftsprüfer e.V. hat nun aber folgende Bedingungen für die Wertung als Eigenkapital aufgestellt:

- Langfristigkeit der Kapitalüberlassung (mindestens fünf Jahre)

- Erfolgsabhängigkeit der Vergütung

- Teilnahme am Verlust bis zur vollen Höhe

- Nachrangabrede, d.h. Nachrangigkeit der Forderung im Insolvenz- oder Liquidationsfall gegenüber allen Gläubigern.

Die Stillen Einlagen oder das Genussrechtskapital können dann in der Handelsbilanz und in der Steuerbilanz in einer gesonderten Position als Eigenkapital ausgewiesen werden.

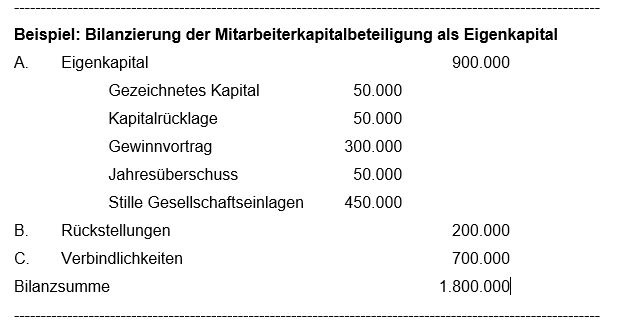

Im nachfolgenden Beispiel erhöht sich die Eigenkapitalquote durch die Mitarbeiterkapitalbeteiligung (Stille Gesellschaftseinlagen) von 33,3% auf 50%.

Ein starkes Zeichen

Die Wertung als Eigenkapital kann für das Unternehmen als weiterer Bonitätsausweis sehr wichtig sein. Eine hohe Eigenkapitalquote und die Bereitschaft der Beschäftigten, in das eigene Unternehmen zu investieren, deuten auf ein gut geführtes, stabiles Unternehmen mit engagierten und leistungsbereiten Mitarbeitern hin.

Die Mitarbeiterkapitalbeteiligung ist darüber hinaus auch unternehmensintern ein starkes Zeichen für eine partnerschaftliche Unternehmenskultur, in der die Mitarbeiter nicht nur als Beschäftigte gesehen werden, sondern als Miteigentümer oder Mitunternehmer. Die Distanz zum Management und zu den Gesellschaftern wird geringer und die Performance des Unternehmens wird nachdrücklich verbessert.

Dieser Beitrag erscheint in der Unternehmeredition 2/2022.

Dr. Heinrich Beyer

Dr. Heinrich Beyerist seit 2006 Geschäftsführer des Bundesverbands Mitarbeiterbeteiligung – AGP in Kassel. Er ist zusammen mit Hans-Jörg Naumer Herausgeber des Bandes „CSR und Mitarbeiterbeteiligung“.