Es gab eine Zeit, da gingen Familienunternehmen gern an die Börse, wenn sie Kapital für Wachstum brauchten oder die Nachfolge regeln wollten. Doch das ist lange vorbei – der gehobene Mittelstand verkauft heute eher an Strategen oder Finanzinvestoren. Woran liegt das? Kann sich das wieder ändern? Der Versuch einer Analyse.

Kurze Bestandsaufnahme: Rund 800 deutsche Unternehmen sind börsennotiert, davon wies rund die Hälfte (408) zum Ende 2022 einen Börsenwert von über 100 Mio. EUR auf. Aus Sicht professioneller Anleger erlangt man damit gerade einmal den Status „Small Cap“ (Quelle: GoingPublic 1/2023). Rund 25% davon, also ca. 100, kann man als börsennotierte Familienunternehmen einstufen (Quelle: Unternehmeredition 2/2022), die mindestens in zweiter Generation aktiv geführt werden (Vorstands- oder Aufsichtsratsvorsitz in der Familie) und deren Kontrollmehrheit in den Händen der Gründerfamilie oder bei Vorstand/Aufsichtsrat liegt. Viele große Namen finden sich hier – von den DAX-Mitgliedern BMW, Henkel und Sartorius bis hin zu Fielmann, Sixt, Schaeffler oder Hornbach. Auch Unternehmen, die eher selten in den Schlagzeilen auftauchen, gehören dazu. Die Init AG ist eines davon.

Beispiel Init/Familie Greschner

Das Karlsruher IT-Unternehmen, dessen Name als Abkürzung für „Innovation in Traffic“ steht, erleichtert mit E-Tickets oder aufladbaren Smartcards Nutzern von Bus und Straßenbahn das Bezahlen auf der Strecke. Die elektronischen Zahlungssysteme der Karlsruher sind weltweit in vielen öffentlichen Verkehrsmitteln längst Standard. „Unser zweites Geschäftsfeld sind Leitsysteme für den öffentlichen Nahverkehr“, sagt Dr.-Ing. Gottfried Greschner, Gründer und Vorstandsvorsitzender der Init AG. Seit er sein Unternehmen 1983 als Universitäts-Spin-off gründete, ist es stetig gewachsen. Bereits im Jahr 2000 wurde die ursprüngliche GmbH in eine Aktiengesellschaft überführt. Heute beschäftigt die Konzernholding rund um den Globus 1.098 Mitarbeiter und schrieb zuletzt einen Jahresumsatz von knapp 192 Mio. EUR. Die Marktkapitalisierung erreichte zeitweise mehr als 300 Mio. EUR (aktuell rund 240 Mio. EUR). Familie Greschner hält noch immer rund 42% der Anteile und kommt so auf eine komfortable Hauptversammlungs- und damit Kontrollmehrheit. Weitere fast 5% befinden sich im Besitz anderer Organmitglieder.

2001 fasste das Unternehmen gerade Fuß in den USA; dafür waren erhebliche Mengen Geld nötig. Allein über Bankkredite wäre die Summe nicht zu finanzieren gewesen. Der Neue Markt hatte zwar bereits heftige Dämpfer erlebt, doch Greschner traute sich – und der Börsengang spülte der Init AG bereits damals fast 10 Mio. EUR in die Kasse.

Der „Börsennachwuchs“ fehlt

Der Init-Börsengang liegt über 20 Jahre zurück und fällt damit in eine Zeit, in der sich IPOs bei deutschen Familienunternehmen noch einer gewissen Beliebtheit erfreuten. Das hat sich längst geändert. Motive wie der dauerhafte Zugang zu Eigenkapital, die Öffentlichkeitswirkung einer Börsennotiz oder der Einsatz der eigenen Aktien als „Akquisitionswährung“ erfahren heute offensichtlich eine weit geringere Wertschätzung als früher. Die wenigen klassischen Börsenneuzugänge (2022: drei, 2021: 13) – kleinere Listings an Regionalbörsen ausgenommen – kommen nicht aus dem Segment des inhabergeführten Mittelstands mit Weltmarktführerstatus und mehr als 100 Mio. EUR Umsatz.

Letztere wären aus Sicht des Kapitalmarkts die Zielgruppe, um den „Club der 100“ (siehe oben) zu verstärken. Eher wählen noch hoch kapitalisierte Start-ups mit Wachstumsambitionen den Weg an die Börse, Private-Equity-Häuser nutzen die Börse als Exitkanal oder Konzerne gründen Geschäftsbereiche aus und bringen diese via Spin-off oder Carve-out aufs Parkett.

M&A schlägt Börse, auch in der Rezession

Auch wenn die Entwicklung im Sinne einer lebendigen Kapitalmarktzukunft zu bedauern ist: Der Unternehmensverkauf an Strategen oder Finanzinvestoren wurde für viele Familienunternehmen der Größenklasse größer 100 Mio. EUR Umsatz in den vergangenen 20 Jahren zum Königsweg in der Unternehmensnachfolge. Und dieser funktioniert auch in gesamtwirtschaftlich schwierigeren Zeiten.

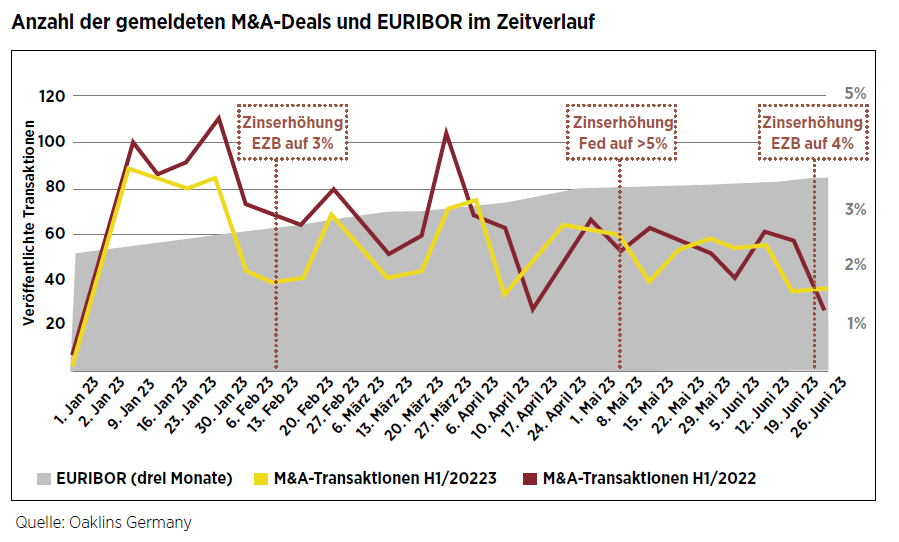

Die jüngsten Zahlen des „M&A-Monitors“ der Oaklins Angermann AG aus Hamburg belegen dies. Zwar ist die Zahl der M&A-Transaktionen mit deutscher Beteiligung im ersten Halbjahr 2023 im Vergleich zum Vorjahreszeitraum um 13,8% zurückgegangen – dennoch wurden deutlich mehr Deals abgeschlossen als im langjährigen Durchschnitt.

Den Rückgang führen die Autoren des M&A-Berichts im Wesentlichen auf das signifikant höhere Zinsniveau und die leichte Rezession zurück. Trotz dieser schwierigen Marktbedingungen ist die Abnahme aber deutlich moderater ausgefallen als vielfach angenommen. Während die Anzahl innerdeutscher Transaktionen um nur 13 Deals (-2,1%) zurückging, wurde im ersten Halbjahr 2023 ein Rückgang von 90 Inbound-Transaktionen (-19,4%) sowie 133 Outbound-Transaktionen (21,7%) verzeichnet. Für die zweite Jahreshälfte geht Oak-lins von einem Anstieg der Transaktionsaktivität aus. Dafür spricht die Tatsache, dass sich der Abwärtstrend im zweiten Quartal 2023 bereits abgeschwächt hat und im Vergleich zum Vorjahreszeitraum nur noch bei -4,5% lag; im ersten Quartal waren es -20,5% gewesen. „Zwar sorgen das steigende Zinsniveau und die aktuelle wirtschaftliche Schwäche Deutschlands dafür, dass wir derzeit vor allem weniger Transaktionen mit Beteiligung von Finanzinvestoren sehen“, sagt Oaklins-Vorstand Dr. Florian von Alten. Im Langfristvergleich sei der deutsche M&A-Markt mit rund 1.400 vollzogenen oder angekündigten Deals im ersten Halbjahr 2023 aber nach wie vor auf einem hohen Niveau. Ferner weise man darauf hin, dass das Gesamtjahr 2021 mit rund 3.000 Transaktionen mit deutscher Beteiligung jüngst erst einen All-Time-Rekord markiert hatte. Im Mittelpunkt des Interesses: der deutsche Mittelstand.

Weitere Zahlen

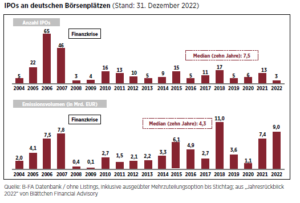

Dies zeigt auch die Datenbank von DDW Research (siehe auch ab Seite 24), die 1.777 deutsche Unternehmen „in Investorenbesitz“ ausweist. Im Durchschnitt sind diese 65 Jahre alt, erzielen mehr als 150 Mio. EUR Umsatz und beschäftigen rund 520 Mitarbeiter. Gemäß Statistik des Bundesverbandes Beteiligungskapital (BVK) investierten Private-Equity-Häuser allein rund 8 Mrd. EUR Eigenkapital in den Erwerb von 107 Unternehmen. Davon gingen rund 6,2 Mrd. EUR an 25 Unternehmen, auf die jeweils mehr als 50 Mio. EUR Eigenkapital als Kaufpreisanteil entfiel. Während also der Markt für Fusionen und Übernahmen in den letzten 20 Jahren einen unglaublichen Aufschwung genommen hat und sich äußerst „liquide“ zeigt, entwickelt sich der IPO-Markt weiter schwach. Alle deutschen IPOs erreichten im 15-Jahres-Zeitraum von 2008 bis 2022 mit kumuliert 135 gerade einmal den Wert der drei guten IPO-Jahrgänge 2005 bis 2007 (133). Zu Recht lässt sich als Zwischenfazit „M&A schlägt IPO“ festhalten.

13 IPOs in zehn Jahren

Da stellt sich die Frage, welche Gründe speziell deutsche Familienunternehmen dazu bewegen, anders als früher den Börsengang zu scheuen und auf Anteilsverkäufe bis hin zur Komplettveräußerung zu setzen. Dass dies tatsächlich so ist, bestätigt Stefan Maassen, Head of Capital Markets & Corporates der Deutsche Börse AG. „In den vergangenen zehn Jahren hatten wir in Deutschland 13 Börsengänge von Familienunternehmen, wovon drei eine Marktkapitalisierung von unter 500 Mio. EUR aufwiesen“, berichtet er. „Das Zinsumfeld hat es in den vergangenen Jahren für viele Unternehmen sehr attraktiv gemacht, sich entweder überwiegend durch Fremdkapital zu finanzieren oder Beteiligungen an strategische Investoren oder Private-Equity-Gesellschaften zu hohen Bewertungen zu veräußern“, sagt Maassen. „Das zeigt klar, dass wir in Deutschland weiter an der Attraktivität des Kapitalmarkts arbeiten und vor allem mehr Kapital für den Aktienmarkt mobilisieren müssen“, findet der Experte. Es mangele hierzulande nach wie vor an einer ausgeprägten Kapitalmarktkultur; zudem spiele die Börse sowohl bei der Finanzierung als auch bei der Vermögensbildung eine zu geringe Rolle.

Mark Miller, Geschäftsführer der Hamburger M&A-Beratung Carlsquare, sieht es ähnlich: „In Deutschland fehlen ganz einfach Anleger, die sich für kleinere IPOs interessieren.“ Mangelt es jedoch an einer breiten Anlegerschaft, stehen auch grundsätzlich IPO-willige Unternehmer vor einem Problem: Bei Roadshows müssen zumindest einige institutionelle Ankerinvestoren gefunden werden. Gelingt dies, diktieren sie dann allerdings schnell mal den Ausgabepreis. Zudem verlangen institutionelle Anleger nach Liquidität. „Um Liquidität für eine Aktie zu generieren, ist eine gewisse Marktkapitalisierung erforderlich; unter 250 Mio. EUR wird es schwierig“, erläutert Miller. Andere Experten sehen die Mindestgröße bei 100 Mio. EUR und damit unsere eingangs definierte „Zielgröße“ für den größeren Mittelstand.

Dr. Sven Oleownik hat beide Seiten erlebt – als IPO-Berater in den 1990er und 2000er-Jahren und nun seit vielen Jahren als Private-Equity-Investor: „Auch wenn ich es prinzipiell bedaure, ist die Börse für große Mittelständler heute praktisch keine Option mehr. Transparenzpflichten, Kosten und Unsicherheit des Going- und des Being Public haben sich im Vergleich zum Ende der 1990er-Jahre erneut wesentlich verschärft, während die an der Börse erzielbaren Unternehmensbewertungen meist niedriger liegen als die durch Finanzinvestoren gebotenen Kaufpreise mit meist wesentlich flexiblere Strukturen und Möglichkeiten.“

Für Berater lohnt es nicht

Die ohnehin nicht gerade aktienaffinen privaten Investoren in Deutschland zeigten sich bei kleineren IPOs erst recht zögerlich, sagt Miller. „Börsengänge von Unternehmen mit geringerer Marktkapitalisierung sind außerdem für Berater und Banken nicht besonders interessant“, so der Experte. Immerhin liegen die Kosten für ein IPO bei 5% bis 10% des Emissionsvolumens – da lohnt sich ein großer Börsengang deutlich mehr als ein kleiner, zumal sich der Aufwand kaum unterscheidet.

Prof. Dr. Arnold Weissman, Gründer und Gesellschafter des Beratungshauses für Familienunternehmen Weissman & Cie. aus Nürnberg, erkennt noch andere Ursachen für die große Zurückhaltung in puncto IPO. „Diese besteht meiner Meinung nach in Deutschland schon lange und ist grundlegender Natur“, sagt er. Zum Teil fehle es mittelständischen Familienunternehmen an nötigem Wissen, um die Option eines Börsengangs ernsthaft prüfen und bewerten zu können. „Hinzu kommen hohe Anforderungen an die sogenannte Börsenreife, also an die Unternehmensstruktur, die Berichterstattung und das Management“, erklärt der Experte. Die strengen Publizitätspflichten und auch die Kosten, die ein IPO mit sich bringt, seien ebenfalls ein Grund dafür, dass die Unternehmen einen Börsengang häufig nicht in Erwägung ziehen. Zudem möchte auch nicht jeder Firmenchef permanent in der Öffentlichkeit stehen. Trotzdem propagiert Prof. Dr. Weissman generell das „kapitalmarktfähige Familienunternehmen“ als modernes Modell für die Zukunft – selbst wenn der Gang an den Kapitalmarkt keine konkrete Absicht darstellt.

All diese Erklärungen sind stichhaltig. Allerdings waren Börsengänge aber auch vor mehr als zehn Jahren bereits mit Publizitätspflichten verbunden, selbst wenn diese weniger streng waren als heute. Auch für die Init AG bedeutete der Gang aufs Parkett 2001 Aufwand und Kosten, und vermutlich hatte schon viel früher nicht jeder Firmenchef Spaß daran, ständig der öffentlichen Wahrnehmung ausgesetzt zu sein. Es muss also noch weitere Ursachen dafür geben, dass Unternehmerfamilien ihre Gesellschaften früher an die Börse brachten, wenn sie etwa Kapital für Wachstum benötigten, inzwischen aber längst Abstand von IPOs nehmen.

In den Jahren zwischen 2011 und 2022, als die Europäische Zentralbank den Leitzins immer weiter hinunterschraubte, dürfte das Angebot an günstigem Fremdkapital durchaus eine wichtige Rolle gespielt haben. Nicht zu vergessen ist aber eine andere Tatsache: Finanzinvestoren, vor allem solche aus dem Ausland, entdeckten den deutschen Mittelstand und damit die Familienunternehmen erst ab Mitte der 2000er-Jahre – und auch nur langsam.

Für Firmen, die zuvor Kapital für Wachstum oder die Regelung einer verzwickten Nachfolge benötigten, waren M&A-Transaktionen unter Beteiligung von Private-Equity-Fonds bis etwa 2005 daher meist keine Option. Es bleiben die Finanzierung über Fremdkapital, der Einschuss von weiteren Eigenmitteln der Gesellschafter, der Verkauf von Firmenanteilen an einen Strategen – oder der Börsengang.

Private-Equity-Boom und Generationenwechsel

Was änderte sich Mitte der 2000er-Jahre? Die US-amerikanische Private-Equity-Industrie begann, die „Targets“ ihrer Buy-out-Fonds mehr und mehr in Europa zu suchen. Dabei fiel ihnen der „German Mittelstand“ besonders ins Auge. Deutschland wurde mehr und mehr zum Zielland für fremdfinanzierte Firmenkäufe. Die Kassen der Private-Equity-Fonds sind trotz der aktuellen Wirtschaftskrise und schwierigerer Fundraising-Bedingungen mit Investorengeldern gut gefüllt, die Häuser standen und stehen unter Anlagedruck. So rückten Familienunternehmen mit guten Geschäftsmodellen und stabilen Bilanzen immer mehr in den Fokus. Damit eröffnete sich den Unternehmen ein einzigartiger Verkäufermarkt, wie sie ihn in dieser Breite und Vielfalt noch nie zuvor erlebt hatten. Die Nachfolgevariante „Börse“ hingegen erschien vor diesem Hintergrund immer uninteressanter.

Hinzu kommt, dass in vielen Familienunternehmen der jüngste Generationenwechsel bereits stattgefunden hat. Stand für Gründer und ihre Nachfolger in der zweiten oder dritten Generation der Erhalt der Firma um jeden Preis im Vordergrund, so sieht es heute etwas anders aus. Gibt es Streit in der Unternehmerfamilie oder ist die Firma in einer sehr stark konsolidierenden Branche tätig, in der sie gegen wenige große Player allein kaum noch Chancen hat, ist ein Verkauf schneller die Lösung zur Zukunftssicherung als früher. Auch nicht jeder Firmennachfolger möchte bis ins hohe Alter das übernommene Unternehmen führen. Das gilt umso mehr, wenn existenzielle Strategiefragen für kommende Jahrzehnte gelöst werden müssen. Auch dann kommt ein Verkauf zu guten Konditionen an einen Strategen oder einen Finanzinvestor zuweilen eher infrage als ein teurer und aufwendiger Börsengang.

Das Beste aus zwei Welten

Dabei ist die Börsennotiz vorteilhafter, als so mancher Firmenchef derzeit offenbar annimmt. Diejenigen, die schon vor Jahren den Gang aufs Parkett unternommen haben, sind zumindest nach wie vor überzeugt davon, dass genau dies der richtige Schritt für ihr Unternehmen war. Eigenkapital für Wachstum bei gleichzeitiger Kontrolle, Öffentlichkeit auf der einen und Entscheidungen im Familienkreis auf der anderen Seite: Das Beste aus zwei Welten, das verbinden sie häufig mit der Börsennotiz.

„Aktien waren für mich das beste Mittel, um Eigenkapital einzuwerben“, konstatiert etwa Init-Vorstand Greschner. „Die Börsennotierung erlaubt es uns, Kapital zu beschaffen, ohne die Kontrolle abgeben zu müssen“, erklärt Stefan Dräger, Vorstandsvorsitzender der Drägerwerk Verwaltungs AG mit Sitz in Lübeck, die seit 1970 an der Börse notiert ist. Dadurch bleibe der positive Einfluss der Familie erhalten und das Unternehmen vor feindlichen Übernahmen geschützt. Und Stefan Fuchs, Vorstandsvorsitzender des Mannheimer Schmierstoffspezialisten Fuchs Petrolub, findet: „Ein börsennotiertes familiengeführtes Unternehmen verbindet die Professionalität der Börse und ein starkes Zusammengehörigkeitsgefühl.“

Auch Corporate-Finance-Experten erkennen in einem IPO durchaus vielerlei Pluspunkte. „Natürlich müssen zunächst alle notwendigen Voraussetzungen für einen Börsengang geschaffen werden“, sagt etwa Thomas Stewens, Vorstand und Gründungspartner der BankM aus Frankfurt. „Ist die strategische Entscheidung für ein Listing aber einmal getroffen, bietet die Börse eine Vielzahl an Vorteilen“, weiß er. So verschafft der Zugang zum Kapitalmarkt einer börsennotierten Gesellschaft etwa Flexibilität bei der Aufnahme weiterer Eigenmittel über Kapitalerhöhungen. „Die Gründerfamilie oder die Inhaber verfügen zwar nur noch über eine reduzierte Anzahl an Aktien, behalten aber dennoch die volle Kontrolle“, erklärt Stewens.

Da eine Gesellschaft durch ihre Präsenz an der Börse viel stärker im Licht der Öffentlichkeit steht, verbessert sie, sofern sich die Aktie gut entwickelt, darüber hinaus ihr Image bei Kunden, was die Marke stärkt – und ihr Renommee bei Fachkräften. In Zeiten akuten Mangels an qualifiziertem Personal kann dies im Wettbewerb um Humankapital zum entscheidenden Faktor werden. Auch Beteiligungsprogramme für Mitarbeiter oder „Long-Term-Incentive-Plans“ für Führungskräfte stärken die Attraktivität als Arbeitgeber. „Bei Folgetransaktionen kann dann aus dem Imagegewinn auch ein Bewertungsvorteil resultieren“, so Stewens.

Noch keine Trendwende in Sicht

Angesichts der Vorteile, die Börsengänge bieten, sollte die Zahl der IPOs aus dem Mittelstand eigentlich bald wieder steigen. Doch danach sieht es aktuell nicht aus – im Gegenteil: Wie auch der M&A-Monitor von Oaklins Angermann zeigt, wurden bereits im ersten Halbjahr 2023 einige börsennotierte Unternehmen von Private-Equity-Gesellschaften übernommen, bei denen nun auch das Ende der Börsennotiz bevorsteht.

Ein trauriges Beispiel ist die OHB SE mit Sitz in Bremen. Über 20 Jahre waren die Aktien des familiengeführten Raumfahrt- und Technologiekonzerns börsennotiert. Doch damit soll es nun bald vorbei sein. Dabei konnte Marco Fuchs, der den Vorstandsvorsitz von seinem Vater übernommen hatte, den Umsatz der OHB in der Zeit der Börsennotierung von 15 Mio. auf 1 Mrd. EUR steigern. In den vergangenen fünf Jahren bewegte sich der Aktienkurs aber nicht großartig.

Im letzten Winter erhöhte das Unternehmen die Dividende, präsentierte ein Rekordergebnis und einen vielversprechenden Ausblick. Doch auch das konnte dem OHB-Kurs nicht auf die Sprünge helfen: Im August dieses Jahres wurde bekannt, dass der Finanzinvestor KKR einsteigt und rund 35% an dem Bremer Unternehmen übernimmt. Der Rest verbleibt bei der Familie Fuchs. Der Finanzinvestor will den freien Aktionären ein Übernahmeangebot über 44 EUR je Aktie unterbreiten. Die Aktie reagierte mit einem Kursplus von fast 40%. Insgesamt würde KKR damit 338 Mio. EUR in das OHB-Aktienpaket investieren – und das Delisting soll eingeläutet werden.

Positive Zeichen

Solche Geschichten nähren nicht gerade die Zuversicht, dass IPOs für Familienunternehmen bald wieder an Attraktivität gewinnen werden. Doch wie sieht es in der ferneren Zukunft aus? Börsenexperte Maassen ist in diesem Punkt optimistisch. „Leider waren oder sind einige wesentliche Rahmenbedingungen nicht förderlich für eine größere Anzahl an Börsengängen in Deutschland“, sagt er. „Allerdings sehen wir auch Entwicklungen, die ein IPO attraktiver machen werden.“ Eine große Chance liege in der Kombination aus hohem Investitionsbedarf für die wirtschaftliche Transformation, einem nicht-zukunftsfähigen Rentensystem und dem wachsenden Interesse junger Menschen am eigenen Vermögensaufbau. „Hier können das geplante Generationenkapital und das Zukunftsfinanzierungsgesetz erste richtige Schritte sein“, erklärt Maassen. Diese müssten aber konsequent weiter ausgebaut und vorangetrieben werden. „Nur so schaffen wir wettbewerbsfähige Rahmenbedingungen für einen starken Kapitalmarkt. Zudem haben wir aktuell den höchsten Leitzins seit über 20 Jahren und gleichzeitig einen enormen Investitionsbedarf, um international wettbewerbsfähig zu bleiben“, sagt Maassen. Günstiges Fremdkapital wie zwischen 2011 und 2022 steht weder Unternehmen noch Investoren zur Verfügung. Darüber hinaus werden sich die Reportingpflichten von börsennotierten Unternehmen und Firmen ohne Börsennotiz künftig stärker angleichen.

„Auch private Unternehmen werden zunehmend Informationen aufbereiten und veröffentlichen müssen, sodass die Diskrepanz zwischen privaten und gelisteten Gesellschaften kleiner wird“, prognostiziert Experte Maassen. Mit zunehmender Digitalisierung werde die Erfüllung der Pflichten einer Börsennotierung außerdem einfacher und kostengünstiger.

FAZIT

Rund 100 Familienunternehmen mit einem Börsenwert größer 100 Mio. EUR notieren am Kapitalmarkt, doch die große Mehrheit von ihnen hat das IPO bereits vor langer Zeit vollzogen. War damals der Börsengang das Mittel der Wahl, wenn Firmenlenker Kapital für Wachstum benötigten oder die Unternehmensnachfolge regeln wollten, stockt heute der Zuwachs beim „Listed German Mittelstand“. Während die Anzahl der IPOs rückläufig ist, haben M&A-Transaktionen stark zugenommen. Die Gründe dafür sind vielfältig: Familiengeführte Unternehmen empfinden einen Börsengang als zu komplex, als zu teuer oder scheuen die permanente Öffentlichkeit. Zudem fehlt es hierzulande an der entsprechenden Investorenschaft. Das niedrige Zinsniveau in den Jahren 2011 bis 2022 hat für Finanzierungsmöglichkeiten jenseits des Börsengangs gesorgt. Zudem stoßen Angebote für Firmenkäufe zu hohen Bewertungen auf einen Mentalitätswandel in der Generation der jungen Unternehmenslenker; diese trennen sich leichter als ihre Vorgänger von der eigenen Firma. Aber: Die gestiegenen Zinsen, zunehmende „Waffengleichheit“ durch mehr regulatorische Hürden für nicht-notierte Unternehmen sowie verbesserte Rahmenbedingungen, die etwa mit dem Zukunftsfinanzierungsgesetz geschaffen werden, könnten die Situation verändern. Vielleicht heißt es dann irgendwann wieder „IPO schlägt M&A“.

Dieser Artikel ist in der aktuellen Magazinausgabe der Unternehmeredition 3/2023 mit Schwerpunkt „Unternehmensverkauf“ erschienen.

Markus Rieger

Markus Rieger ist Gründer und Vorstand der GoingPublic Media AG. Als „Brückenbauer“ zwischen Unternehmen und Investoren gehört er auch zum Redaktionsteam der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de) und ist gelegentlich als Autor von Analysen und Beiträgen tätig.