Private-Equity-Fonds und Family Offices stellen eine Alternative zu strategischen Käufern dar. Mit ihren spezifischen Strategien bieten sie Verkäufern Gestaltungsoptionen im Transaktionsprozess und attraktive Dealstrukturen.

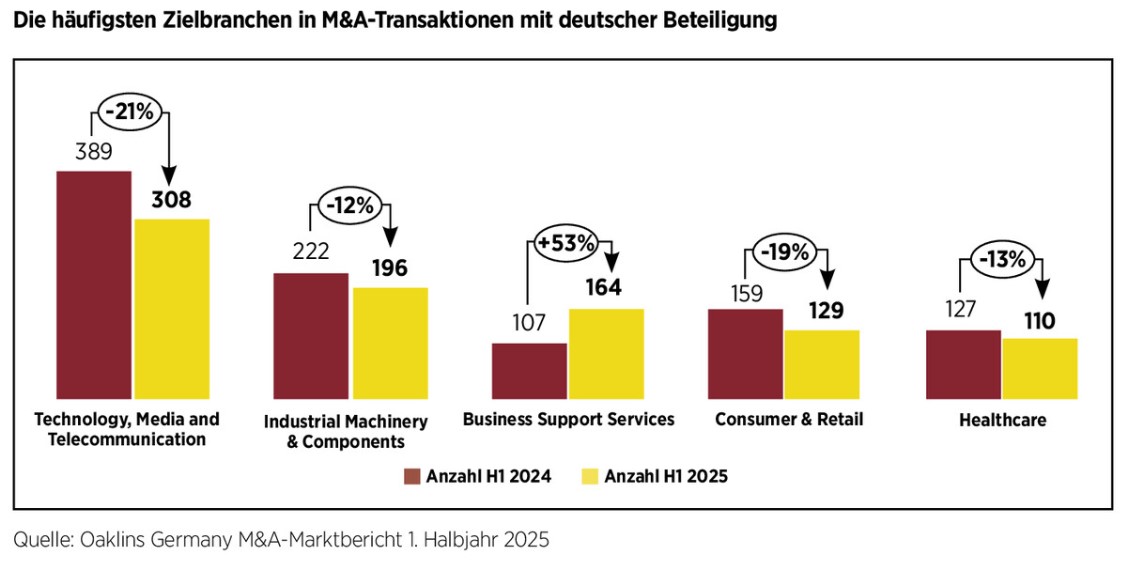

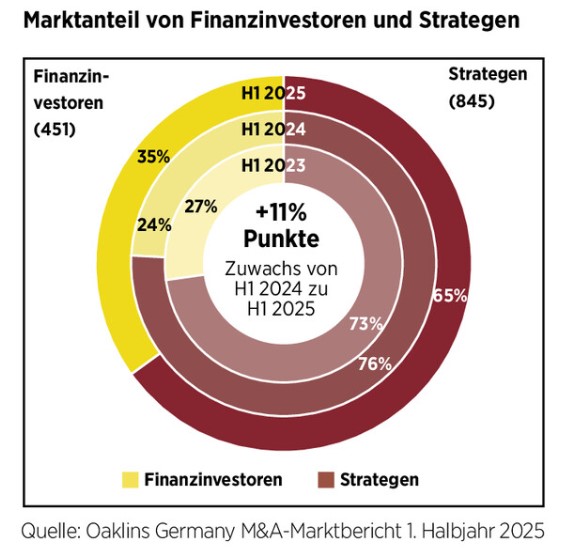

Finanzinvestoren sind ein fester Bestandteil der M&A-Landschaft und treten als Käufer und Verkäufer regelmäßig in Erscheinung. Anhand der Übernahmeaktivitäten mit deutscher Beteiligung im ersten Halbjahr 2025 lässt sich feststellen, dass diese Käufergruppe insgesamt an rund 35 % aller Transaktionen beteiligt war – das sind elf Prozentpunkte mehr als im Vorjahreszeitraum. Besonders aktiv sind Finanzinvestoren aktuell in konjunkturunabhängigen und Asset-Light-Branchen wie etwa dem Dienstleistungssektor, in denen sie konsequent ihre Buy-and-Build-Strategien verfolgen.

Verschiedene Typen von Finanzinvestoren

Finanzinvestoren lassen sich grundsätzlich in drei verschiedene Kategorien unterscheiden: klassische Private-Equity-Gesellschaften, Family Offices und Investitionsvehikel etablierter Konzerne oder Unternehmensgruppen.

Die klassischen Private-Equity-Gesellschaften bedienen sich des Kapitals aus Fonds, für die sie zuvor Geld von verschiedenen Investoren („Limited Partners“; LPs) eingeworben haben. Üblicherweise steigt das Volumen mit jedem neu aufgelegten Fonds. Die begrenzte Laufzeit der Fonds sorgt bei vielen Private-Equity-Gesellschaften für Anlagedruck und gesteigerte Renditeerwartungen, um die Anforderungen der LPs bedienen zu können. Zum Ende der Fondslaufzeit wird ein Exit der Beteiligungen angestrebt, um mit dem Erlös die Investoren zu bedienen.

Wenn sich kein passender Käufer findet oder die Kaufpreiserwartungen nicht erfüllt werden, setzt sich hier ein Trend immer weiter durch: die Übertragung einer Beteiligung in einen sogenannten Continuation Fund. Dieser ist ein anderer und neu aufgelegter Fonds der Private-Equity-Gesellschaft, welcher die Beteiligung fortführt. Investoren haben dann die Möglichkeit, am Erlös zu partizipieren oder ihre bisherigen Anteile in den neuen Fonds zu übertragen.

Neben den klassischen Private-Equity-Investoren gestalten auch Family Offices den M&A-Markt. Allerdings unterliegen diese deutlich weniger strengen Renditeerwartungen und Fondslaufzeiten. Sie verwalten das Vermögen von wohlhabenden Familien und bieten den Geldgebern so eine indirekte Investition in Unternehmen. Ein Exit wird meist nicht angestrebt. Auch auf Private-Equity-Seite existieren Fonds mit einem solchen Evergreen-Ansatz, der eine Veräußerung der Beteiligung nicht als ultimatives Ziel vorsieht.

Als dritte Gruppe können ausgegründete und eigenständige Investmentgesellschaften von Konzernen oder Unternehmensgruppen gezählt werden. Beispielsweise hat sich der französische Luxusmarkenkonzern LVMH mit Catterton zusammengeschlossen und gemeinsam die Private-Equity-Gesellschaft L Catterton gegründet.

Transaktionsrationale und Renditeerwartungen

Im Transaktionsprozess unterscheiden sich Finanzinvestoren nicht nur in der organisatorischen Beschaffenheit von strategischen Käufern. Steht bei strategischen Käufern zumeist die Realisierung von Synergien oder Erschließung neuer Geschäftsfelder, Reduzierung von Abhängigkeiten oder die Gewinnung von weiteren Marktanteilen im Vordergrund, ragt bei Finanzinvestoren der Plattformgedanke als primäres Transaktionsrational hervor. Dabei suchen sie in bestimmten Branchen nach attraktiven Unternehmen, die als aussichtsreicher Nukleus für den Aufbau einer Plattform dienen oder eine wertvolle Ergänzung zu einer bereits bestehenden Plattform darstellen.

Finanzinvestoren verfolgen hiermit eine klare Buy-and-Build-Strategie, um das Anfangsinvestment in kurzer Zeit zu einer größeren Unternehmensgruppe skalieren zu können. Dies geschieht zumeist vor dem Hintergrund des Exitgedankens und der späteren Realisierung einer attraktiven Rendite. Neben der bekannten „Internal Rate of Return“ (IRR) als Messgröße zur Bestimmung der Rendite rückt für Finanzinvestoren in letzter Zeit eine weitere Kennzahl in den Vordergrund: „Distributed to Paid-In Capital“ (DPI).

DPI ist eine der wichtigsten Kennzahlen zur Beurteilung der bisherigen Performance eines PE-Fonds. Hierbei wird eine Relation zwischen dem bereits ausgeschütteten Kapital und dem eingesetzten Kapital gebildet. Somit werden ausschließlich realisierte Ausschüttungen berücksichtigt und – im Gegensatz zum IRR – kein Zeitbezug hergestellt. Seit dem starken Rückgang von Exits fehlt vielen LPs der nötige Cashrückfluss.

Weil der IRR in diesem Umfeld leicht verzerrt wird (unter anderem durch Kreditlinien und spätere Exitzeitpunkte), messen Investoren der ausschüttungsbasierten Kennzahl DPI deutlich mehr Gewicht bei. Diese Kennzahl zeigt Investoren unmittelbar, wie viel Kapital tatsächlich zurückgeflossen ist, und wird daher auch als Entscheidungskriterium hinzugezogen, wenn es um Re‑ups und neue Allokationen geht.

Finanzinvestoren in Transaktionsprozessen

Auch im Ablauf des Transaktionsprozesses können erfahrene Finanzinvestoren entscheidende Vorteile gegenüber strategischen Käuferkandidaten mitbringen. Durch die Vielzahl an abgeschlossenen Transaktionen haben Finanzinvestoren bestimmte Pain Points bereits im Vorfeld der Due Diligence identifiziert, und ihre Expertenteams sind rechtzeitig aufgegleist. Diese Faktoren halten die Professionalität und Intensität während des gesamten Prozesses hoch, wodurch die Anforderungen an Verkäufer und Verkaufsberater gleichermaßen steigen. Dieses zahlt auch auf die Qualität und Ausgestaltung der Angebote ein, die oft die Zahlung von zukünftigen Erfolgskomponenten in Form eines Earn-outs beinhalten oder eine Rückbeteiligung der Altgesellschafter vorsehen.

Auch im Ablauf des Transaktionsprozesses können erfahrene Finanzinvestoren entscheidende Vorteile gegenüber strategischen Käuferkandidaten mitbringen. Durch die Vielzahl an abgeschlossenen Transaktionen haben Finanzinvestoren bestimmte Pain Points bereits im Vorfeld der Due Diligence identifiziert, und ihre Expertenteams sind rechtzeitig aufgegleist. Diese Faktoren halten die Professionalität und Intensität während des gesamten Prozesses hoch, wodurch die Anforderungen an Verkäufer und Verkaufsberater gleichermaßen steigen. Dieses zahlt auch auf die Qualität und Ausgestaltung der Angebote ein, die oft die Zahlung von zukünftigen Erfolgskomponenten in Form eines Earn-outs beinhalten oder eine Rückbeteiligung der Altgesellschafter vorsehen.

Solche Mechanismen kommen in der Praxis häufig bei stark wachsenden Unternehmen vor oder werden bei ambitionierten und wachstumsorientierten Businessplänen als zusätzliches Werkzeug der Angebotsgestaltung hinzugezogen. Insbesondere eine Rückbeteiligung ermöglicht dem oder den Altgesellschaftern, beim späteren Verkauf des Unternehmens durch den Finanzinvestor am Verkaufserlös zu partizipieren. Wird sich bei der Transaktionsgestaltung auf eine Rückbeteiligung geeinigt, werden in der Regel auch sogenannte Put- und Call-Optionen für diese Anteile vereinbart. Diese räumen dem Käufer und Verkäufer ein beiderseitiges Recht ein, die restlichen Anteile an den Käufer zu übertragen. Dadurch wird es den Altgesellschaftern ermöglicht, ihre Anteile an den Käufer zu verkaufen (Put-Option), beziehungsweise dem Käufer, die restlichen Anteile der Altgesellschafter einzufordern (Call-Option). Durch diese Mechanismen lässt sich der Verkauf an einen Finanzinvestor in manchen Fällen attraktiver gestalten. Durch erweiterte Kaufpreiskomponenten, wie Earn-outs oder Rückbeteiligung, kann der Verkäufer weiterhin an der Entwicklung des Unternehmens partizipieren.

FAZIT

In verschiedenen Ausgestaltungen nehmen Finanzinvestoren am Marktgeschehen teil und waren im ersten Halbjahr 2025 für 35 % aller M&A-Transaktionen mit deutscher Beteiligung verantwortlich. Wenngleich sich der Anteil von mehr als einem Drittel an den Transaktionen daraus speist, dass sich die absolute Anzahl an Transaktionen mit deutscher Beteiligung verringert hat, zeigt sich dennoch, dass sie einen bedeutenden Anteil an derzeitigen Nachfolgelösungen ausmachen.

Mit genügend frei verfügbarem Kapital (Dry Powder) und angetrieben durch erhoffte Zinssenkungen im Euroraum sind viele Fonds und Family Offices auf der Suche nach geeigneten Transaktionen. Dabei können Finanzinvestoren insgesamt häufig ein attraktiveres Vergütungspaket für die Altgesellschafter bieten als rein strategisch motivierte Käufergruppen.

Die Auswahlkriterien für attraktive Übernahmeziele drücken sich nicht mehr nur in der Kapitaleffizienz, dem IRR, aus. Derweilen rücken performanceorientierte Kennzahlen wie DPI in den Vordergrund. Solange Zinsen hoch bleiben und Exits stocken, wird DPI das zentrale Qualitätssiegel für Private‑Equity‑Manager bleiben. Erst wenn sich Exitfenster nachhaltig öffnen, dürfte der IRR als Zeitwert‑Benchmark wieder stärker in den Vordergrund treten – allerdings nur in Kombination mit belastbarem DPI.

👉 Dieser Beitrag ist auch in der Magazinausgabe der Unternehmeredition 3/2025 erschienen.

Thorben Hinderks

Thorben Hinderks ist Senior Associate bei Oaklins Germany und berät Unternehmer in Nachfolgesituationen. Durch erfolgreich begleitete Transaktionen im Bereich Industrials und Consumer konnte er bereits vielfältige Erfahrung sammeln und sein Netzwerk in diesen Branchen ausbauen. Vor seinem Einstieg bei Oaklins Germany sammelte er Erfahrung in der Wirtschaftsprüfung sowie in der Managementberatung.