Seit dem letzten Berichtsstichtag fiel mit einem Minus von 2,6% der größte Rückgang seit Beginn des Kriegs um die Ukraine an. Aktien erreichten indes zwischenzeitlich Allzeithöchststände. Wie passt das zusammen?

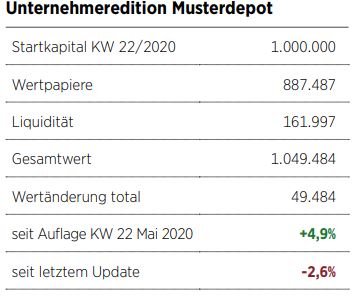

Seit vergangener Ausgabe ging die Performance des Unternehmeredition Musterdepots um 2,6% zurück, seit Auflage vor etwas mehr als drei Jahren bleibt ein Plus von 4,9%. Wohlgemerkt ist dies wie gewohnt die Kombination aus Wertveränderung und Ausschüttungen, also die Gesamtrendite; siehe Tabelle. Wer bisweilen n-tv oder Welt verfolgt, wird wissen, dass dieser oder jener Aktienindex zwischenzeitlich ein neues Allzeithoch markierte. Es war mehr als einer: Fast überall wurden All-Time Highs erreicht. Inzwischen liegen wir überall wenige Prozentpunkte darunter.

Seit vergangener Ausgabe ging die Performance des Unternehmeredition Musterdepots um 2,6% zurück, seit Auflage vor etwas mehr als drei Jahren bleibt ein Plus von 4,9%. Wohlgemerkt ist dies wie gewohnt die Kombination aus Wertveränderung und Ausschüttungen, also die Gesamtrendite; siehe Tabelle. Wer bisweilen n-tv oder Welt verfolgt, wird wissen, dass dieser oder jener Aktienindex zwischenzeitlich ein neues Allzeithoch markierte. Es war mehr als einer: Fast überall wurden All-Time Highs erreicht. Inzwischen liegen wir überall wenige Prozentpunkte darunter.

Weltweit am meisten im Fokus steht der amerikanische S&P 500, der Index für die 500 wichtigsten an der New York Stock Exchange notierten Unternehmen. Dessen Performance in den vergangenen zwei Jahrzehnten im Vergleich zum DAX spricht für sich. Dazu muss man jedoch wissen, dass Titel der US-Technologiebörse Nasdaq erst seit einigen Jahren auch im Auswahlindex S&P 500 zugelassen sind. Zur Jahrtausendwende waren das vielleicht Yahoo! und America Online – heute jedoch sprechen wir über Amazon, Meta, Alphabet und Dutzende andere. Je nach Auslegung stellen heute acht bis neun Techtitel der weltweiten Top Ten die am höchsten kapitalisierten Firmen; wozu Tesla dabei zu zählen ist, bleibt Interpretationssache. Ich empfehle den Kommentar von Interviewpartner Dr. Alexander Orthgieß zu diesem Thema, der es auf den Punkt bringt.

Des langen Intros kurzer Sinn: Wer 2023 nicht „all-in“ in diese Technologieaktien gegangen ist, hinkt zwangsläufig hinterher, wie bereits 2021. Im Desasterjahr 2022 mit seinen Zinserhöhungen – die die ausgelobten Erträge in der Zukunft ins Jetzt abdiskontiert weniger attraktiv machen – gehörten sie indes zu den schwächsten Performern mit den höchsten Kursverlusten. Es ist der ewige Wettlauf zwischen Old- und New Economy. Bei einem Unternehmen wie Amazon verfließen die Grenzen bisweilen.

Äußerer Zwang

Jedenfalls müssen sich Fonds, die sich am weltweiten Index MSCI World ausrichten oder noch konkreter am amerikanischen Aktienmarkt, zwangsläufig am S&P 500 orientieren und die erwähnten Titel, ob teuer oder günstig eingeschätzt, im Portfolio haben. Das Gleiche gilt für ETFs, die diese Kursspirale nur noch weiterdrehen: Sie bilden einfach Indizes ab, Analyse oder gar Bewertung durch jemanden mit Non-KI findet dabei nicht mehr statt.

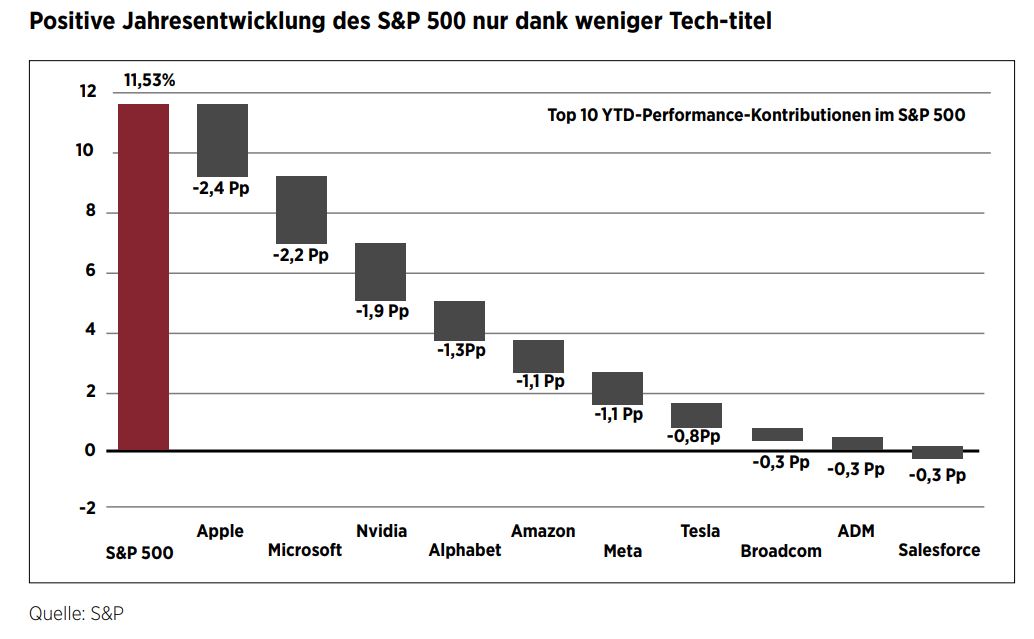

Börsianer sprechen hier von Marktbreite. Und diese ist derzeit extrem ungesund, da nur wenige Titel selektiv zulegen – der breite Markt tut es nicht. Die Grafik zeigt, dass die gesamte Kursentwicklung dieses Jahres ausschließlich von den Techtiteln getragen wurde. Größere Unternehmen haben auch eine höhere Gewichtung in den meisten Indizes, sofern ihre Gewichtung nicht irgendwann nach oben abgeriegelt wird, wie es etwa beim DAX der Fall ist.

Besagte Megatechs befinden sich aufgrund der beschriebenen Phänomene schon seit Längerem in einem Zustand ziemlicher Überbewertung. Die Historie lehrt, dass es Aufwärtsbewegungen, die nur von so wenigen Werten getrieben wurden, bereits einige Male gab und für gewöhnlich die kompletten Anstiege wieder zurückgehandelt worden sind – so lautet der Fachbegriff, wenn aus Buchgewinnen keine realen Gewinne werden. Das letzte Mal ereignete sich dies übrigens erst im zweiten Halbjahr 2021.

Ein noch deutlicheres Beispiel waren die späten 1990er-Jahre: Hier liefen die Märkte dank einer in vollständiger Irrationalität mündenden Techeuphorie. Nur die Techwerte, nur dieser eine Sektor, sorgte über Jahre für wahnsinnige Kurssteigerungen an den Aktienmärkten. Wie wir wissen, platzte die Blase pünktlich zur Jahrtausendwende und mündete in einer schweren Rezession, die gefühlt drei Jahre andauerte und auch Kollateralschäden in der Old Economy nach sich zog.

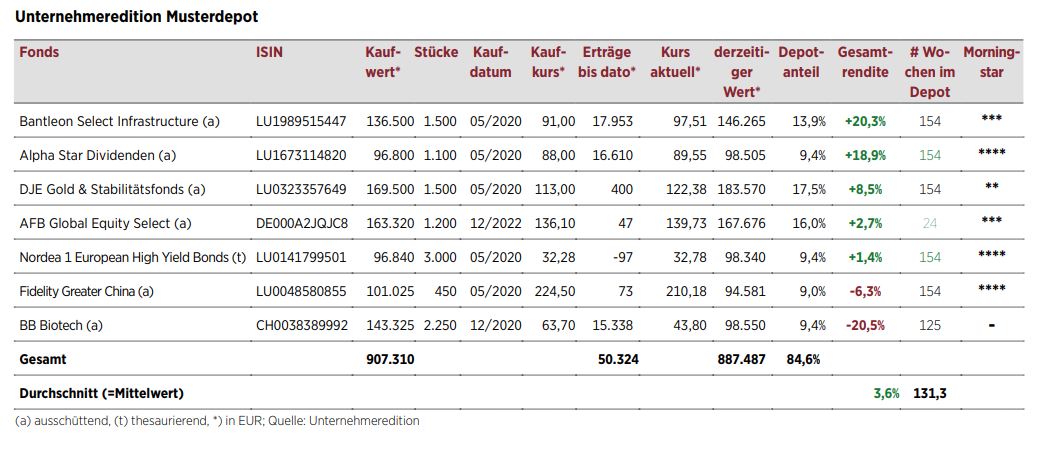

Nun besteht das Unternehmeredition Musterdepot nicht lediglich aus Aktien. 27% sind Anleihen und „Sonstigem“ zuzuordnen, namentlich vertreten durch den Nordea High Yield Bond Fund und den DJE Gold & Stabilitätsfonds. Interessant bleibt, wie der Bantleon Select Infrastrucuture (Versorger, Telekom, Umwelt, Mautstraßen, Häfen et cetera) die Pole Position hält – ein Fonds für Old-School-Investments!

Der Fidelity Greater China (China, Hongkong, Taiwan, Macau) ist im Laufe der Zeit vom ehemaligen Spitzen- auf den vorletzten Platz abgestiegen. Mit einem Wirtschaftswachstum von prognostizierten 5+% sollte China dieses Jahr erneut die globale Weltwirtschaft vorneweg anziehen, doch auch im Reich der Mitte erfolgt die Erholung nach dem Ausstieg aus der Null-COVID-Politik überaus selektiv – der Wachstumsimpuls ist bestenfalls fragil. Olivier de Berranger, CIO der LFDE, titelte: „Der Aufschwung Chinas bleibt ein Rätsel – was ist da los?“ Der Kommentar ist zu empfehlen.

BB Biotech erleidet kurzfristige Kursrückgänge

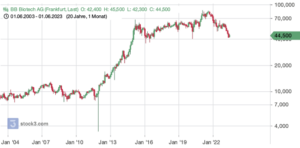

Ein Kursminus von derzeit etwa 20% beim BB Biotech ist unerfreulich – und hier ist zu bedenken, dass die Schweizer bereits zweimal 5% Dividendenrendite ausgeschüttet haben, seit sie sich im Musterdepot befinden; ansonsten läge das Gesamtminus bei rund einem Drittel. Schlechtes Timing? Kurzfristig mit Sicherheit.

Ein Blick auf den längerfristigen Chart zeigt deutlich die exorbitante Entwicklung über einen längeren Zeitraum. Die Schweizer kommentieren auch quartalsweise die Entwicklung in ihrer Branche, ergibt sich deren Kurs doch aus der Marktbewertung ihrer mehreren Dutzend Einzelpositionen.

Meine persönliche Erklärung ist die nachlassende Begeisterung über den Erfolg der Impftechnologie im Zuge von Corona. Es ist kein Zufall, dass die Branche 2020/21 neue Höchststände erreichte, nur um jetzt erst einmal wieder auf den Boden zurückgeholt zu werden. Impfstoffe gegen den Coronastamm werden derzeit – dem Anschein nach – nicht mehr gebraucht. Doch hier sei eine Warnung ausgesprochen: Die Einschläge in den vergangenen zwei Jahrzehnten geschahen in zunehmend kürzeren Abständen – die Atemmasken würde ich noch nicht gleich entsorgen. Jetzt, wo wir wissen, wie innerhalb eines Jahres ein wirksamer Impfstoff extrahiert und massenproduziert werden kann, haben wir immerhin eine gewisse Rückversicherung gegen eine Welt im On-off-Dauerlockdown.

Mit anderen Worten: Die Biotechnologiebranche wird weitere Erfolge hervorbringen und BB Biotech hat im letzten Vierteljahrhundert überaus gute Arbeit dabei geleistet, zahlreiche vielversprechende Player – die häufig zu Marktführern aufstiegen – frühzeitig zu identifizieren. Wir würden den Titel auch nachkaufen; allerdings ergäbe sich dann eine ungesunde Übergewichtung. Wer noch nicht investiert ist, sollte sich BB Biotech spätestens jetzt genauer ansehen.

Präzisierung

Der Aktienfonds für Beteiligungen (AFB) hat einen Namenszusatz erhalten: Global Equity Select heißt er nun mit zweitem Rufnamen. Es sollte noch mehr Klarheit über die Anlagestrategie des AFB geschaffen werden, stellen die Betreiber heraus. An besagter Strategie ändere sich natürlich nichts.

AUSBLICK

Theoretisch hätten wir noch Puffer für ein weiteres Engagement oder für eine Aufstockung. Aufgrund der aufgeführten Faktoren bin ich jedoch skeptisch, was die weitere Entwicklung der Aktienmärkte angeht – und wir wissen doch alle, dass ein möglicher Crash nicht nur diese, sondern alles mit in einen Strudel ziehen würde. Heute, wo alles mit allem zusammenhängt, gibt es plötzlich Korrelationen, wo früher keine waren, namentlich zwischen Aktien und Anleihen – den beiden maßgeblichen Anlageklassen. Wir halten uns also Pulver weiter trocken. Insgesamt erinnere ich an ein früheres Interview mit einem Fondsmanager an dieser Stelle: Er rechne damit, dass mindestens in diesem Jahrzehnt kleinere Brötchen gebacken würden als in den 2010er-Jahren – ich meine, wir erhalten gerade einen kleinen Vorgeschmack auf die Backkunst der 2020er.

Der Beitrag ist in der Unternehmeredition-Magazinausgabe 2/2023 erschienen.

Falko Bozicevic ist Chefredakteur des GoingPublic Magazins sowie des Anleihe-Portals BondGuide. Seine Schwerpunkte liegen vor allem auf makroökonomischen Themen sowie Investment-Fragen rund um IPOs, Anleihen und Fonds.