Oftmals wird in der Krise einer GmbH versucht, mithilfe von Gesellschafterdarlehen angemessen auf den Kapitalbedarf zu reagieren. Auf diese Weise soll das Unternehmen mit zusätzlicher Liquidität ausgestattet werden, um die laufenden Zahlungsverpflichtungen erfüllen zu können. Führt die finanzielle Unterstützung jedoch nicht zum erhofften Ergebnis, erweist sich der Rettungsanker ‚Gesellschafterdarlehen‘ bei der Liquidation der GmbH als steuerliches Risiko.

Wurde die Liquidation der Gesellschaft beschlossen, melden die Gesellschafter diese zur Eintragung in das Handelsregister an und wickeln sie sodann ab (Beendigung der laufenden Geschäfte, Erfüllung der offenen Verpflichtungen, Einzug der Forderungen). Nach Ablauf des sogenannten Sperrjahres und Verteilung des Restvermögens an die Gesellschafter wird die Beendigung der Liquidation zur Eintragung im Handelsregister angemeldet. Das Registergericht prüft hierbei, ob die GmbH vermögenslos und die Liquidation beendet ist. Dann kommt es zur Löschung der Gesellschaft.

Im Zuge der zu Beginn der Liquidation verpflichtend zu erstellenden Liquidationseröffnungsbilanz, spätestens aber im Rahmen der Liquidationsschlussbilanz entpuppen sich die gewährten Gesellschafterdarlehen als Übel, die anfangs noch dazu dienen sollten, der Gesellschaft aus der Krise zu verhelfen. So stellt sich die Frage, ob die Verbindlichkeit der GmbH gegenüber einem Gesellschafter auch in der Liquidationsschlussbilanz weiterhin auszuweisen ist oder die Passivierung dort mit gewinnerhöhender Wirkung entfällt, da die Verbindlichkeit aufgrund der bevorstehenden Existenzbeendigung des Schuldners mit an Sicherheit grenzender Wahrscheinlichkeit nicht mehr erfüllt werden wird.

Genauso wie Zahlungsverpflichtungen gegenüber fremden Dritten müssen auch Ansprüche aus Gesellschafterdarlehen im Rahmen der Liquidation getilgt werden. Als problematisch erweist sich, wenn die Gesellschaft nach Befriedigung der Ansprüche gegenüber den Drittgläubigern nicht mehr über ausreichende Mittel verfügt, um die Gesellschafterdarlehen zurückzuzahlen. Dann wird der Anspruch auf Rückzahlung des Darlehens aus Sicht der Gesellschafter zu einer wertlosen Forderung gegenüber der GmbH, sodass sie erwägen könnten, auf die Forderung aus Gesellschafterdarlehen vollumfänglich zu verzichten (Forderungsverzicht).

Steuerfalle Forderungsverzicht

Nach gefestigter Rechtsprechung muss bei einem Forderungsverzicht auf Ebene der GmbH zwischen dem werthaltigen und dem wertlosen Teil einer Forderung differenziert werden. Während der werthaltige Teil steuerlich als sogenannte verdeckte Einlage zu qualifizieren ist, muss in Höhe des wertlosen Teils der Forderung eine gewinnerhöhende Ausbuchung vorgenommen werden, was in der Konsequenz zu einem steuerpflichtigen Ertrag führt. Für die ohnehin schon mittellose GmbH ist eine zusätzliche Ertragsteuerbelastung aufgrund des Wegfalls der Verbindlichkeiten gegenüber den Gesellschaftern aber in jedem Fall weder tragbar noch erstrebenswert.

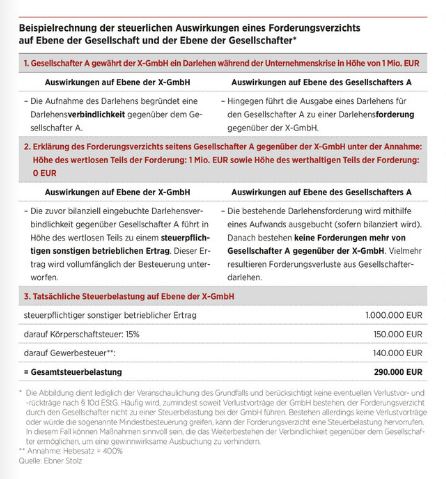

Die Beispielrechnung (rechts) verdeutlicht die grundsätzlich fatalen Auswirkungen eines Forderungsverzichts auf Ebene der Gesellschaft, was auch die Beraterpraxis immer wieder in Atem hält. Lange Zeit bestand Rechtsunsicherheit dahin gehend, ob allein die Zustimmung zur Liquidation einem Forderungsverzicht gleichkommen und damit dieselben steuerlichen Konsequenzen auslösen kann. Oder darf doch noch auf eine ertragsteuerneutrale Behandlung von Gesellschafterverbindlichkeiten im Zuge der Liquidation gehofft werden?

Jüngere Entwicklungen

Der Rechtsunsicherheit aufgrund fehlender Rechtsprechung sowie einer abgestimmten Verwaltungsauffassung setzten eine Verfügung der Oberfinanzdirektion (OFD) Frankfurt/Main vom 3. August 2018 sowie ein Urteil des Finanzgerichts (FG) Münster vom 23. Juli 2020 endlich ein − zumindest vorläufiges − Ende. Die Finanzverwaltung macht deutlich, dass Verbindlichkeiten weiterhin passiviert und nicht gewinnwirksam ausgebucht werden müssen, sofern von einer andauernden wirtschaftlichen Belastung ausgegangen werden kann. An dieser fehle es nur, wenn bei objektiver Würdigung der Verhältnisse angenommen werden kann, dass der Gläubiger seine Forderung nicht mehr geltend machen wird.

Allerdings bleibt die Finanzverwaltung eine Antwort schuldig, wann derartige Umstände konkret vorliegen. Ferner äußert die Finanzverwaltung, dass allein die Vermögenslosigkeit der Gesellschaft noch keine fehlende wirtschaftliche Belastung begründe. Es sei davon auszugehen, dass die Verbindlichkeit weiterhin auszuweisen ist und keinen steuerpflichtigen Ertrag im Liquidationsverfahren impliziert. Dieser Auffassung schließt sich das FG Münster an. Dieses führt aus, dass es für einen gewinnerhöhenden Wegfall der Verbindlichkeit auf Ebene der Gesellschaft nur eines der beiden Gründe bedarf: Entweder es wurde ein ausdrücklicher Forderungsverzicht seitens der Gesellschafter ausgesprochen oder es ist mit an Sicherheit grenzender Wahrscheinlichkeit nicht mehr mit einer Inanspruchnahme der Forderung zu rechnen. Erst dann müsse eine wirtschaftliche Belastung zwingend verneint werden. Andernfalls sei immer davon auszugehen, dass die Gläubiger ihre Forderungen auch in Zukunft geltend machen können. Damit bleibt die Verbindlichkeit sowohl steuerlich als auch zivilrechtlich bestehen.

Ende gut, alles gut?

Mit der OFD-Verfügung und dem FG-Urteil konnte ein wichtiger Schritt in Richtung Rechtssicherheit bei Gesellschafterverbindlichkeiten bei der Beendigung einer GmbH erreicht werden. Dennoch bleiben wichtige Fragen offen:

• So ist unseres Erachtens noch ungeklärt, wie mit Darlehen zu verfahren ist, die auch über die Liquidation hinaus fortbestehen. Sind diese auch in der Liquidationsschlussbilanz auszuweisen oder kommt es im Zuge der Erstellung der Liquidationsschlussbilanz zu der erfolgswirksamen Ausbuchung der Verbindlichkeit? Allein der zivilrechtliche Fortbestand der Verbindlichkeit könnte begründen, dass diese weiterhin zu passivieren ist und damit nicht zu einem steuerpflichtigen Ertrag führt. Die Entscheidung des FG Münster hilft hierzu leider nicht weiter. Immerhin kann aber aus der Verfügung der OFD Frankfurt/Main abgeleitet werden, dass die Verbindlichkeit auch bei der gelöschten Gesellschaft noch bestehen bleibt. Insofern ist diese in der Liquidationsschlussbilanz der GmbH in Liquidation trotz (endgültiger) Vermögenslosigkeit weiterhin zu erfassen. Aber: Wie sieht das die Rechtsprechung?

• Wie ist zu verfahren, wenn der Gläubiger nicht zu den GmbH-Gesellschaftern zählt, sondern ein „fremder Dritter“ ist?

• Auch eine bislang noch ausstehende höchstrichterliche Entscheidung des Bundesfinanzhofs würde dabei helfen, final feststellen zu können: Ende gut, alles gut!

Dieser Beitrag erschien in der Unternehmeredition 2/2021.

Prof. Dr. Thomas Zinser

Prof. Dr. Thomas Zinser ist Steuerberater bei der Prüfungs- und Beratungsgesellschaft Ebner Stolz. Daneben übt er eine Professur für das Lehrgebiet Steuer an der Hochschule Landshut aus.

Leonie Orth

Leonie Orth ist bei Ebner Stolz am Standort München als Werkstudentin tätig. Derzeit absolviert sie an der Universität Augsburg eine Masterausbildung.