Das Verhalten Russlands zum Beginn dieses Septembers rund um die Wartungsarbeiten an der Gaspipeline Nord Stream 1 sind ein Spiegel der aktuellen Verunsicherung bei Verbrauchern, Unternehmen und Investoren. Den Anfang nahm diese Verunsicherung mit Beginn der Coronapandemie samt ihren Auswirkungen auf die Weltwirtschaft und die weltweiten Lieferketten. Verstärkt wurden und werden die Lieferkettenprobleme durch die Blockade des Suezkanals im Jahr 2021 und Chinas anhaltende Null-COVID-Politik. Hinzu kommen seit Beginn des Angriffskriegs Russlands gegen die Ukraine die Versorgungsunsicherheit und die immer weiter steigenden Kosten im Energiebereich. Diese Entwicklungen spiegeln sich in den Einschätzungen des ifo Instituts, welches seine Prognosen für das BIP-Wachstum 2022 in vier Schritten von 5,1% (Herbst 2021) auf zuletzt nur noch 2,5% (Sommer 2022) wiederholt korrigieren musste. Auch das Konsumklima hat sich in den letzten Monaten erheblich eingetrübt, nachdem es im Nachgang der ersten Coronawelle deutlich zugelegt hatte. Diese Entwicklungen beeinflussen sowohl die Unternehmensgewinne auf breiter Front negativ als auch das Investitionssentiment am M&A-Markt, was sich in zurückgehenden EBITDA-Multiplikatoren ausdrückt. Beide Faktoren zusammen ergeben entsprechend geringere Unternehmensbewertungen und bewirken Zurückhaltung im Transaktionsmarkt.

Krisensituation belastet Unternehmensergebnisse

Die größten Herausforderungen stellen sich deutschen Unternehmen derzeit auf der Kostenseite. Die internationalen Lieferketten sind seit über zwei Jahren erheblich gestört. In der Folge haben sich Vorprodukte wie Halbleiter erheblich verteuert. Darüber hinaus belasten stark gestiegene Energiekosten insbesondere energieintensive Branchen und solche, die auf Erdgas als Vorprodukt angewiesen sind. So haben sich die Strompreise für Industriekunden gemäß BDEW von 21,38 ct/kWh im Jahr 2021 auf 40,05 ct/kWh im Juli 2022 fast verdoppelt. Die Gaspreise haben sich mit einer Erhöhung der Future-Preise für das Jahr 2023 von 46 EUR/MWh Anfang 2022 auf 200 EUR/MWh zu Ende August 2022 sogar vervierfacht. Diese Faktoren kulminieren in einer anhaltend hohen Inflationsrate von 7,9% für August 2022. Diese Kostensteigerungen treffen auf ein äußerst zurückhaltendes Konsumklima, das sich mit einem Indexwert von -36,5 auf dem tiefsten Stand seit mehr als 20 Jahren befindet. Im Ergebnis führen diese Kostensteigerungen bei beschränkten Möglichkeiten zur Weitergabe an die Kunden zu einer starken Belastung der Unternehmensgewinne. Beispielhaft ist im zweiten Quartal 2022 der Gesamtumsatz der DAX-Konzerne um 13,7% gegenüber dem gleichen Zeitraum anno 2021 gestiegen, wobei der Gesamtgewinn jedoch um 19,3% zurückging.

Unsicherheit belastet Multiples

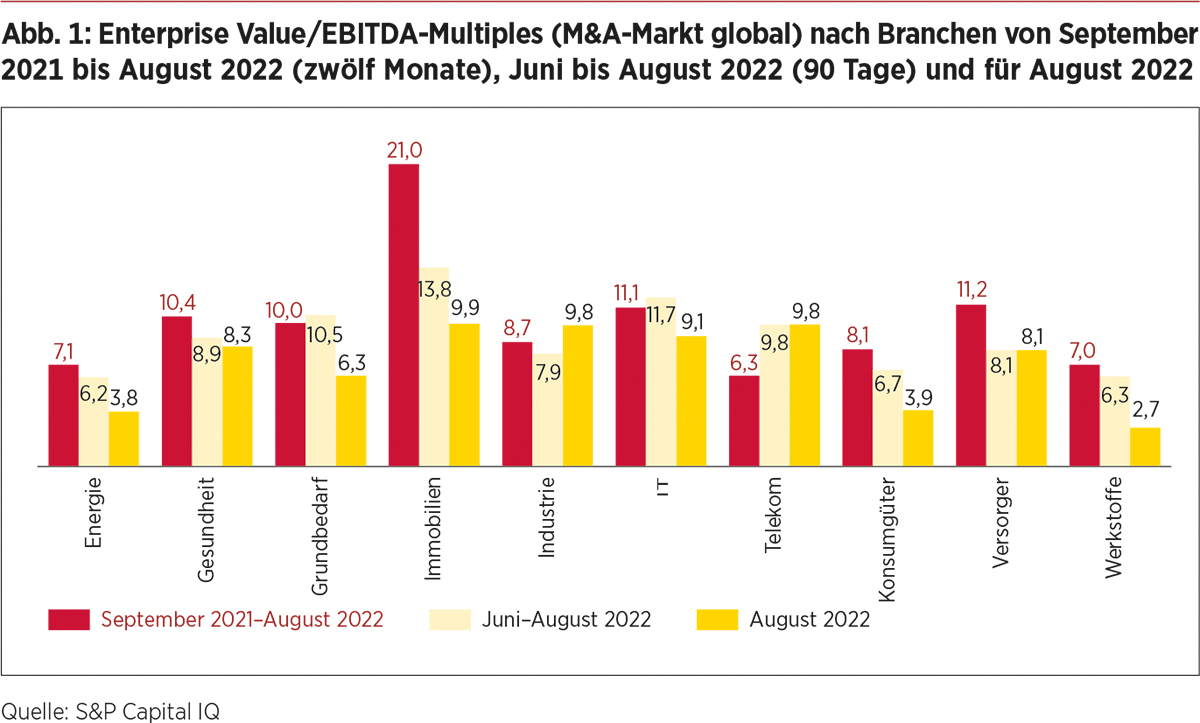

Das M&A-Team der WTS Advisory hat eine umfangreiche Auswertung von Transaktionen im Zeitraum September 2021 bis August 2022 vorgenommen.

Die Datenauswertung zeigt, dass die Multiples für fast alle untersuchten Branchen um das Zwei- bis Elffache des EBITDA zurückgegangen sind. Der Rückgang der Multiples auf breiter Front ist eine typische Reaktion in einem von großen Unsicherheiten geprägten Marktumfeld. Diese Verunsicherung findet in Form von Risikoabschlägen bei der Unternehmensbewertung Berücksichtigung – das Ergebnis sind geringere Multiples. Erschwerend kommt hinzu, dass M&A-Deals zumeist anteilig mit Fremdkapital finanziert werden. Die Finanzierungsmöglichkeiten haben sich in den letzten Monaten insbesondere aus zwei Gründen verschlechtert. Zum einen hat das Zinsniveau deutlich angezogen, was Finanzierungen entsprechend verteuert. Allein der Sechs-Monats-EURIBOR als Basiszinssatz hat sich in diesem Jahr von -0,5% auf 1,3% erhöht. Zum anderen sind Banken vorsichtiger geworden und gewähren geringere EBITDA-Multiples als Akquisitionsfinanzierung.

Die Konsequenz: rückläufige Unternehmensbewertungen

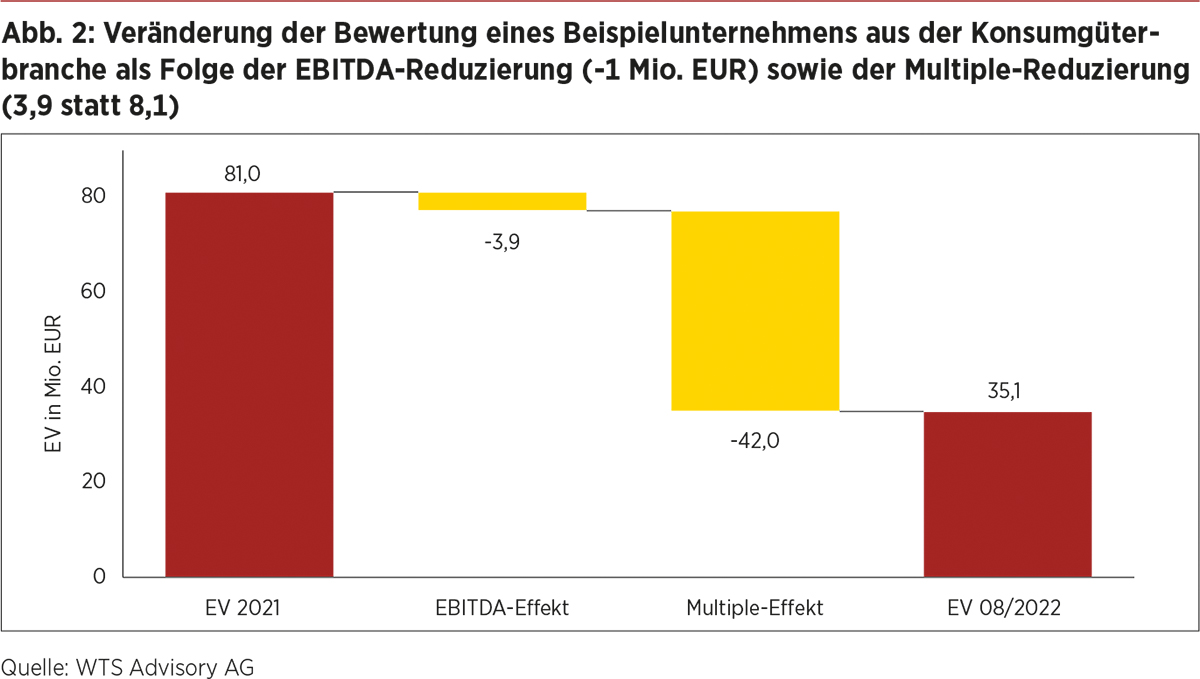

Wir sehen im M&A-Markt somit eine Situation, in der auf breiter Front rückläufige Unternehmensgewinne auf vorsichtige Investoren treffen, die nur geringere Multiplikatoren zu zahlen bereit sind. Die Konsequenz daraus sind geringere Unternehmensbewertungen (Enterprise Values; EVs), wie Abb. 2 veranschaulicht.

Es zeigt sich, dass der doppelt negative Effekt aus Gewinnrückgang und geringerem Multiplikator eine erhebliche Reduzierung der EVs zur Folge hat. Im Beispiel wird das Unternehmen statt mit einem EV von 81 Mio. EUR nur noch mit einem EV von 35,1 Mio. EUR bewertet. Auffällig ist bei diesem Beispiel, dass der Multiple-Effekt weitaus stärker ist als der Ergebniseffekt. Eine Konzentration auf strategische Käufer, die typischerweise bereit sind, einen strategischen Aufpreis zu bezahlen, könnte diesem Effekt entgegenwirken.

Rückgängige Bewertungen belasten M&A-Aktivitäten

Als M&A-Berater beobachten wir anhand aktueller Mandate sowie auf Basis unseres laufenden Austauschs mit allen relevanten Marktteilnehmern sowohl bei der Bereitschaft, Unternehmen beziehungsweise Unternehmensteile zu verkaufen, als auch bei der Investitionsbereitschaft von Finanzinvestoren und Strategen eine gewisse Zurückhaltung. Dies ist nur allzu verständlich, da Verkäufer nicht ohne Not einen rückläufigen EV realisieren möchten und Investoren in unsicheren Zeiten abwartend reagieren. In den letzten Wochen ist zudem zu beobachten, dass immer häufiger Transaktionen „auf Eis gelegt“ oder gar komplett abgesagt werden – zu groß sind die Unsicherheiten im Markt. Rein statistisch zeigt der M&A-Markt in Deutschland für das erste Halbjahr 2022 ein ambivalentes Bild. Während die Anzahl der Transaktionen gegenüber dem ersten Halbjahr 2021 von 506 auf 524 leicht zulegen konnte, reduzierte sich das Dealvolumen deutlich von 113,4 Mrd. auf 66,3 Mrd. EUR, was die These der rückläufigen Unternehmensbewertungen zusätzlich stützt.

Fazit

Rückläufige Unternehmensgewinne und geringere EBITDA-Multiples belasten derzeit die Unternehmensbewertungen und somit die M&A-Aktivitäten in Deutschland. Gleichzeitig steht Private-Equity-Investoren mit 1,4 Bio. USD weltweit eine Rekordsumme an zu investierenden Mitteln zur Verfügung, die während der Investitionsphase der Fonds allokiert werden müssen. Darüber hinaus gibt es Branchen wie Industrie oder Telekommunikation, die von geringeren Multiplikatoren bisher weniger betroffen sind. Da es für Unternehmen mit starken Wachstumsambitionen zunehmend schwieriger wird, diese aus dem laufenden Cashflow beziehungsweise auf Basis der eigenen Kapitaldienstfähigkeit zu finanzieren, ergeben sich hier Chancen für Investoren, zu attraktiven Bewertungen in spannende Wachstumsstorys einzusteigen. Es beginnt also die Zeit der „mutigen Käufer“, die antizyklisch Chancen nutzen wollen.

Dieser Beitrag erscheint in der nächsten Magazinausgabe der Unternehmeredition 3/2022.

Heiko Frank

Dr. Heiko Frank leitet als Partner bei der WTS Advisory AG den Bereich M&A Strategy & Deal Advisory. Er verfügt über mehr als 20 Jahre internationale Erfahrung in leitenden Positionen in der M&A-Branche und begleitet darüber hinaus mehrere Beiratsmandate.

Armin Schöpke

Armin Schöpke ist Senior Manager im Bereich M&A Strategy & Deal Advisory bei WTS Advisory. Er blickt auf langjährige Erfahrung als Projektleiter für M&A- und Corporate-Finance-Projekte zurück. Sein Fokus liegt auf der Unterstützung mittelständischer Unternehmer bei der Umsetzung ihrer M&A-Aktivitäten im Rahmen von Sell-Side- und Buy-Side-Mandaten.