Die deutsche M&A-Landschaft 2025 ist geprägt von zwei Mega-Themen: der 40-Mrd.-EUR-Übernahme der Commerzbank durch Unicredit und einem 10-Milliarden-Secondary-Private-Equity-Deal um Stada. Insgesamt stieg das Transaktionsvolumen in den ersten acht Monaten bereits ohne diese beiden Transaktionen um ein Drittel. Private-Equity-Investoren feiern ein starkes Comeback und prägen die größten Deals.

Der größte laufende deutsche M&A-Deal 2025 ist die mittlerweise über 40 Mrd. EUR teure Übernahme der Commerzbank AG durch die italienische Unicredit, die in Deutschland u.a. mit der Münchner Tochter HVB HypoVereinsbank AG aktiv ist. Für Deutsche-Bank-Chef Christian Sewing sind Akquisitionen derzeit kein Thema (HB Bankentagung, Frankfurt am Main, 3. Sep. 2025), und Deutsche Bank hatte den Zusammenschluss mit und Übernahme der Commerzbank bereits mehrfach ernsthaft geprüft.

Ganz eindeutig sind die Synergien auf Seite der Unicredit wesentlich höher, insbesondere auf Kundenseite. Die durch das Finanzministerium ausgelöste Commerzbank-Übernahme durch Unicredit war bereits vor einem Jahr unser Deal des Jahres 2024, als sich Unicredit innerhalb kürzester Zeit deutlich über 20 % der Commerzbank durch Aktienkäufe und Derivative gesichert hat (Mitteilungen der Unicredit im Herbst 2024). Mittlerweile hat Unicredit die Derivative teilweise ausgeübt und hält direkt 26 % und Derivate für weitere 3 bis 4 % der Aktien. Insgesamt erzielte Unicredit bereits 100 % Kapitalgewinn plus 4 % Dividendenrendite auf das eingesetzte Kapital.

Unicredit wird eine Übernahme nur einvernehmlich und vor allem unter vorheriger Abklärung mit der Bankaufsicht auf nationaler und europäischer Ebene und insbesondere Regierungsebene in Deutschland weiter vorantreiben. Das Risiko eines Ministererlasses wird Unicredit sicher nicht eingehen. Ausgelöst durch die deutsche Regierung beziehungsweise das Finanzministerium (MoF) wurde im September 2024 ein 4,5 %-Anteil der Commerzbank in einem beschleunigten “Bookbuild”-Verfahren an einen einzigen strategischen Käufer zum Preis von 13,20 EUR je Aktie (Jahreshoch am 21. August 2025 bei 37,89 EUR) platziert.

Gewinner waren keine Vielzahl institutioneller Asset Managers, sondern ein einziger strategischer Investor: Unicredit S.p.A., die im Anschluss schnell das Aktienpaket durch Zukäufe auf über 20 % plus Derivate auf weitere bis zu 9 % der Aktien ausgebaut hatte. Commerzbank-CEO Bettina Orlopp zeigt sich an der HB-Bankentagung in Frankfurt wie DB-CEO Christian Sewing auf interne Wertsteigerungsmaßnahmen fokusiert, beide Aktien haben sich über die letzten 24 Monate im Wert verdreifacht.

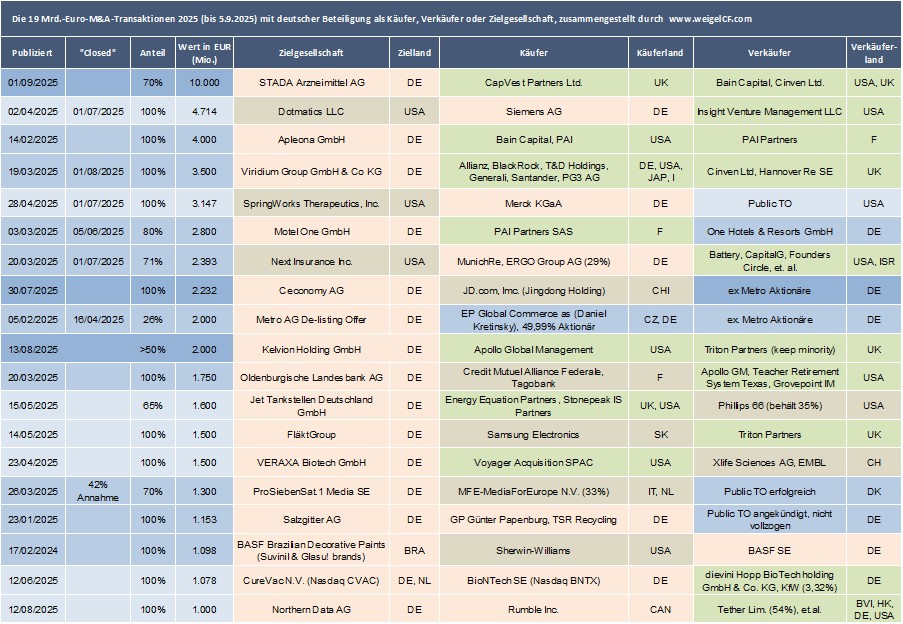

Größter angekündigter Deal 2025: ein Secondary

Der größte dieses Jahr angekündigte Deal wurde am vergangenen Montag (1. September 2025) bekanntgegeben, die bisher einzige zweistellige Milliardentransaktion 2025 ist ein Secondary-Private-Equity-Deal: das britische Private-Equity-Haus CapVest Equity Partners übernimmt für geschätzte 10 Mrd. EUR Unternehmenswert (Wert der Aktien plus Nettoverschuldung) vom ebenfalls britischen Private-Equity-Investor Cinven Group Ltd. und dem US-Private-Equity-Haus Bain Capital die Mehrheit (ca. 70 %) an der deutschen Stada Arzneimittel AG im hessischen Bad Vilbel, nach eigenen Angaben das viertgrößte Consumer-Healthcare-Unternehmen in Europa.

Bain Capital und Cinven sind vor acht Jahren mit 63 % eingestiegen und haben vor sieben Jahren beim Going Private weitere 28 % übernommen. Insgesamt haben sie 5,3 Mrd. EUR investiert und anschließend 25 strategische Add-on-Akquisitionen durchgeführt. Der EBITDA ist heute mehr als doppelt so hoch wie beim Einstieg, so dass der vereinbarte Unternehmenswert durchaus auch höher sein könnte.

Insgesamt konnten wir dieses Jahr (Stichtag 4.9.2025) bisher 746 M&A-Transaktionen in Deutschland (“inbound”) feststellen, davon 71 mit identifizierbarem Transaktionswert von insgesamt 47,5 Mrd. EUR. Außerdem konnten wir 110 deutsche M&A-Transaktionen im Ausland ermitteln, davon nur 12 mit Ausweis eines Transaktionswertes über insgesamt 13,6 Mrd. EUR, alle bis auf einen waren Zukäufe, die Top 3 mit insgesamt 10,3 Mrd. EUR Transaktionswert durch deutsche Strategen (Siemens, Merck KGaA, MunichRe) in den Vereinigten Staaten (Stichwort Direktinvestitionen).

Der einzige Verkauf für 1,1 Mrd. EUR betraf die BASF Brazilian Decorative Paints (Suvinil & Glasul brands) an die darauf spezialisierte amerikanische Gesellschaft Sherwin-Williams. Es handelte sich um regional auf Brasilien konzentrierte Aktivitäten im direkten B2C-Bereich, also kein Kerngeschäft. Vier Investitionen wurden von deutschen PE-Investoren im mittleren dreistelligen Millionenbereich getätigt, eine in den USA und drei im benachbarten Ausland in Europa.

Somit ergeben sich bis vergangenen Freitag 856 deutsche M&A-Deals, davon 83 mit einem ausgewiesenen oder identifizierbaren Transaktionswert von insgesamt 61,1 Mrd. EUR. Wertmäßig ist das auch ohne den Secondary-Deal der Stada Arzneimittel AG eine Steigerung um ein Drittel gegenüber den ersten acht Monaten 2024, aber basierend auf sehr schwachem ersten und zweiten Quartal 2024. Das dritte Quartal 2024 war doppelt so stark wie das erste und zweite Quartal 2024 zusammen. Um mit den ersten drei Quartalen 2024 mitzuhalten, fehlt für den restlichen Monat noch ein aggregierter Transaktionswert von 14 Mrd. EUR, das sollte möglich sein. Das vierte Quartal 2024 war aber mit knapp 40 Mrd. EUR ebenfalls ein starkes Quartal für das deutsche M&A-Geschäft.

Ausschlaggebend für den Jahrgang 2025 wird die Anzahl großer Transaktionen. Die einzige zweistellige Milliardentransaktion in den ersten acht Monaten 2025 war der eben bekanntgegebene Secondary-Private-Equity-Deal, offiziell ohne Bekanntgabe des Transaktionswertes. Die nächstgrößere Transaktion lag bereits unter 5 Mrd. EUR. Aber auch 2024 kamen alle vier Transaktionen über 10 Mrd. EUR erst im goldenen Herbst im September und Oktober 2024.

Starkes Comeback von Private-Equity-Investoren

Auffallend ist das starke Comeback der Private-Equity-Investoren, insbesondere auch bei deutschen Übernahmen. Bei den vier größten Unternehmensübernahmen waren Private-Equity-Investoren (alle aus dem Ausland) auf der Käuferseite, bei den drei größten (17,5 Mrd. EUR) handelte es sich um Secondary-Private-Equity-Deals. Von den 19 Milliardendeals im Gesamtwert von 48,8 Mrd. EUR waren 13 Deals im Gesamtwert von 40,2 Mrd. EUR mit Beteiligung von PE-Investoren, davon sieben Mal auf der Käuferseite und elf Mal auf der Verkäuferseite, also vier “Secondary Deals”.

Noch dominanter ist der Verkauf deutscher Unternehmen an ausländische Investoren: Die zwölf größten Unternehmenskäufe (34,2 Mrd. EUR) hatten ausländische Käufer, die Vereinigten Staaten waren in fünf Übernahmen vertreten. Der einzige deutsche Co-investor, dafür aber Leadinvestor war Allianz in der 3,5 Mrd. EUR teuren Übernahme der deutschen Lebensversicherungsplattform Veridium von einem ausländischen Private-Equity-Investor in einem Secondary-Private-Equity-Deal.

Der einzige inländische Deal unter den Milliardentransaktionen wäre die 1,15 Mrd. EUR teure öffentliche Übernahme der Salzgitter AG (5 Mrd. EUR Nettoverschuldung) durch den deutschen Kernaktionär GP Günter Papenburg und deutschen Co-Investor TSR Recycling gewesen, die aber einvernehmlich auf Eis gelegt wurde.

Schließlich könnte man die etwas kleinere 1,1 Mrd EUR schwere Übernahme und strategische Partnerschaft der BioNTech mit dem Mitbewerber CureVac als größten einheimischen Deal bezeichnen, obwohl beide Gesellschaften an der Nasdaq notiert sind und CureVac in Holland den Verwaltungssitz registriert hat. Ansonsten folgt als größte innerdeutsche Unternehmensübernahme der (Rück-)Kauf der Pflegen & Wohnen Hamburg GmbH durch die Öffentliche Hand in Hamburg für 350 Mio. EUR von der Deutsche Wohnen AG (Vonovia AG) auf Platz 25 der deutschen M&A-Transaktionen. Unter den top 47 Übernahmen in Deutschland mit einem Transaktionswert von mindestens 50 Mio. EUR, einschließlichr der nicht durchgeführten Salzgitter Übernahme, konnten wir nur vier Zukäufe deutscher Unternehmen feststellen.

Wir haben alle M&A-Transaktionen mit deutscher Beteiligung und identifizierbaren Transaktionswert einzeln geprüft und 18 Transaktionen als “Nicht-M&A-Transaktionen” mit einem aggregierten Transaktionswert von 9 Mrd. EUR aus unserer Analyse herausgenommen. Die größte Transaktion war eine 15% Beteiligung an TK Elevator GmbH durch einen strategischen saudiarabischen Investor für 1,8 Mrd. EUR. Die zweitgrößte eliminierte Transaktion ist eine 1,4 Mrd. EUR teure 49% Finanzbeteiligung an zwei Off-shore Windparks in der Nordsee. Die drittgrößte eliminierte Transaktion ist eine Greenfield Investition im Wert von 1 Mrd. EUR eines PE Investors in den Bau von Wellness Bädern in Deutschland und Österreich. Weitere Transaktionen betreffen Real Estate Käufe und (kleine) Minderheitsbeteiligungen von institutionellen oder semi-institutionellen Finanzinvestoren. Ebenso haben wir fünf ausländische Solar PV Parks in Spanien, Italien und der Niederlande und eine ausländische Real Estate Transaktion mit sieben Hypermärkten und 15 Supermärkten aus der Analyse ausgeschlossen, die zwei größten Transaktionen mit einem Transaktionswert von 250 Mio. EUR und 222 Mio. EUR.

Grundsätzlich eliminieren wir auch alle identifizierbaren Finanzierungsrunden. Wir haben 84 deutsche Finanzierungsrunden mit einem Finanzierungsbetrag von insgesamt 4 Mrd. EUR sowie 34 ausländische Finanzierungsrunden mit Beteiligung deutscher Investoren und einem Finanzierungsbetrag von 1,1 Mrd. EUR identifiziert und aus unserer M&A-Analyse herausgenommen.

FAZIT

2025 zeigt sich der deutsche M&A-Markt wieder dynamischer: mehr Deals, höhere Volumina und eine klare Dominanz internationaler Investoren. Während strategische Käufer wie Unicredit langfristige Synergien suchen, treiben Private-Equity-Fonds die Konsolidierung mit milliardenschweren Secondary-Deals. Entscheidend bleibt die Pipeline großer Herbsttransaktionen.

Dr. Winfried Weigel

Dr. Winfried Weigel ist Partner des international tätigen Corporate Finance-/M&A-Beraters www.weigelCF.com mit Fokus auf Unternehmensnachfolgen und Private-Equity-Transaktionen sowie des Strategie- und Business-Development-Beraters www.cltcap.com mit Schwerpunkt auf erneuerbaren Energien und umweltfreundlichen Technologien. Daneben ist Dr. Weigel als Coach und Mentor im VC-Bereich und als Dozent für strategische Unternehmenstransaktionen tätig.

E-Mail: winfried.weigel@wweigel.com