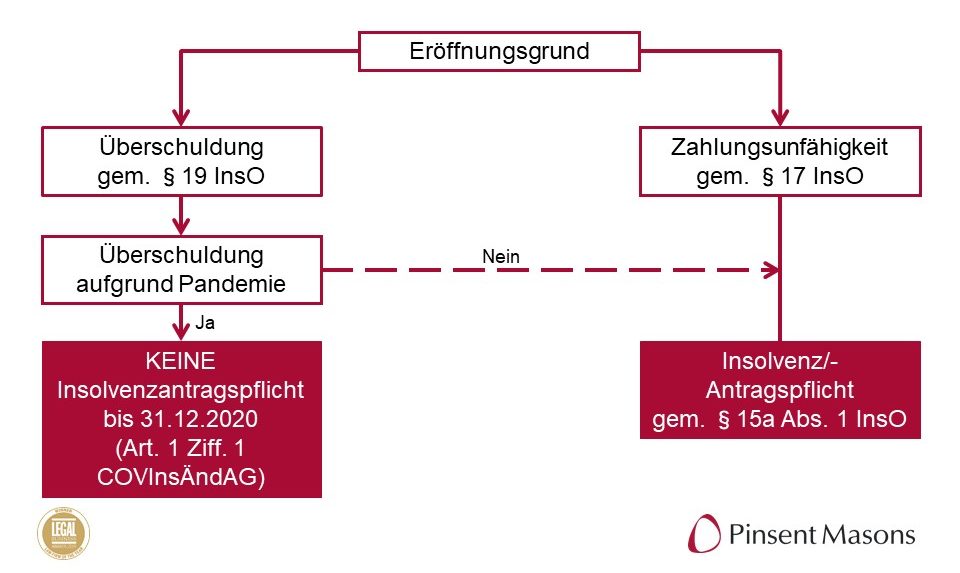

Seit 1. Oktober 2020 greift wieder das „harte“ Insolvenzrecht. Von dieser Aussage werden viele Geschäftsführer und Vorstände in diesen Tagen überrascht. Denn in der Presse und im Internet war vielfach zu lesen: „Die Aussetzung der Insolvenzantragspflicht wird verlängert! Noch bis zum 31. Dezember 2020 werden Unternehmen in der Krise entlastet.“ Eine Mär, wie sich bei genauerer Lektüre des sogenannten COVInsÄndG herausstellt, das Ende September in Kraft trat. Die Gesetzesänderung verlängert die Pflicht, einen Insolvenzantrag zu stellen, lediglich für überschuldete Unternehmen. Die überwiegende Mehrheit der Krisenunternehmen sieht sich jedoch der Zahlungsunfähigkeit ausgesetzt. Und für diese gilt es nun, unmittelbar aktiv zu werden und die Geschäftszahlen im Blick zu behalten.

Für Unternehmen, die aufgrund der Corona-Krise in eine wirtschaftliche Schieflage geraten sind, hatten Bundesregierung und Legislative noch vor Beginn der Krise im März dieses Jahres die Pflicht zur Beantragung von Insolvenz bis zum 30. September 2020 im Rahmen des COVID-19-Insolvenzaussetzungsgesetzes (COVInsAG) vorübergehend aufgehoben. Diese Regelung wurde nun verlängert – so haben es jedenfalls weite Teile der Medien und der Politik kolportiert. Wenn man allerdings genauer hinschaut: Tatsächlich nur für Unternehmen, die überschuldet und zugleich noch zahlungsfähig sind – was nur in wenigen Ausnahmefällen zutreffen dürfte.

Überschuldete Unternehmen sollen nach dem Willen des Gesetzgebers auch weiterhin die Möglichkeit haben, sich unter Inanspruchnahme staatlicher Hilfsangebote oder durch außergerichtliche Verhandlungen zu sanieren und zu finanzieren. Diese seien ja noch zahlungsfähig und könnten somit am Markt agieren. Ziel ist es offensichtlich, die sogenannten „Zombie-Unternehmen“ in größerer Zahl zu verhindern. Das sind Unternehmen, die eigentlich nicht überlebensfähig sind und nur durch das COVInsAG am Leben erhalten werden. Allerdings: Typischerweise werden mehr als 95% der Insolvenzverfahren wegen Zahlungsunfähigkeit eröffnet. Nur ganz wenige Unternehmen sind bei Eröffnung einer Insolvenz „nur“ ausschließlich überschuldet und nicht auch zahlungsunfähig. Mit dem Wiederaufleben der Insolvenzantragspflicht kehrt für zahlungsunfähige Unternehmen auch das Risiko der Haftung für Insolvenzverschleppung und der Anfechtbarkeit von Leistungen zurück.

Betroffene sollten den Antrag auf Insolvenz schnell stellen

Für die große Mehrheit der Krisenunternehmen gilt daher ab dem 1. Oktober wieder uneingeschränkt die Pflicht, spätestens drei Wochen nach Eintritt der Zahlungsunfähigkeit einen Insolvenzantrag zu stellen. Bereits hier ist genau darauf zu achten: Der Insolvenzantrag muss unverzüglich gestellt werden, sobald objektiv erkennbar ist, dass eine Zahlungsunfähigkeit besteht, und sobald klar ist, dass diese nicht innerhalb der nächsten drei Wochen beseitigt werden kann.

Die Drei-Wochen-Frist soll Unternehmen dazu anhalten, einen Insolvenzantrag zügig zu stellen und so Markt und Gläubiger keinem unnötigen Risiko von Zahlungsausfällen oder Benachteiligung auszusetzen. Daher kann das Ausnutzen oder gar bloße Abwarten der Drei-Wochen-Frist bereits spürbare Konsequenzen in einem späteren Insolvenzverfahren und den Vorwurf der Verschleppung nach sich ziehen. Das reicht von zivilrechtlichen Haftungs- und Schadensersatzforderungen bis hin zu strafrechtlichen Folgen für Geschäftsführer und Vorstände. Steht der Vorwurf der Insolvenzverschleppung im Raum, liegt es bei der Geschäftsführung des insolvenzbedrohten Unternehmens zu beweisen, dass es zum fraglichen Zeitpunkt doch noch zahlungsfähig war.

Bei der bevorstehenden Rückkehr der Insolvenzantragspflicht müssen Geschäftsführer und Vorstände zudem darauf achten, dass der Betrachtungszeitraum für eine mögliche Zahlungsunfähigkeit nicht erst ab dem 1. Oktober beginnt. Zumindest die Unternehmen, die schon im September erkennen konnten, dass sie zahlungsunfähig sind und die Zahlungsfähigkeit auch nicht innerhalb der nächsten drei Wochen wiederherstellen können, müssen jetzt unverzüglich aktiv werden.

„Insolvenzfeste“ Zahlungen können nun anfechtbar sein

Wird ein Insolvenzverfahren eröffnet, zählt es zu den Prioritäten des Insolvenzverwalters, das verbleibende Vermögen des Schuldners zu sichern und Zahlungen des Schuldners in der Vergangenheit dahingehend zu prüfen, ob sie andere Gläubiger benachteiligen. Das heißt: befriedigt ein insolventes Unternehmen die Interessen einzelner Gläubiger, noch bevor das Insolvenzverfahren eröffnet wird – und benachteiligt so die anderen Gläubiger – kann der Insolvenzverwalter diese Leistungen zurückfordern, um sie der Insolvenzmasse wieder zuzuführen.

Um die Bereitschaft der Kreditvergabe zur Finanzierung und frühzeitigen Sanierung zu erhöhen, wurden zahlreiche Zahlungssachverhalte von der Anfechtbarkeit ausgenommen. Gesellschaftsrechtliche Zahlungsverbote wurden ausgesetzt. Unternehmen sollten zur Verfügung gestellte Hilfspakete frei von jeglichem Risiko einer späteren Anfechtbarkeit wahrnehmen können. Ziel war es, Geschäftsführer und Vorstände in die Lage zu versetzen, binnen sechs Monaten das von der Krise bedrohte Unternehmen mittels geeigneter Sanierungsmaßnahmen und -pläne aufrecht und am Leben zu halten.

Mit der Rückkehr zum „harten“ Insolvenzrecht lebt jedoch auch die Anfechtbarkeit solcher Zahlungen wieder auf. Das gilt gleichermaßen für die Rückzahlung von Darlehen und Sicherungsleistungen wie Auszahlungen an Gläubiger. Diese können auch dann anfechtbar sein, wenn die Anfechtbarkeit hierfür bisher ausgesetzt war. Konkret bedeutet das: es sind nicht nur Zahlungen für neue Verbindlichkeiten, Darlehen oder Besicherungen, sondern auch solche Verbindlichkeiten aus den letzten sechs Monaten betroffen. Selbst bei bisher anfechtungsfesten Stundungs- oder Ratenvereinbarungen können sich Risiken der Anfechtbarkeit ergeben.

Was bei Gefahr einer Insolvenz zu unternehmen ist

Besteht also die Gefahr einer Insolvenz, sollten Geschäftsführer und Vorstände von Krisenunternehmen:

- prüfen, ob aktuell Zahlungsfähigkeit des Unternehmens besteht. Falls nein, ob sie innerhalb von 21 Tagen ab dem Eintreten der Zahlungsunfähigkeit wiederhergestellt werden könnte.

- einen Liquiditätsplan und eine Liquiditätsbilanz aufstellen oder, wenn schon vorhanden, diese überprüfen, überwachen und Tag genau fortschreiben. Darin wird die finanzielle Lage des Unternehmens dynamisch mit Blick auf die Insolvenzantragsfrist in einem 21-Tage- und darüber hinaus in einem Zwölf-Wochen-Zeitraum betrachtet. Schon allein der Umstand, dass im Unternehmen eine solche Planung und eine – bestenfalls extern geprüfte – Liquiditätsbilanz vorliegt, kann den Vorwurf der Insolvenzverschleppung und die Haftungsrisiken des Geschäftsführers schmälern.

- sofern sie nur überschuldet sind, eine Planungsrechnung – bestehend aus einer Erfolgs-, Vermögens- und Liquiditätsplanung – für das Jahr 2020 und gerne auch noch für das Jahr 2021 erstellen. Der Fokus liegt dabei auf der Liquiditätsplanung, mit Hilfe derer die Zahlungsfähigkeit im Prognosezeitraum mit überwiegender Wahrscheinlichkeit darzulegen ist, um den Nachweis einer positiven Fortführungsprognose zu erbringen.

- das bestehende Sanierungskonzept anhand der Rückkehr zur alten Rechtslage überarbeiten.

- laufende Sanierungsmaßnahmen fortsetzen.

- ein- und ausgehende Zahlungen in Bezug auf deren Anfechtungsrisiko umfassend kontrollieren.

- prüfen, ob staatliche Sanierungshilfen beantragt werden können: Nach wie vor stehen verschiedene staatliche Hilfen für Unternehmen in der Krise zur Verfügung.

- mit Gläubigern und Banken kommunizieren, um Geschäftsbeziehungen zu erhalten und neue Sanierungskonzepte zu entwickeln.

Fazit

Mit der Gesetzgebung „kurz vor knapp“ hat der Gesetzgeber Unternehmen und deren Leitung keinen Gefallen getan und vielerorts für Verunsicherung gesorgt. Das allgemeine Echo, die Aussetzung der Insolvenzantragspflicht sei verlängert worden, stellt sich bei genauerem Hinsehen als Trugschluss dar und macht nun schnelles Handeln erforderlich.

Droht also die Zahlungsunfähigkeit oder ist das Unternehmen in den vergangenen Monaten in eine wirtschaftliche Krise geraten, liegt es an den organschaftlichen Vertretern der Unternehmen, sich pflichtgemäß zu verhalten und die notwendigen Maßnahmen zu ergreifen.

Eike Fietz

Eike Fietz ist Rechtsanwalt bei Pinsent Masons in München und Partner der Kanzlei im Bereich Corporate and M&A. Er ist zudem Head of German Industrials und Co-Lead des Teams Restrukturierungen/Insolvenzen.

Johanna Storz

Johanna Storz ist Rechtsanwältin bei Pinsent Masons in München. Sie berät Unternehmen zu Fragen des Gesellschaftsrechts und bei M&A-Transaktionen. Neben ihrem Schwerpunkt im Bereich Corporate/M&A besitzt sie Erfahrungen im Bereich Restrukturierung und Insolvenzrecht und unterstützt in- und ausländische Mandanten bei der Re- und Umstrukturierung ihrer Unternehmen.