Unternehmeredition: Herr Schütz, zum Einstieg die für Sie sicherlich einfachste Frage – an wen richtet sich ein Fonds wie der Capza 6 Private Debt, welche Zielgruppe wird adressiert?

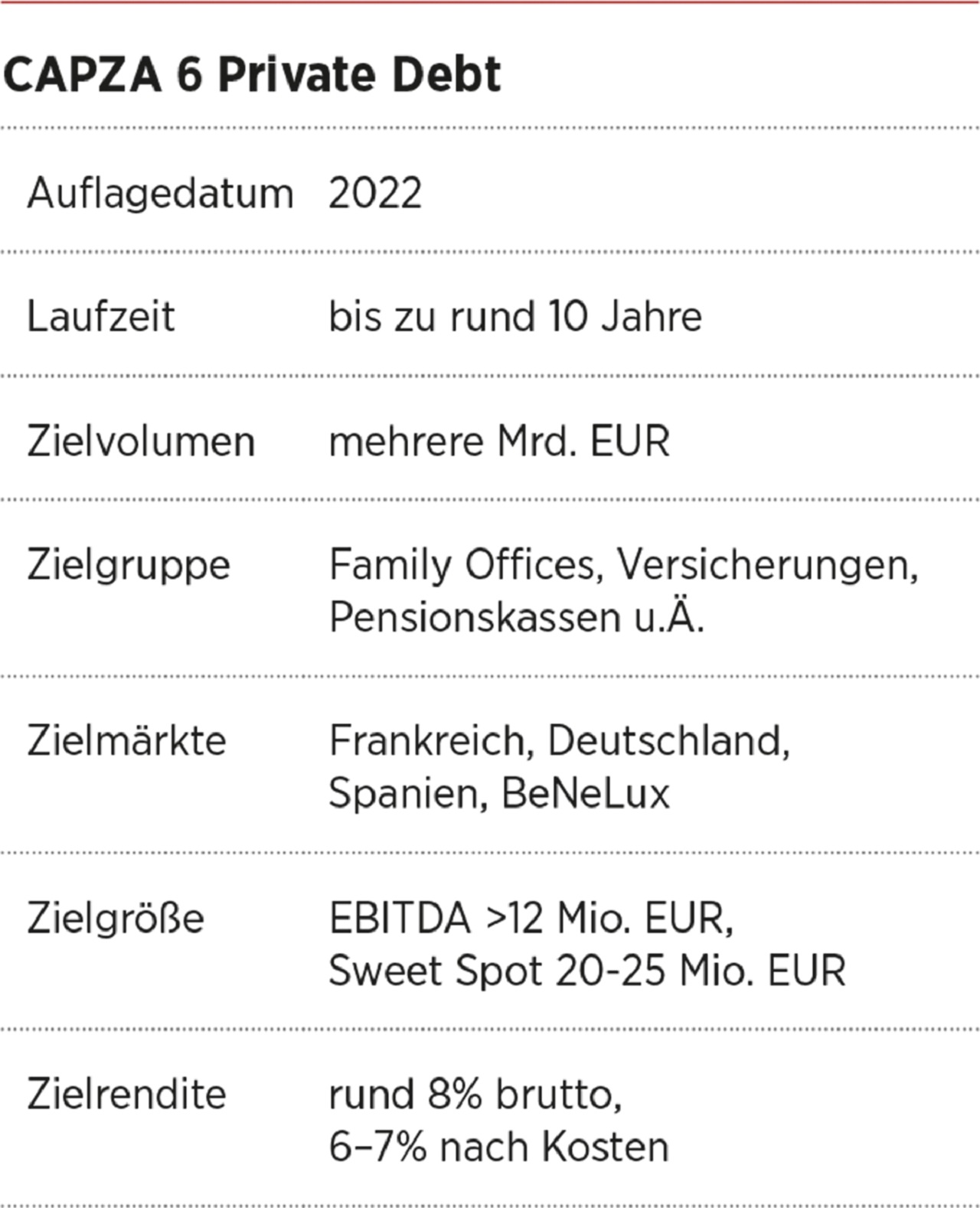

Bertram Schütz: Bei einer Mindestticketgröße von rund 3 Mio. EUR richtet sich der Fonds sicherlich an institutionelle Anleger wie Versicherungen, Versorgungswerke oder andere Kapitalsammelstellen, aber auch an semi-institutionelle Adressen wie Family Offices oder vermögende Privatpersonen. Viele Investoren sind hochzufrieden mit unseren Investmentrenditen und schon seit mehreren Fondsgenerationen investiert.

Wie lief es denn bisher in den Vorgängern?

Ich muss vorausschicken, dass die Generationen I bis III noch Mischfonds waren, das heißt, neben nachrangigem Fremdkapital sind wir dort auch Minderheitsbeteiligungen eingegangen. Seit Generation IV, also seit etwa 2017, investieren wir nur noch in Unitranchen, sprich rein auf der Fremdkapitalseite. Die Laufzeit der Fonds beträgt üblicherweise bis zu zehn Jahre. Die Generation IV ist bereits rund zur Hälfte an die Investoren zurückgezahlt, beispielsweise da der Emittent refinanziert oder tilgt.

Mit anderen Worten: Upside-Potenzial ist etwas schwer möglich, die Rendite kann bei diesem Set-up nur begrenzter Natur sein.

Bei einem Kreditprodukt hat man in der Tat kein Upside-Potenzial, wie Sie es von Eigenkapital kennen. Was unsere Investoren wünschen, ist das genaue Gegenteil: das Vermeiden beziehungsweise weitestgehende Reduzieren von Downside. Entsprechend konservativ fällt unsere Branchenauswahl mit Dienstleistung, Gesundheitswesen, Technologie, Lebensmittel aus – sie umfasst also alle Sektoren, die auch in einem gegebenenfalls rezessiven Umfeld kaum eine Beeinträchtigung erfahren.

Also sozusagen Oldschool. Kernmärkte sind Frankreich, Deutschland, Benelux und Spanien. Was zeichnet diese gegenüber anderen aus?

Frankreich und Großbritannien, das wir ja nicht adressieren, haben die etabliertesten alternativen Fremdkapitalmärkte innerhalb Europas. Deutschland hat stark aufgeholt und ist innerhalb Kontinentaleuropas mittlerweile die Nummer zwei. Spanien würde ich unter „opportunistisch“ subsumieren.

Sprechen wir konkret über die Rendite beziehungsweise Renditeerwartungen: Wie viel Prozent sind realistisch?

Wir reden über circa 8% Bruttorendite per annum, nach Kosten zwischen 6% und 7%. Am wichtigsten ist aber eine niedrige Ausfallrate von unter 0,2% pro Jahr – und da berufen wir uns immerhin auf unsere Daten seit Erstauflage 2004. Der letzte Teilausfall liegt zehn Jahre zurück und bezog sich auf eine Nachrangfinanzierung im Umfeld der Finanzkrise. Unsere maßgeblichen Entscheider im Investmentkomitee sind seit über 18 Jahren an Bord und garantieren für eine hohe Konsistenz im Investmentprozess.

Überhaupt scheinen die Anlagekriterien recht rigid. Was sollte man als Investor über den Fonds noch unbedingt wissen?

Ich denke, es ist wichtig, zu wissen, dass wir auch in schwierigen Phasen Expertise gesammelt haben – wie zuletzt in der Coronakrise, wo das Portfolio extrem stabil war.

Der Fonds hat bereits einige Investments getätigt. Was können Sie uns über Investments wie iC Consult oder Alixio sagen?

Typischerweise sind wir ja nicht bei börsennotierten Unternehmen aktiv, sondern vielmehr bei solchen, die einen Private-Equity-Hintergrund besitzen. Insofern sagen Ihnen diese Namen vermutlich gar nichts. Auch die EBITDA-Größe von 12 Mio. bis 40 Mio. EUR ist meistens unterhalb jedermanns Radar – Small Caps eben. Gerade im Servicebereich sind die Ertragsmargen traditionell gut, daher finden Sie solche Unternehmen überdurchschnittlich häufig in unserem Portfolio.

Das Buzzword ESG kam nur zweimal in Ihrer Pressemitteilung zum Fonds vor – interessanterweise beide Male in der Passage, in der Sie zitiert werden. Zufall?

Für institutionelle Investoren sind ESG-Themen heute bereits ein Muss. Mit der Zertifizierung hat unser Fonds schon einen vergleichsweise hohen Anspruch, auch wenn er nicht unter „Impact-Fonds“ läuft. In Paris haben wir eine Kollegin, die sich ausschließlich um ESG-Fragen kümmert. Wir schauen stets, ob wir durch unser Investment die Nachhaltigkeitskriterien beim Zielunternehmen weiter verbessern können. Das hat Vorteile sowohl in unserer Investorenansprache als auch für die Emittenten selbst, die mit einer Verbesserung der Kriterien ihre Kapitalkosten senken können. Vor diesem Hintergrund ist das alles andere als eine reine Pflichtaufgabe. Wir haben uns verpflichtet, fortlaufend auf ESG-Kriterien bei unseren Investments zu achten und eine Verbesserung entsprechend zu incentivieren.

Betrachten Sie ESG-Kriterien top-down oder bottom-up?

Das ist in der Praxis nicht so trennscharf, wie Ihre Frage nahelegt. Wir sehen uns ESG-Kriterien stets schon parallel im Auswahlprozess an – weder vor- noch nachgelagert. ESG-Fragestellungen sind heute kein Extra, sondern Teil der Anlageüberlegung.

Und wie viel Greentalking ist dabei?

Erfahrungsgemäß ist Greentalking bei börsennotierten Unternehmen ein größeres Thema als bei privaten. Das nehmen wir sehr ernst und weder möchten noch müssen wir besser dastehen als gerechtfertigt. Wir berichten darüber vierteljährlich. Vergessen Sie auch nicht, dass Dienstleister mit ESG weniger ein Thema haben als anlageintensive Branchen wie beispielsweise im Umfeld der Automobilindustrie. Und: Ich denke mal, bei jedem Unternehmen, ganz gleich aus welchem Sektor, kann man bei mindestens einem der Teilbereiche noch Verbesserungspotenzial identifizieren, unabhängig davon, wie sie sich selbst einschätzen.

Wenn Sie so etwas identifizieren, adressieren Sie das dann auch beim Emittenten?

Aber ja, natürlich. Der Emittent kann mit einem besseren ESG-Score seine Kreditmarge reduzieren. Bei größeren Unternehmensanleihen ist das ja schon länger gang und gäbe. Es geht nicht nur um die realen Kosten, die ein Green-Bond-Rating erst einmal mit sich bringt, sondern auch um Soft Facts wie die Frage, ob ein Emittent nicht ein besserer Arbeitgeber ist als seine Mitbewerber.

Herr Schütz, ganz herzlichen Dank!

redaktion@unternehmeredition.de

Zur Person

Bertram Schütz ist Partner Private Debt und Head of DACH bei Capza, einem Private-Debt-Manager für Mittelstandsfinanzierungen und Partner renommierter europäischer Private-Equity-Sponsoren.

Dieser Beitrag ist in der Unternehmeredition 2/2022 erschienen.

Falko Bozicevic

Falko Bozicevic ist Redakteur des GoingPublic Magazins sowie verantwortlich für das Anleihen-Portal BondGuide. Seine Schwerpunkte liegen vor allem auf makroökonomischen Themen sowie Investment-Fragen rund um IPOs, Anleihen und Fonds.