")

Die Coronakrise hat weltweit für erhebliche Verwerfungen gesorgt und nicht zuletzt auch das wirtschaftliche und soziale Leben in Deutschland stark beeinflusst. Ein Ende der Krise sowie die langfristigen Auswirkungen sind derzeit noch nicht absehbar. Aus Unternehmenssicht waren die letzten Monate gekennzeichnet von Unsicherheit im Hinblick auf die aktuelle Situation und die zukünftige Entwicklung. Kurzfristige operative Maßnahmen zur Stabilisierung des Geschäfts hatten häufig Vorrang vor strategischen Entscheidungen. In zahlreichen Unternehmen mussten zudem finanzielle Ressourcen eingespart beziehungsweise staatliche Hilfen in Anspruch genommen werden. Dies lässt die Vermutung zu, dass vielfach auch das Thema M&A für Unternehmen zumindest vorübergehend in den Hintergrund getreten ist.

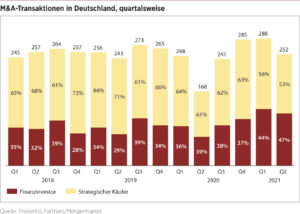

Basierend auf einer Analyse von über 3.500 Transaktionen in Deutschland von Januar 2018 bis Juli 2021 ist jedoch festzustellen, dass die Aktivität bei Unternehmensakquisitionen in Deutschland mit Ausnahme eines kurzfristigen Einbruchs zu Beginn der Krise ungebrochen ist und sich in eigenen Branchen sogar beschleunigt hat.

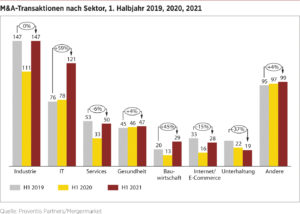

Verschiebung des Branchenfokus von M&A-Deals

Gleichzeitig wird deutlich, dass die vermeintlichen Gewinnerbranchen auch klar im Fokus von Investoren stehen. So zeichnen sich beispielsweise Software-as-a-Service-(SaaS-)Anbieter durch ein starkes Wachstum, wiederkehrende abonnementbasierte Erlöse und hohe EBITDA-Margen aus – allesamt Attribute, die diese Unternehmen zu begehrten Targets machen. Ähnlich attraktiv sind derzeit Healthcareunternehmen oder auch Bauzulieferer und -dienstleister, da sie von einer hohen Nachfrage sowie steigenden Margen profitieren. Dem stehen Sektoren wie der stationäre Einzelhandel oder auch die Unterhaltungsbranche gegenüber, die sich bereits vor COVID durch digitale Geschäftsmodelle im Umbruch befanden.

Während also das gesamte Transaktionsvolumen stabil hoch geblieben ist, hat sich der Branchenfokus von M&A-Deals in den letzten Quartalen deutlich verschoben.

Private-Equity-Investoren treiben die Nachfrage

Ein weiterer Grund für das anhaltend starke Transaktionsniveau ist die nach wie vor schier unerschöpfliche Verfügbarkeit von Kapital im Markt. Nachdem sich die Zentralbankgeldmenge der EZB von 900 Mrd. EUR im Juli 2008 auf 3,2 Bio. EUR Ende 2019 bereits annähernd vervierfacht hatte, hat die EZB weitere 1,85 Bio. EUR im Rahmen ihrer COVID-Rettungsprogramme zur Verfügung gestellt. Gleichzeitig setzt sie weiterhin ihre Niedrigzinspolitik fort. Somit sind insbesondere Private-Equity-Fonds, die ohnehin über eine große Menge an „Dry Powder“ verfügen, in der Lage, zu günstigen Konditionen Fremdkapital aufzunehmen und im Rahmen von Buy-outs Unternehmen zu erwerben. So hat sich der Anteil von Transaktionen mit Private-Equity-Investoren als Käufern von etwa einem Drittel (rund 31%) in der ersten Jahreshälfte 2019 auf mittlerweile knapp die Hälfte (etwa 46%) in der ersten Jahreshälfte 2021 stark erhöht.

Natürlich suchen diese Investoren Opportunitäten mit einem möglichst attraktiven Chance-Risiko-Potenzial. Dadurch erfahren zum Beispiel die oben erwähnten IT-Unternehmen extreme Nachfrage, denn deren Geschäftsmodelle bieten eine deutlich höhere Stabilität als zyklische Branchen. Zudem verfolgen viele Private-Equity-Investoren derzeit sogenannte Buy-and-Build-Strategien, bei denen ausgehend von einem Nukleus weitere vergleichbare Unternehmen erworben werden und dadurch die Konsolidierung einer Branche vorangetrieben wird. Durch Synergieeffekte entsteht ein deutlicher Wertzuwachs, an dem häufig auch die ehemaligen Inhaber zugekaufter Unternehmen partizipieren können.

Strategische Investoren als Verkäufer und Käufer

Auf Konzernebene beobachten wir, dass vielzählige Marktteilnehmer ihre Portfoliostrategie nicht zuletzt aufgrund der durch die COVID-Krise offengelegten Schwächen auf den Prüfstand stellen. Vor diesem Hintergrund haben Unternehmen zum einen damit begonnen, sich von Randbereichen zu trennen, die nicht zum Kerngeschäft gehören. Zum anderen verspüren gleichzeitig viele Unternehmen in genau diesem Kerngeschäft einen enormen Digitalisierungsdruck, etwa in der Automobilindustrie oder einer Vielzahl von Servicesektoren. Beide Faktoren werden voraussichtlich auch strategische Transaktionen zu neuen Höchstständen bringen.

Distressed M&A (noch) unbedeutend

Während im Sommer 2020 viele Marktteilnehmer noch davon ausgegangen waren, dass die COVID-Krise zu einer erhöhten Anzahl von insolvenzbedingten oder sogenannten Distressed-M&A-Transaktionen führen würde, sind diese aufgrund ausgedehnter staatlicher Maßnahmen wie Überbrückungshilfen, der Aussetzung der Insolvenzantragspflicht sowie Stundungsregelungen bislang weitgehend ausgeblieben. Jedoch ist zu erwarten, dass diese Welle nur aufgeschoben ist.

FAZIT

Insgesamt ist festzustellen, dass für zahlreiche Unternehmer aktuell ein guter Zeitpunkt ist, sich mit dem Thema M&A zu beschäftigen, insbesondere wenn es um die eigene Nachfolge geht. In diesem finanzstarken und transaktionsmotivierten Investorenumfeld sind nicht nur digitale Geschäftsmodelle, sondern auch andere Branchenspezialisten oder „Hidden Champions“ gefragt, die einen guten strategischen Fit darstellen. COVID hat hier nur für eine Pause gesorgt und ein Ende des Transaktionsbooms ist derzeit nicht abzusehen.

Dieser Artikel ist in der Unternehmeredition 3/2021 erschienen.

Ulrich Schneider

Ulrich Schneider begleitet seit über 15 Jahren Unternehmer, Unternehmen und Finanzinvestoren bei grenzüberschreitenden M&A-Transaktionen und Strategieprojekten. Er leitet die Proventis Partners Practice Group Consumer Goods & Retail, begleitet aber auch regelmäßig Projekte in den Bereichen Packaging, Automation und Software. Einen wesentlichen Teil seiner Karriere hat er im Ausland verbracht.