Über 30 Prozent per annum (!) hat die Stiftung der Yale University über die vergangenen 20 Jahre mit ihrem Private Equity-Programm erzielt. In den USA, wo die Kapitalmärkte weltweit am weitesten entwickelt sind, ist die Beimischung von Private Equity seit über 20 Jahren ein wichtiger Bestandteil des Anlagespektrums institutioneller Investoren. Die Anlageklasse besitzt in den Vereinigten Staaten eine breite Akzeptanz in Wirtschaft wie auch Gesellschaft und konnte sich auch deshalb so gut entwickeln, weil über die Jahre hinweg hohe Standards hinsichtlich der Vertragsgestaltung sowie der Investitionsstrategie in der praktischen Anwendung dieses Finanzierungsinstruments entwickelt wurden. Die Ausgangssituation für erste eigene Private Equity-Investments von Unternehmern und vermögenden Privatpersonen gestaltet sich hierzulande leider weiter schwierig.

Von Detlef Mackewicz

Internationales Vorbild Yale

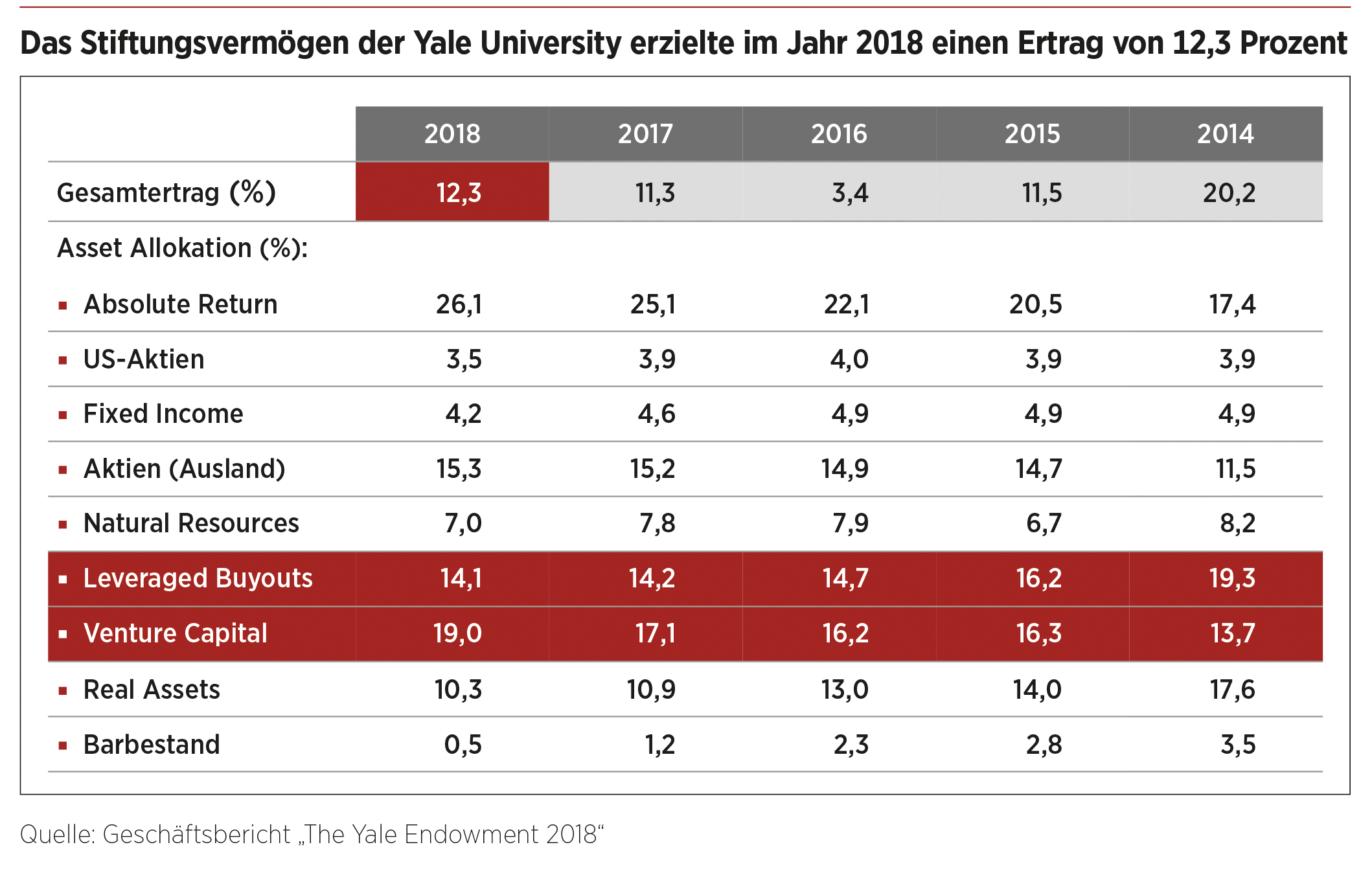

Namhafte amerikanische institutionelle Investoren wie Yale oder der Pensionsfonds Calpers (California Public Employees’ Retirement System) sind dafür bekannt, ihre Portfolioallokation auf der Basis ihrer Erkenntnisse aus der langjährigen wissenschaftlichen Kapitalmarktforschung zu entwickeln. So hat die Stiftung der Yale University mit einer Portfolioallokation, die im Vergleich zur Kapitalanlagestruktur der deutschen Versicherungen einen fast diametral verschiedenen Charakter aufweist, im Jahr 2018 eine Rendite von 12,3 Prozent erzielt.

Dies entspricht einer Outperformance von mehr als sechs Prozent per annum gegenüber den Benchmarks („Composite Passive Benchmark“ Blend of Russell 2000, Russell 2000 Technology, MSCI ACWI ex-US Small-Cap Index). Insgesamt verwaltet die Stiftung aktuell 29,3 Mrd. US-Dollar.

Managerauswahl entscheidend für Rendite

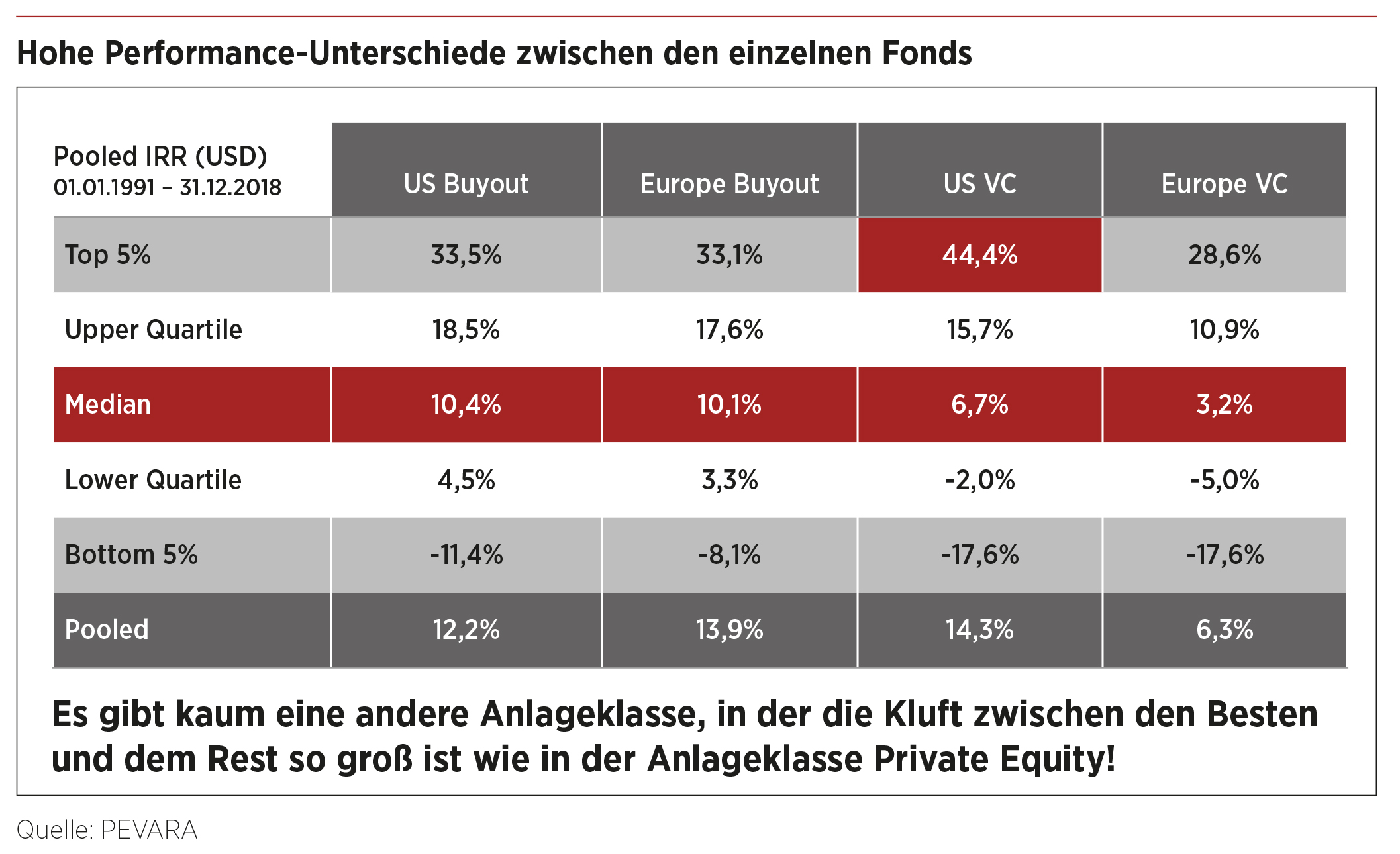

Neben dem kontinuierlichen Aufbau eines breit diversifizierten Portfolios gilt die Auswahl der Private Equity-Manager und der von diesen verwalteten Zielfonds als ein Schlüsselfaktor für langfristig überzeugende Renditen mit Private Equity-Investitionen. In wohl keiner anderen Anlageklasse sind die Unterschiede zwischen den besten und den schlechtesten Fonds so beträchtlich; der Abstand zwischen den sogenannten Top Quartile-Fondsmanagern und ihren schwächer performenden Pendants fällt über alle Investitionsstile und Regionen hinweg erheblich aus.

Wie die unten stehende Grafik zeigt, erweisen sich die Medianrenditen von Buy-out-Fonds in den USA und Europa denjenigen von Venture Capital-Fonds in beiden Regionen als deutlich überlegen. Allerdings verfügen Wagniskapitalfonds unter den oberen fünf Prozent aller Fonds mit 45 Prozent insgesamt über die höchsten Renditen. Hierbei ist jedoch zu berücksichtigen, dass die betreffenden Fonds in aller Regel zugangsbeschränkt sind und eine lange Warteliste potenzieller Investoren führen, die gerne mehrere Mio. Euro oder US-Dollar investieren würden. Die Stiftung von Yale investiert seit über 20 Jahren in Venture Capital-Fonds und verfügt über den Zugang zu den wenigen erstklassigen und damit zugangsbeschränkten dieser Art. Statt in zweitklassige Venture Capital-Fonds zu investieren, fokussieren sich nach unserer Erfahrung viele institutionelle Investoren daher auf den Buy-out-Sektor.

Vor dem Hintergrund der ordentlichen Renditen breit angelegter Private Equity-Programme verwundert es nicht, dass die sich aktiv in dieser Anlageklasse engagierenden institutionellen Anleger sehr zufrieden sind. Allerdings stehen Investoren in Private Equity-Fonds vor großen Herausforderungen – insbesondere wegen des großen Kapitalüberhangs. Gerade wenn es darum geht, aus dem jährlichen Angebot von etwa 1.000 im Fundraising befindlichen Fonds diejenigen auszuwählen, die ein stabiles und ausbalanciertes Portfolio bilden können.

Private Equity erhöht Managementkapazitäten und -kompetenzen

In kleinen und mittelständischen Unternehmen (KMU) repräsentiert der Unternehmer den wichtigsten Erfolgsfaktor, denn die Führung und Organisation ist auf ihn konzentriert und das Unternehmen in seiner Stärke und Existenz eng mit ihm verbunden. Im Umkehrschluss bedeutet dies, dass der Unternehmer aber auch zum entscheidenden Misserfolgsfaktor werden kann, wenn er den Anforderungen an seine Person und den verschiedenen Funktionen nicht gerecht wird oder – wie manchmal im Falle einer Akquisition des Unternehmens durch eine Private Equity-Gesellschaft – plötzlich nicht mehr an Bord ist.

Die Insolvenzstatistik zeigt, dass gerade KMU von Unternehmenskrisen betroffen sind. Ihre höhere Krisenanfälligkeit ist durch eine Vielzahl von Aspekten zu erklären. Hauptsächlich sind es größenbedingte Nachteile, die sie gegenüber Großunternehmen aufweisen. Hierzu zählen Kapitalmarktrestriktionen, weil kleine Unternehmen nicht über die gleichen Möglichkeiten der Kapitalbeschaffung verfügen wie ihre Gegenstücke. Große Unternehmen verfügen allerdings auch über Kostenvorteile in Produktion, Forschung und Entwicklung sowie im Vertrieb und haben ihre Aktivitäten darüber hinaus breiter diversifiziert. KMU leiden in Krisensituationen auch oft unter ihren begrenzten Managementressourcen.

Unternehmen im Besitz von Private Equity-Fonds bewältigen oft mit Unterstützung ihrer Private Equity-Manager den Übergang in eine neue Wachstumsphase, wenn in einem fragmentierten Markt, der erheblichem Konsolidierungsdruck ausgesetzt ist, aktiv an Zukäufen gearbeitet wird. Private Equity-Manager können ihre Portfoliounternehmen jedoch auch durch ihre Erfahrungen bei Expansionsplänen begleiten, indem sie neue Technologien und Verkaufsprozesse einführen. Häufig unterstützen sie ihre Portfoliounternehmen auch bei der Neuausrichtung der Marketingstrategie und helfen bei der internationalen Ausrichtung. Zusätzlich führen Effizienzsteigerungen zu deutlich verbesserten Exit-Multiples im Vergleich zu den beim Kauf der Unternehmen gezahlten Preisen. Dies gilt besonders für „Lower Mid Market-Buy-out-Fonds“, deren Portfoliounternehmen in aller Regel größere Optimierungspotenziale aufweisen als jene der Large- und Mega-Buy-out-Fonds, die meist schon einen oder mehrere Private Equity-Fonds im Gesellschafterkreis hatten. Bei größeren Buy-outs sind viele der Vorzüge aus dem unteren mittleren Buy-out-Segment nicht mehr vorhanden.

Diversifikation über Jahre, Stile und Regionen wichtig

Diejenigen institutionellen Anleger, die auf erfolgreiche Private Equity-Programme zurückblicken können, haben ihre Investitionen breit diversifiziert und vor allem über alle Jahrgänge getätigt – vollkommen unabhängig von der aktuellen Wirtschaftslage. Erst durch diese regelmäßige Investitionstätigkeit wird gewährleistet, dass die Anleger (oft auch Unternehmer, die sich von ihren Gesellschaftsanteilen getrennt haben) von den verschiedenen Zyklen profitieren, weil die in ihrem Portfolio befindlichen Fondsmanager in konjunkturell schwierigen Zeiten Unternehmen zu günstigen Preisen erwerben und in guten Zeiten zu attraktiven Preisen veräußern können.

Da die Preise für Unternehmenskäufe in Krisenzeiten üblicherweise sinken, erzielen Private Equity-Fonds, welche in konjunkturell schwierigen Zeiten die Investitionstätigkeit aufnehmen, oft sehr zufriedenstellende Ergebnisse. Investoren in Private Equity-Fonds sollten allerdings gute Nerven haben und eine langfristige Anlagestrategie verfolgen. Wenn ein Private Equity-Programm langfristig aufgebaut wird, gleichen sich die Performance-Unterschiede der einzelnen Jahrgänge tendenziell aus, und mit der Zeit erhält der Investor stetige Rückflüsse, die reinvestiert werden können.

Voraussetzungen für Einstieg und (Investment-)Management

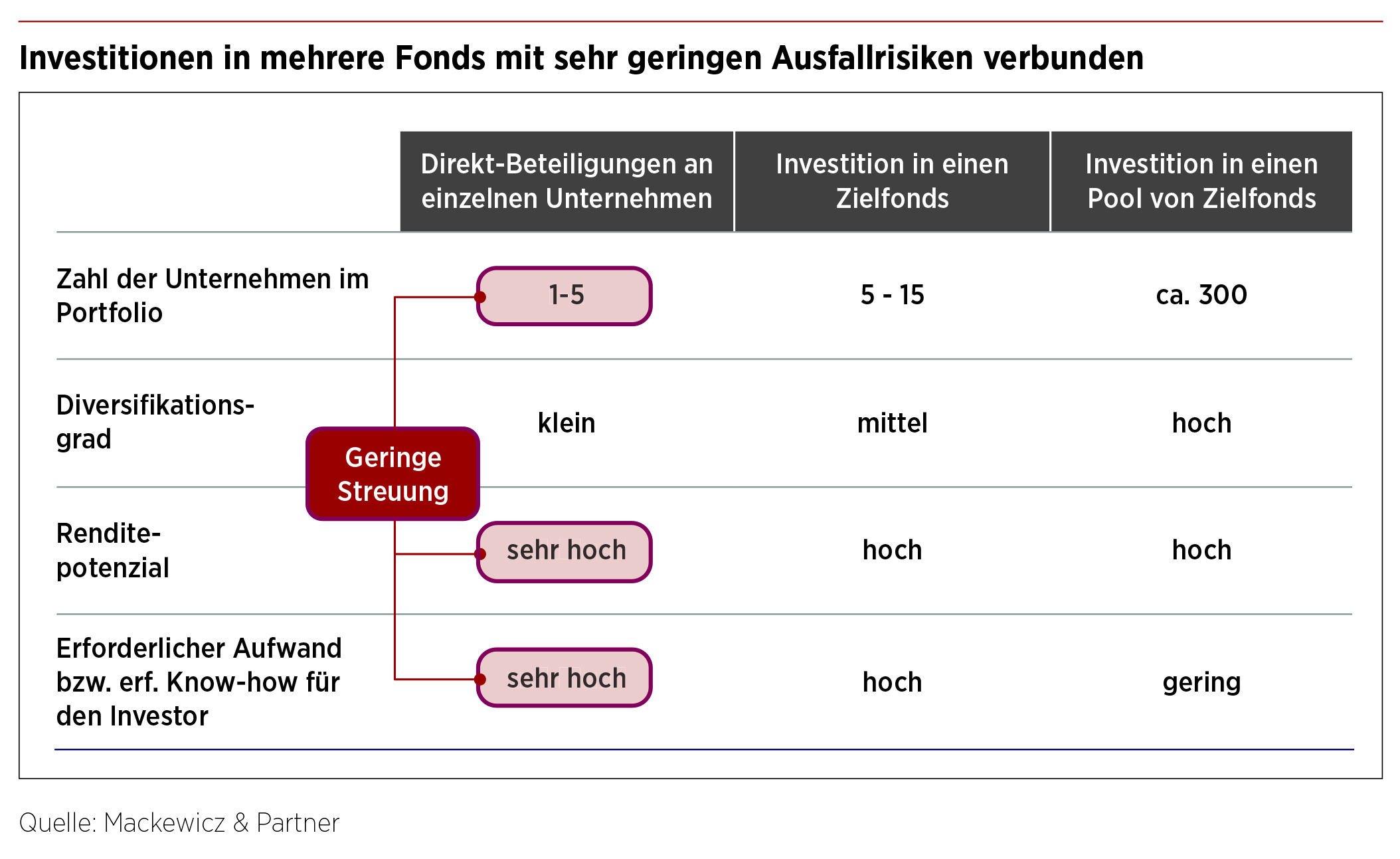

Nur wenige institutionelle und private Investoren – darunter viele Unternehmer und ihre Familien – verfügen über die personellen Voraussetzungen für das professionelle Management von Private Equity-Investments. Der Anleger kann sich für die direkte Variante entscheiden, indem er einzelne Unternehmen identifiziert, in die er nach sorgfältiger Prüfung investiert. Alternativ kann er sich direkt bei einzelnen Beteiligungsgesellschaften (Fonds) engagieren oder in einen Pool von Einzelfonds (Dachfonds) investieren. Jede dieser drei Varianten steht für ein unterschiedliches Risikoprofil, erfordert unterschiedliche Ressourcen und Expertise, verursacht Kosten in unterschiedlicher Höhe, besitzt aber auch unterschiedliche Renditepotenziale. Eine viel beachtete Analyse von Weidig und Mathonet belegt überdies, dass ein breit diversifiziertes Portfolio mit guten Private Equity-Fonds eine hohe Rendite verspricht und der Verlust auch nur eines Teils des eingesetzten Kapitals weitgehend ausgeschlossen werden kann. Die breite Diversifikation erfordert aber auch ein Mindestvolumen. Ausgehend von der Überlegung, dass die meisten Fondsmanager Mindestanlagevolumen von 1 Mio. bis 5 Mio. Euro formuliert haben und jährlich drei bis fünf Fonds gezeichnet werden sollten, müsste das geplante Private Equity-Programm eines institutionellen Investors/Unternehmers, der neu in die Anlageklasse einsteigen möchte, mindestens 50 Mio. Euro umfassen. Setzt man den Private Equity-Anteil am gesamten anzulegenden Vermögen mit etwa 25 Prozent an, sollte ein Gesamtvermögen von rund 200 Mio. Euro vorhanden sein.

Für Privatanleger und Unternehmer mit geringem freien Vermögen stellt sich die Situation noch einmal anders da. Das Angebot an Private Equity-Produkten ist hier zwar inzwischen stark gewachsen. Banken, Vermögensverwalter und Emissionshäuser wie Credit Suisse, Moonfare, Liqid, Wealthcap oder Lunis bieten vermögenden Anlegern einen Einstieg in die Anlageklasse über sogenannte Zubringerfonds (Feederfonds) an. Die Mindestanlagesumme variiert dabei zwischen wenigen Tausend bis etwa 250.000 Euro. Um mit diesen – meist mit sehr hohen Vertriebskosten verbundenen – Produkten ein breit diversifiziertes Portfolio aufzubauen, sollte nach unserer Einschätzung ein frei anzulegendes Gesamtvermögen in Höhe von mindestens 1 Mio. Euro vorhanden sein. Von Einmalinvestitionen in einzelne Fonds ist darüber hinaus dringend abzuraten. Ein Anleger wird mit seinem Private Equity-Engagement nur glücklich werden, wenn dieses als Programm mit mindestens zwei Committments pro Jahr über mindestens vier Jahrgänge ausgestaltet wird. Der Investor sollte sein Kapitalvolumen also über mindestens acht Fondsinvestments verteilen können.

Als Alternative bieten sich allerdings auch börsennotierte Private Equity-Fonds an, von denen Investoren Aktien erwerben können. In einem solchen Fall überlässt der Anleger den Portfoliomanagern den professionellen Aufbau eines breit diversifizierten Portfolios und hofft auf die Wertsteigerung der Aktien sowie jährliche Dividenden, die häufig ausgeschüttet werden.

FAZIT

Das gesamte, weltweit in alle Private Equity-Fonds investierte Kapital beläuft sich aktuell auf etwa 1,3 Bio. Euro und liegt damit nur rund 30 Prozent über der Marktkapitalisierung des Technologieunternehmens Apple. Der Private Equity-Markt macht insgesamt nur einen Bruchteil des Aktienmarkts aus. Das Angebot an Private Equity-Fonds wächst jedoch stetig und institutionelle genau wie private Investoren sollten um eine ausgewogene Diversifikation ihres Portfolios sowie eine sorgfältige Auswahl der einzelnen Fonds bemüht sein. Private Equity-Investitionen lassen sich nicht „timen“. Wenn man sich einmal für den Einstieg in diese Anlageklasse entschieden hat, sollte man ihr allerdings auch länger treu blieben und über alle Marktphasen hinweg investieren. Wer als unternehmerischer Investor die Mindesteinstiegshürden beachtet, gewisses eigenes Know-how aufbaut und eine passende Portfoliodiversifikation im Blick hat, für den sind Private Equity-Anlagen gerade in Zeiten von Nullzinsen in Zukunft nicht mehr aus dem Anlagemix wegzudenken.

Zur Person

Detlef Mackewicz ist Gründer und Geschäftsführer der Mackewicz & Partner Investment Advisers in München, die institutionelle Investoren im Bereich -alternativer Anlageklassen berät.

Detlef Mackewicz ist Gründer und Geschäftsführer der Mackewicz & Partner Investment Advisers in München, die institutionelle Investoren im Bereich -alternativer Anlageklassen berät.

www.mackewicz-partner.de