Die Plattformisierung verändert die Rolle der Bank. Dadurch steuern auch kleine und mittlere Unternehmen in eine neue Ära. Finanzierungsplattformen, Kreditfonds und digitale Finanzvermittlung: Wie der Mittelstand künftig an Fremdkapital kommt.

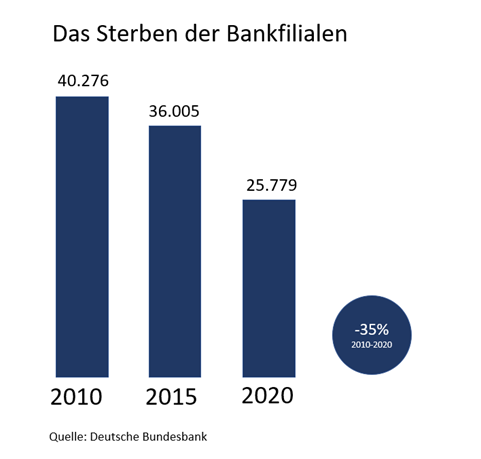

Die Digitalisierung der Banken- und Finanzindustrie betrifft den deutschen Mittelstand ganz unmittelbar. Sparkassen und Volksbanken, mit denen viele kleine und mittlere Unternehmen (KMU) eine historisch gewachsene Beziehung pflegen, schließen immer mehr Filialen. Auch von den einst 790 Commerzbank-Filialen in Deutschland sollen bis Ende 2022 nur noch 450 übrig sein. Das Filialnetz der Deutschen Bank entwickelt sich ähnlich.

Plattformisierung: Was ist eigentlich eine Bank?

Dass die Bankfiliale in weitere Ferne rückt, ist für KMU allerdings nicht unbedingt eine schlechte Nachricht. Im Gegenteil: Die wachsende Anzahl digitaler Alternativen sind den traditionellen Angeboten in vieler Hinsicht überlegen. So sind digitale Finanzierungsplattformen im Vergleich zur Hausbank beispielsweise deutlich schneller und weniger bürokratisch. Gerade den von Banken oft vernachlässigten KMU-Kunden kommt das zugute.

Firmenkunden spüren immer mehr, dass sich das klassische Konzept der „Banken“ im Wandel befindet: Während Banken früher Finanzdienstleistungen und -produkte aus einer Hand anboten, entwickelten sie sich in den letzten Jahren immer mehr zu Plattformen. Das heißt, die Bank hält weiterhin die Kundenbeziehung aufrecht, aber holt sich für verschiedenste Dienstleistungen externe Anbieter an Bord – beispielsweise App-Anbieter für das Online-Banking oder Brokerhäuser für Depots.

Mittelstandsfinanzierung im Umbruch

Durch diese Plattformisierung ändert sich auch die KMU-Finanzierung: Zum einen werden Bankdienstleistungen im Firmenkundengeschäft zunehmend digital angeboten. Mittlerweile können KMU bei einigen Banken beispielsweise digital Kredite beantragen. Oftmals stehen dahinter die Softwarelösungen externer Anbieter, wobei die Bank die Finanzierung und Kundenberatung übernimmt.

Zum anderen werden Unternehmensfinanzierungen längst nicht mehr nur von Banken angeboten. Digitale Kreditplattformen bieten beispielsweise über webbasierte Antragsverfahren Finanzierungsangebote, die entweder im Zusammenspiel mit Partnerbanken oder über andere Vehikel wie Kreditfonds finanziert werden.

Kreditfonds: Meist die flexiblere Alternative

Solche Kreditfonds sind in Europa ein verhältnismäßig neuer Trend, der ebenfalls schnell an Bedeutung gewinnt. Hier werden KMU-Kredite über einen Fonds finanziert, der meist von institutionellen Investoren gestellt wird. Der Vorteil der Finanzierung über einen Kreditfonds ist, dass die Konditionen und Bedingungen meist flexibler sind als bei der Hausbank. Da Kreditfonds nicht den gleichen regulatorischen Auflagen unterliegen und meist kürzere Entscheidungswege haben, können sie Kredite zudem schneller vergeben.

So schließen Banken beispielsweise bestimmte Branchen kategorisch von der Kreditvergabe aus, meist aus regulatorischen Gründen. Kreditfonds können oft andere Maßstäbe anlegen. Auch orientieren sich die Risikomodelle der Banken meist statisch an Bonitätskennzahlen, während Kreditfonds den Auftritt des Managements oder den Geschäftsplan in die Entscheidungsfindung miteinbeziehen können.

Allerdings war der Zugang zu Kreditfonds für KMU bislang schwierig, denn klassische KMU-Kredite waren historisch eine illiquide Anlageklasse und für die Investoren von Kreditfonds mit viel Aufwand verbunden. Auch das hat sich durch die Digitalisierung geändert: Plattformen wie Teylor bieten Finanzierungen über ihre eigenen Kreditfonds, die Investoren durch digitale Technologien einen kostengünstigen und unkomplizierten Marktzugang bieten. KMU haben umgekehrt die Möglichkeit, abseits der Hausbank womöglich flexiblere Konditionen zu bekommen.

Finanzvermittler treten als digitale Kreditgeber auf

Doch nicht nur die Finanzierung, sondern ebenso die Finanzvermittlung verändert sich strukturell. Traditionell vermittelten die entsprechenden Berater meist die Finanzierungslösungen verschiedener Banken. Ihr Mehrwert bestand im Wesentlichen darin, Kunden gemäß ihren Bedürfnissen zu beraten.

Im Rahmen der Plattformisierung können Finanzvermittler ihren Kunden nun auch direkt einen digitalen Kreditantrag unter ihrer eigenen Marke bereitstellen. Sie „docken“ an eine Plattform an, die ihnen sowohl einen digitalen Kreditantragsprozess zur Verfügung stellt – meist als White Label-Produkt, im Design des Vermittlers – und auch das Finanzierungsvehikel, meist ein Kreditfonds. Damit bieten Vermittler nach außen ihren „eigenen“ Kredit online an, wenngleich die Technologie und die Finanzierung über eine Plattform gestellt werden.

Für die KMU-Kundschaft ergibt sich auch hier wieder der Vorteil, dass die Finanzierungsalternativen ausgebaut werden und digitale Vertriebswege entstehen. Das Resultat ist mehr Auswahl bei der Finanzierung, geringer bürokratischer Aufwand für den Antrag, keine Anfahrtswege, Bankgespräche oder lange Wartezeiten.

Eine Umstellung auch für KMU

Natürlich verlangt die Digitalisierung der Finanzbranche auch den KMU eine Umstellung ab. Die persönliche Beziehung zum Bankberater wird unter der Digitalisierung leiden – auch wenn die meisten Geschäftsführer wohl ohnehin nicht zum Kaffeeklatsch in die Bank gehen. Mittlerweile bieten aber auch zahlreiche Plattformanbieter Telefonhotlines an, die eine Beratung ermöglichen und beim Kreditantrag helfen.

Im Firmenkundengeschäft der Banken beginnt durch die Digitalisierung ein kompetitiver Selektionsprozess. Kunden müssen heute nicht mehr alle Bankdienstleistungen aus einer Hand erhalten. Stattdessen suchen sie sich gemäß eines Best-in-Class-Ansatzes den für die jeweilige Dienstleistung oder das jeweilige Produkt geeignetsten Anbieter aus, der ihre Anforderungen am besten erfüllt. Finanzinstitute und -Vermittler werden sich daher stärker spezialisieren müssen. Denn wer beim digitalen Fortschritt nicht mithält, wird zwangsläufig Kunden verlieren.

Insgesamt bringt die Digitalisierung der Unternehmensfinanzierung jedoch für KMU, Banken und Vermittler enorme Vorteile. Die Welt wird immer schnelllebiger. KMU können sich kein wochenlanges Warten mehr leisten. Auch die Auswahlmöglichkeiten nehmen zu, wodurch KMU einfacher an die für sie passende Finanzierung kommen.

Patrick Stäuble

Patrick Stäuble ist Gründer und Geschäftsführer von Teylor, dem Schweizer Fintech hinter der Teylor-Plattform. Zuvor war er in verschiedenen Rollen in der Finanzindustrie tätig, zuletzt als Produktmanager und Head of Business Development bei Numbrs Personal Finance in Zürich. Die Teylor-Plattform verschafft KMU Zugang zu digitalen Finanzierungen, stellt Banken Softwarelösungen für Kreditprozesse bereit und ermöglicht Investoren Zugang zu KMU-Krediten als Anlageklasse.