Die Zahlungsmoral hat sich während der Coronapandemie drastisch verschlechtert. Kleine und mittlere Unternehmen (KMU), die ohnehin unter der Krise leiden, sind dadurch in ihrer Existenz bedroht. Factoring hilft ihnen, gefährliche Liquiditätsengpässe zu überbrücken. VON JOACHIM HAEDKE

11,6 Tage – so lange dauert es nach Angaben von Creditreform, bis Firmenkunden nach Fälligkeit der Rechnung zahlen. Im Januar lag der entsprechende Wert noch bei 10,4 Tagen. Damit stieg die durchschnittliche Dauer der Zahlungsverzögerungen innerhalb von drei Monaten um 11,5%. Das ist die höchste je gemessene Zunahme während eines solch kurzen Zeitraums; selbst während der Finanzkrise von 2008 war die Zahlungsmoral besser. Für den Mittelstand, der bereits mit Nachfrageeinbrüchen, behördlichen Verboten und gestörten Lieferketten zu kämpfen hat, ist die Situation dramatisch.

Knappes Liquiditätspolster

Dies gilt umso mehr, als der harte internationale Wettbewerb den meisten KMU trotz der lange guten Konjunkturlage nicht erlaubte, sich ein dickes Liquiditätspolster zuzulegen. Von einer Gewinnmarge von 22%, wie sie der Computergigant Apple während der vergangenen fünf Jahre erwirtschaftete, konnten Mittelständler nur träumen. 2018 lag die durchschnittliche Umsatzrendite deutscher KMU laut KfW-Mittelstandspanel bei 7,4%. Besonders im verarbeitenden Gewerbe war der Margendruck enorm.

Angesichts der knappen Liquiditätsreserven und der verschlechterten Zahlungsmoral ihrer Kunden steht vielen KMU das Wasser bis zum Hals. Zwar profitieren sie von der Aussetzung der Insolvenzantragspflicht bis zum 30. September; ohne flüssige Mittel werden sie dennoch nicht überleben. Dazu kommt: Je kritischer ihre Situation ist, desto schwerer fällt es ihnen, an einen der begehrten Unterstützungskredite aus dem Corona-Hilfspaket der Bundesregierung zu gelangen – ein klassisches Dilemma. Doch es gibt einen Ausweg: Factoring.

Schutz vor Zahlungsausfällen

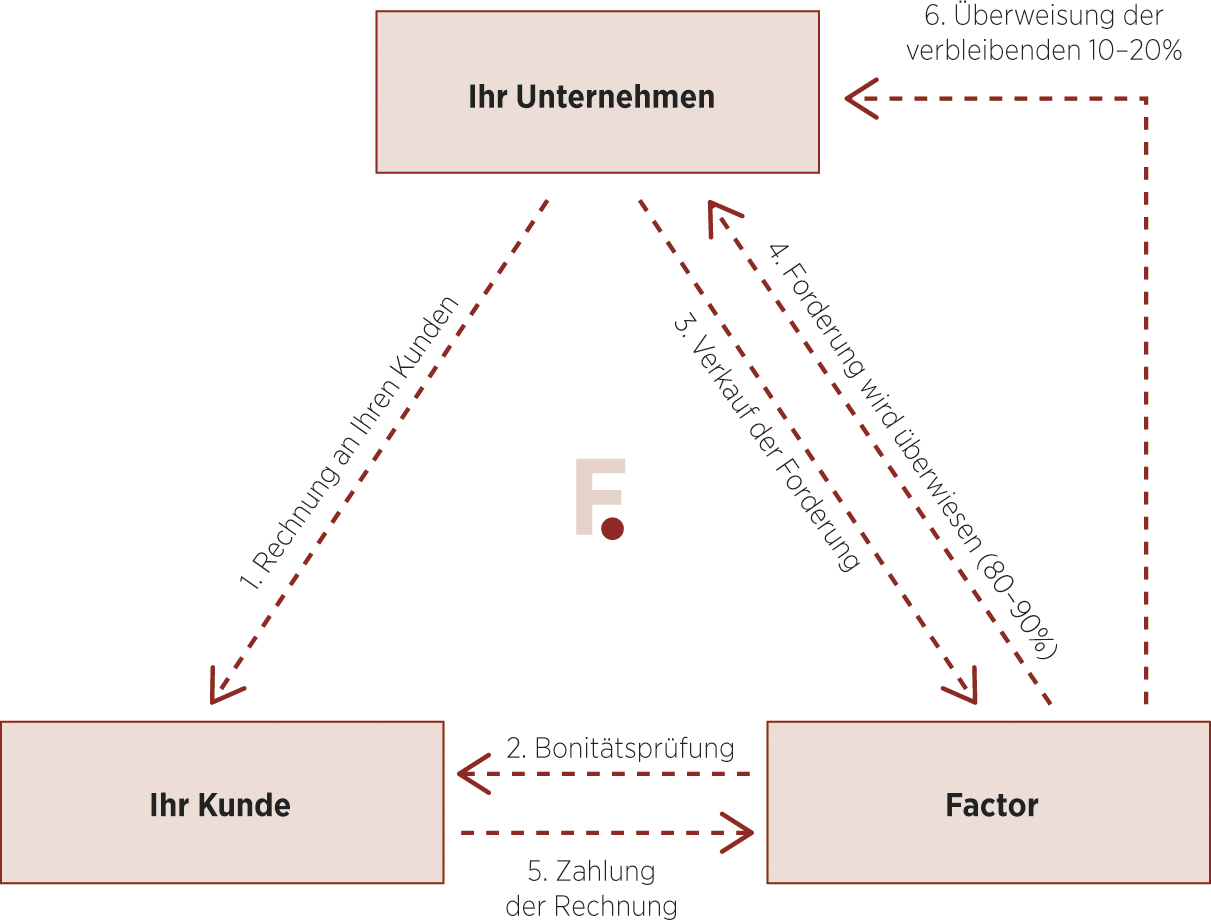

Factoring ermöglicht einem Unternehmen, seine Rechnungsforderungen sofort in dringend benötigte Liquidität umzuwandeln. Typischerweise zahlen Factoringgesellschaften innerhalb von weniger als 48 Stunden bis zu 90% der offenen Rechnungsbeträge. Darüber hinaus bietet die in Deutschland gebräuchliche Form des Factorings – das echte Factoring – einen Schutz vor Zahlungsausfällen. Bis zu einem vertraglich festgelegten Höchstbetrag pro Debitor übernimmt der Factor das Ausfallrisiko zu 100%, ohne Regressforderungen zu stellen. Der Verzicht auf die Haftung für das Delkredere ist ein unschätzbarer Vorteil, zumal sich derzeit die Forderungsausfälle häufen. Bereits im letzten Jahr – weit vor der Coronakrise – verdreifachte sich der Anteil der uneinbringlichen Forderungen im B2B-Geschäft auf 2,1%.

Finanzierung.com vergleicht für Sie Finanzierungslösungen von über 400 Partnern und findet auch für Ihr Unternehmen unverbindlich passende Factoringangebote.

Kein Ärger mit dem Inkasso

KMU verfügen meist nicht über die Ressourcen für eine umfassende Bonitätsprüfung ihrer Kunden. Insbesondere bei Neukunden fällt es ihnen schwer, die Zahlungsfähigkeit einzuschätzen; aber auch bei langjährigen Bestandskunden, deren Zuverlässigkeit bisher außer Frage stand, sind krisenbedingte Ausfälle keine Seltenheit. Wer auf Factoring setzt, muss die Zahlungsfähigkeit seiner Kunden nicht selbst abklären – vielmehr kann er sich diesbezüglich auf die Debitorenprüfung seines Factoringanbieters verlassen.

Neben der Bonitätsprüfung der Debitoren lässt sich im Rahmen eines sogenannten Full Service-Factorings das gesamte Debitorenmanagement outsourcen. Das heißt, der Factor übernimmt zusätzlich die Verantwortung für die Debitorenbuchhaltung sowie das Inkasso und Mahnwesen. Die Auslagerung des Inkassos führt nicht selten zu einer Steigerung der Erfolgsquote. Davon abgesehen ermöglicht sie dem Factoringnehmer, Personalressourcen zu schonen und sich auf sein Kerngebiet zu fokussieren. Das ist zurzeit bitter nötig, erfordert die Krise doch einen erheblichen Mehraufwand im Alltagsgeschäft. Zudem sind vielzählige Mitarbeiter nicht einsetzbar, weil sie zu einer Risikogruppe gehören oder mit Betreuungsaufgaben ausgelastet sind und deshalb zu Hause bleiben müssen.

Bonitätsunabhängig und trotzdem nicht teuer

Gegenüber einem Kredit hat das Factoring einen weiteren Vorzug: Es ist weitgehend bonitätsunabhängig. Selbst Unternehmen, die in normalen Zeiten einen Insolvenzantrag stellen müssten, können ihre Forderungen verkaufen. Sicherheiten sind ebenfalls nicht erforderlich – sicherheitsfähige Vermögenswerte bleiben daher für spätere Kredite verfügbar. Da das Factoring weder eine Bonitätsprüfung des Factoringnehmers noch Sicherheiten erfordert, lässt es sich im Übrigen sehr schnell anwenden. Die erste Auszahlung erfolgt nicht selten weniger als drei Wochen nach der Vertragsanfrage.

Genau diese niederschwellige Zugänglichkeit für bonitätsschwache Unternehmen ist es indessen, die Unternehmer vor dem Factoring zurückschrecken lässt: Sie befürchten, ihre Kunden würden negative Rückschlüsse auf ihre Solvenz ziehen, falls sie von der Forderungsabtretung erführen. Allerdings ist dies gar nicht notwendig: Beim stillen Factoring enthalten die Rechnungen keinen Abtretungsvermerk und die Zahlungen laufen weiterhin über das Konto des Rechnungsstellers. Möglich ist überdies ein Ausschnittsfactoring, bei dem der Factoringnehmer die Forderungen gegenüber bestimmten Kunden von der Abtretung ausschließt.

Factoring: die Vorteile im Überblick

- verschafft sofort Liquidität

- Schutz vor Zahlungsausfällen

- bonitätsunabhängig

- keine Sicherheiten erforderlich

- schnell anwendbar

- Auslagerung der Debitorenprüfung an den Factor

- zusätzlich Auslagerung von Debitorenbuchhaltung, Inkasso und Mahnwesen möglich

Angesichts dieser Vielzahl von Vorteilen muss das Factoring doch sehr teuer sein? Ganz und gar nicht. Selbstverständlich ist der Forderungsverkauf nicht gratis – mit bis zu 1% liegen die Factoringgebühren jedoch im Skontobereich. Die Zinskosten bewegen sich im Rahmen der Kosten eines marktüblichen Kontokorrentkredits. Auch die Debitorenprüfung belastet ein KMU mit 20 bis 60 EUR kaum mehr, als wenn es die Zahlungsfähigkeit seiner Kunden selbst prüfen müsste.

FAZIT

Vor allem aber erlaubt das Factoring dem Unternehmen, seinen Kunden längere Zahlungsziele zu offerieren. In der aktuellen Krisensituation ist die Dauer des Zahlungsziels bei der Auftragsvergabe oft ein Killerkriterium. Außerdem sind Factoringnehmer in der Lage, ihre Lieferanten schneller zu bezahlen. Dadurch generieren sie Skontoerträge und erwirken im Falle von Lieferengpässen eine bevorzugte Behandlung.

ZUM AUTOR

Joachim Haedke ist geschäftsführender Gesellschafter von Finanzierung.com. Das Unternehmen bietet unter anderem auch kompetente Factoringberatung. www.finanzierung.com

Joachim Haedke ist geschäftsführender Gesellschafter von Finanzierung.com. Das Unternehmen bietet unter anderem auch kompetente Factoringberatung. www.finanzierung.com