Anstehende Generationenwechsel in vielen Familienunternehmen und Veränderungen im wirtschaftlichen Umfeld führen immer mehr Unternehmen und Unternehmer zu der Frage: Was ist mein Unternehmen wert?

Aus ganz unterschiedlichen Gründen ist es für Unternehmer wichtig, sich Gedanken über die Bewertung des Unternehmens zu machen. Dies kann steuerlich motiviert sein, rechnungslegungsbezogen veranlasst oder transaktionsbezogen begründet sein.

Kapitalwertverfahren

In Wissenschaft und Praxis haben sich als Bewertungsverfahren insbesondere Ertragswert- und Discounted-Cashflow-Verfahren etabliert. Beide Verfahren beruhen auf dem Kapitalwertkalkül und führen bei identischen Annahmen zu gleichen Ergebnissen. Der Unternehmenswert wird dabei durch Diskontierung der künftigen finanziellen Überschüsse ermittelt. Diese Verfahren erfordern daher umfassende Prognosen der künftigen Überschüsse und sind für bestimmte Bewertungsanlässe (zum Beispiel Squeeze-out-Verfahren oder Verschmelzungen) zwingend vorgegeben.

Multiplikator-Verfahren

Aufgrund des im Rahmen von Kapitalwertverfahren erforderlichen hohen Analyseaufwands sind im Rahmen einer Transaktion  eingangs häufig Multiplikator-Verfahren zu beobachten, welche zudem auf in der Regel vorhandene Vergangenheitsdaten aufsetzen. Hierzu wird auf in einschlägigen Fachzeitschriften veröffentlichte Branchen-Multiplikatoren zurückgegriffen, um etwa auf Basis von Umsatz- oder EBIT-Multiples eine erste Einschätzung für den erzielbaren Preis für die Unternehmensanteile zu gewinnen. Branchen-Multiplikatoren lassen sich deshalb zwar schnell gewinnen, weisen aber insbesondere die Schwäche auf, dass das zu bewertende Unternehmen nur schwer einer vordefinierten Branchen zuzuordnen ist. Zudem ist die Zusammensetzung der Branchen oder der individuelle Einfluss einzelner Unternehmen nicht bekannt, so dass als nicht vergleichbar erachtete Unternehmen nicht eliminiert werden können. Von daher ist der vordefinierten Branchen-Peergroup in der Praxis lediglich der Status einer ersten groben Indikation zuzumessen.

eingangs häufig Multiplikator-Verfahren zu beobachten, welche zudem auf in der Regel vorhandene Vergangenheitsdaten aufsetzen. Hierzu wird auf in einschlägigen Fachzeitschriften veröffentlichte Branchen-Multiplikatoren zurückgegriffen, um etwa auf Basis von Umsatz- oder EBIT-Multiples eine erste Einschätzung für den erzielbaren Preis für die Unternehmensanteile zu gewinnen. Branchen-Multiplikatoren lassen sich deshalb zwar schnell gewinnen, weisen aber insbesondere die Schwäche auf, dass das zu bewertende Unternehmen nur schwer einer vordefinierten Branchen zuzuordnen ist. Zudem ist die Zusammensetzung der Branchen oder der individuelle Einfluss einzelner Unternehmen nicht bekannt, so dass als nicht vergleichbar erachtete Unternehmen nicht eliminiert werden können. Von daher ist der vordefinierten Branchen-Peergroup in der Praxis lediglich der Status einer ersten groben Indikation zuzumessen.

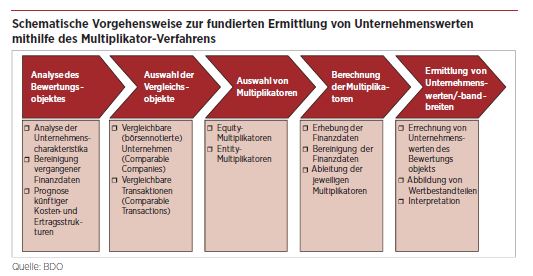

Hierbei setzen sowohl Trading- als auch Transaction-Multiples regelmäßig auf zu plausibilisierenden Informationen professioneller Datenbankanbieter auf. Eine schematische Vorgehensweise zur fundierten Ermittlung von Unternehmenswerten bzw. Bandbreiten mithilfe des Multiplikator-Verfahrens zeigt das oben stehendes Ablaufdiagramm.