Für viele Inhaber, aber auch Manager mittelständischer Unternehmen stellt sich früher oder später die zentrale Frage: Was ist mein Unternehmen eigentlich wert? Dabei ist der Unternehmensverkauf, etwa im Rahmen einer Nachfolge, nur einer von zahlreichen Bewertungsanlässen. Doch welches Verfahren ist das richtige? Für Praktiker im Mittelstand sei im Folgenden skizziert, welches die Stärken, Grenzen und Anwendungsbereiche bewährter Verfahren sind und wie diese in einem Best-Practice-Methodenmix aus Theorie und Marktrealität zusammenfließen.

Die Wahl des Bewertungsverfahrens hängt wesentlich vom zugrunde liegenden Bewertungsanlass, der Branche, der Ertragsstruktur und dem Adressatenkreis ab. Für den Mittelstand ergeben sich weitere typische Anwendungsschwerpunkte in der Einbringung von Gesellschaftsanteilen, dem Eintritt oder Austritt von Gesellschaftern (zum Beispiel auch nach Kündigung aus Personengesellschaften), dem eherechtlichen Zugewinnausgleich oder auch einer unternehmenswertorientierten Managervergütung.

Unternehmensspezifika, verfügbare Daten und Ressourcen können die belastbare Anwendbarkeit eines Verfahrens allerdings auch verhindern. Damit ist klar: Es gibt nicht den einen „wahren“ Unternehmenswert.

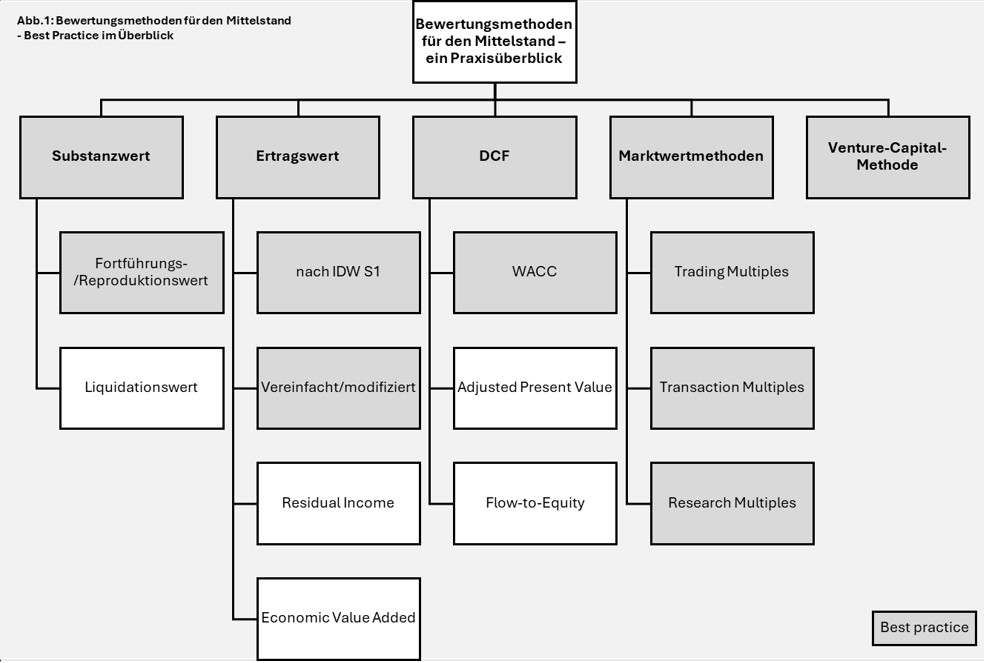

Der Substanzwert – nur eine Wertuntergrenze?

Das Substanzwertverfahren bestimmt den Unternehmenswert aus dem Vermögen abzüglich der Schulden auf Basis stichtagsbezogener Marktwerte. Es handelt sich um ein Einzelbewertungsverfahren, bei dem Vermögensgegenstände isoliert und ohne deren Zusammenspiel für zukünftige Erträge betrachtet werden. Der Wert ergibt sich als Reproduktionswert (bei Fortführung) oder als meist niedrigerer Liquidationswert (bei Auflösung).

Da wesentliche Geschäftswertfaktoren wie Kundenbeziehungen, Standort oder Reputation schwer erfassbar sind, eignet sich das Verfahren nicht für fortzuführende Unternehmen oder als Wertuntergrenze. Wird der Substanzwert korrekt ermittelt, könnte ein Käufer den Kaufpreis allein durch Verwertung der Vermögenswerte decken.

Das Verfahren ist einfach anwendbar und berücksichtigt stille Reserven, jedoch besteht insbesondere bei der Lagerbewertung das Risiko erheblicher Abweichungen durch ungenaue Inventurverfahren.

Ertragswertverfahren – der (über)gewinnbasierte Blick nach vorne

Ertragswertmethoden basieren auf der Diskontierung zukünftiger Zahlungen. Zur korrekten Ermittlung hat das Institut der Wirtschaftsprüfer (IDW) den S1-Standard definiert.

Der Vorteil des Ertragswertverfahrens liegt darin, dass zukünftiges Erfolgspotenzial (beispielsweise Mitarbeiter, immaterielle Vermögensgegenstände) berücksichtigt wird. Wesentliche Stellgrößen sind hier belastbare Planungsrechnung sowie der Abzinsungsfaktor. Die Grundannahme einer unendlichen Lebensdauer ist für viele mittelständische Unternehmen allerdings problematisch – ihre Ertragskraft kann bei einer hohen Inhaber- und/oder Personenabhängigkeit nur begrenzt auf einen potenziellen Erwerber übergehen. Hierzu empfiehlt der IDW, die Ertragskraft im Zeitablauf abschmelzen zu lassen; in der Praxis werden die zu diskontierenden Zahlungsströme angepasst.

Weiterentwicklungen wie das modifizierte Ertragswertverfahren ermöglichen eine Wertermittlung auf Basis einer nachhaltig erzielbaren Ertragskraft, bereinigt um Sondereffekte und Unternehmerlohn – auch wenn es nicht als sachgerechte Modifikation im Sinne des IDW S1 zu betrachten ist. Von geringerer praktischer Relevanz sind Ausprägungen wie das Übergewinnverfahren (Residual Income Valuation) sowie die Economic-Value-Added-(EVA-)Methode.

Typische Anwendungsbereiche für den Mittelständler sind insbesondere Unternehmensnachfolgen sowie die (gutachterliche) Bewertung, auch im Rahmen von Gesprächen mit Banken und Finanzbehörden.

Discounted Cashflow (DCF) – die Lingua Franca in Corporate Finance und M&A

Das DCF-Verfahren mit gewichteten Kapitalkosten („weighted average cost of capital“; WACC) gilt als (international) anerkannter und finanzmathematisch fundierter Standard. Im Gegensatz zum Ertragswertverfahren berücksichtigt es Zahlungsströme (Cashflows) und ist dadurch unabhängig von Rechnungslegungsstandards, gemäß IDW S1 jedoch eine gleichberechtigte Bewertungsmethode.

Sind ausreichend Datenqualität und -tiefe gegeben, können vor allem simulationsbasierte DCF-Ansätze ein sehr ausgereiftes Bewertungswerkzeug darstellen. Auch die Ableitung der Eigenkapitalkosten aus den unternehmensspezifischen Risiken (anstelle des methodisch fundierten Capital Asset Pricing Model; CAPM) sowie die Abbildung aller systematischen und unsystematischen Risiken in einer detaillierten Planung ermöglichen besonders bei Unternehmen, deren Risiko stark vom Markt abweicht, realistische Bewertungen. Für wachstumsorientierte Mittelständler, die sich beispielsweise auf den Investoreneinstieg vorbereiten, ist das DCF-Verfahren besonders geeignet.

Ableitungen wie die Adjusted-Present-Value-(APV-)Methode (APV) können dann von Praxisrelevanz sein, wenn der angestrebte Fremdkapitalbetrag exogen festgelegt ist (etwa bei hohen Verlustvorträgen). In der Praxis weniger relevant ist das Flow-to-Equity-(FTE-)Verfahren, da unter anderem die zugrunde liegenden Cashflows an die Eigentümer häufig nur schwer abgrenzbar sind.

Multiplikatorverfahren – wie viel zahlt der Markt?

Das Multiplikator- beziehungsweise Marktwertverfahren bewertet Unternehmen anhand einer Relation zwischen dem Unternehmenswert und bestimmten Referenzgrößen wie EBITDA oder Umsatz. Diese wird mit einem Multiplikator multipliziert, der von börsennotierten Vergleichsunternehmen (Trading Multiples), Transaktionen vergleichbarer Firmen (Transaction Multiples) sowie aus Reports oder Studien ermittelt wird.

Zu beachten ist, dass die Referenzgröße sich auf den Bewertungsgegenstand beziehen muss – für eine Bewertung des Unternehmenswerts (Enterprise Value) müssen Zahlungsgrößen wie beispielsweise EBIT herangezogen werden, für eine Bewertung des Eigenkapitals (Equity Value) dagegen solche, welche den Eigenkapitalgebern zuzuordnen sind. Multiplikatoren wie EV/EBITDA, EV/EBITA und EV/CFO erfreuen sich im Mittelstand großer Beliebtheit.

Die Aussagekraft des Multiplikatorverfahrens ist stark abhängig von Vergleichbarkeit und verfügbarer Datenqualität – insbesondere bei hoch spezialisierten Mittelständlern häufig eine Herausforderung. In Branchen mit vielen verfügbaren Vergleichszahlen kann das Verfahren allerdings plausible Ergebnisse liefern.

Die VC-Methode – pragmatisch und marktorientiert

Die Venture-Capital-(VC-)Methode ist ein Bewertungsverfahren, das vor allem in der Frühphasenfinanzierung wachstumsstarker Unternehmen Anwendung findet, aufgrund nur weniger benötigter Datenpunkte allerdings nahezu universell einsetzbar ist. Ziel ist die Bestimmung des heutigen Unternehmenswerts auf Basis eines erwarteten Exiterlöses. Ausgangspunkt kann die Prognose von Umsatzerlösen zum Zeitpunkt des geplanten Ausstiegs (Exit), meist nach mehreren Jahren, sowie ein gegenwärtig beobachtetes Exitmultiple eines vergleichbaren Unternehmens sein. Der resultierende erwartete Unternehmenswert wird mit einem hohen Abzinsungsfaktor auf den heutigen Zeitpunkt zurückgerechnet, um das Risiko der frühen Entwicklungsphase zu reflektieren. Die VC-Methode berücksichtigt nicht die detaillierte operative Wertschöpfung und wird daher meist in Kombination mit qualitativen Kriterien und Vergleichsanalysen eingesetzt. Sie ist insbesondere für Wachstumsunternehmen – auch ohne stabile Cashflows – geeignet und methodologisch gut nachvollziehbar, ersetzt allerdings ebenso keine fundamentale Unternehmensbewertung.

Bewertungsmethoden für den Mittelstand − ein Praxisüberblick

FAZIT

Unternehmensbewertungen im Mittelstand werden schlicht durch Praxisnähe verständlich – und nicht durch „Modellromantik“. Best Practice zum Erreichen des Bewertungsziels ist heutzutage ein Methodenmix – häufig aus DCF-, Ertragswert- und marktorientierten Methoden, der szenarienbasiert und anhand von Sensitivitäts- und Plausibilitäsanalysen einen realistischen Wertkorridor und nachvollziehbare Ergebnisse ermöglicht.

👉 Dieser Beitrag ist auch in der Magazinausgabe der Unternehmeredition 3/2025 erschienen.

Maximilian Wagner

Maximilian A. Wagner ist Director bei Crossgate Corporate Finance, einer Corporate-Finance-und-Investment-Banking-Advisory-Boutique mit Sitz in Frankfurt, die sich auf Small- und Mid-Cap-M&A-Transaktionen sowie Finanzierungen spezialisiert hat. Neben Mandanten aus dem klassischen deutschen Mittelstand berät Crossgate schwerpunktmäßig wachstumsorientierte Techunternehmen.