Die Stimmung im deutschen Mittelstand hellt sich weiter auf. Das KfW-ifo-Mittelstandsbarometer verzeichnet im Mai 2025 bereits den dritten Anstieg in Folge. Das Geschäftsklima legte um 2,5 Punkte auf nun -14,7 Punkte zu. Beide Komponenten des Index – die Einschätzungen zur aktuellen Lage und die Geschäftserwartungen – trugen zur positiven Entwicklung bei. Damit deutet sich nach Einschätzung von KfW Research eine Trendwende an. Die Erwartungen der kleinen und mittleren Unternehmen verbesserten sich deutlich um 3,7 Zähler auf -13,2 Punkte. Auch die Lageurteile legten leicht zu, nämlich um 1,2 Punkte auf -16,7 Punkte. Damit ist die Diskrepanz zwischen aktueller Lage und zukünftiger Einschätzung erneut gewachsen – ein Muster, das häufig mit bevorstehenden konjunkturellen Erholungen einhergeht. Ein möglicher Grund für die Zuversicht sind vorgezogene Bestellungen, um sich gegen drohende Zollerhöhungen abzusichern.

Breit getragene Erholung in allen Sektoren

Die positive Entwicklung erstreckt sich laut KfW auf alle großen Wirtschaftsbereiche im Mittelstand. Besonders starke Verbesserungen wurden im Großhandel (+7,8 Punkte), im Einzelhandel (+6,5 Punkte) und im Verarbeitenden Gewerbe (+5,1 Punkte) registriert. Trotz des Aufwärtstrends liegen die Werte in diesen Bereichen weiterhin deutlich im negativen Bereich, was auf anhaltende strukturelle Herausforderungen hinweist. Dazu zählen unter anderem die grüne und digitale Transformation sowie die zunehmende Konkurrenz aus China.

Erholung ab 2026 erwartet

Unter den Großunternehmen verbessert sich das Geschäftsklima ebenfalls, wenn auch in geringerem Umfang. Der Index steigt um 1,8 Punkte auf -21,2 Punkte. Dabei verläuft die Entwicklung analog zum Mittelstand: Die Erwartungen ziehen deutlich an, während die aktuelle Lage etwas schwächer eingeschätzt wird. Besonders auffällig ist der Umschwung im Bauhauptgewerbe. Dort berichten große Unternehmen erstmals seit Februar 2022 von einer leicht positiven Stimmung. Der Indexwert liegt nun bei 1,6 Punkten. Gründe dafür sind laut KfW unter anderem das neue Sondervermögen Infrastruktur sowie günstigere Finanzierungsbedingungen. Nach Einschätzung von KfW Research könnte Deutschland die lange Phase wirtschaftlicher Stagnation 2026 hinter sich lassen. Trotz bestehender Handelskonflikte signalisiert die gestiegene Erwartungskomponente ein wachsendes Vertrauen der Unternehmen in ihre eigene Widerstandsfähigkeit.

Dienstleistungssektor schwächelt

Die konjunkturelle Lage im deutschen Dienstleistungssektor hat sich im Mai 2025 weiter eingetrübt. Laut dem von der Hamburg Commercial Bank (HCOB) veröffentlichten Dienstleistungsindex fiel der saisonbereinigte Wert auf 47,1 Punkte. Damit notiert der Index das zweite Mal in Folge unter der Schwelle von 50,0 Punkten, die Wachstum und Schrumpfung trennt. Gleichzeitig wurde der niedrigste Stand seit November 2022 erreicht. Die schwache Nachfrage und die anhaltende wirtschaftliche Unsicherheit wirkten sich deutlich auf den Sektor aus.

Nach Angaben der HCOB verzeichnete der Dienstleistungssektor im Mai die gravierendsten Auftragsverluste seit Februar 2024. Bereits zum neunten Mal in Folge lagen die Auftragseingänge im Minus. Die Unsicherheit auf Kundenseite, insbesondere in Bezug auf geopolitische Entwicklungen, führte zu Zurückhaltung bei neuen Projekten. Auch das Auslandsgeschäft zeigte sich schwach. Es war der stärkste Rückgang bei Exportaufträgen seit Dezember 2023.

Folglich wurde der Bestand an unerledigten Aufträgen schneller abgebaut. Unterstützt wurde dies durch einen moderaten, aber anhaltenden Stellenaufbau. Die Beschäftigtenzahlen stiegen im Mai den fünften Monat in Folge, allerdings mit der geringsten Dynamik seit Beginn der aktuellen Wachstumsphase. Trotz schwächerer Geschäftszahlen ist der Sektor laut HCOB noch nicht bereit, in größerem Umfang Personal abzubauen. Zwar fiel die Einschätzung der Geschäftsentwicklung im kommenden Jahr etwas optimistischer aus als im April, dennoch blieb der Zukunftsindex unter dem langfristigen Durchschnitt. Die Zurückhaltung ist laut HCOB auf die anhaltend unsichere geopolitische Lage zurückzuführen. Der steigende Kostendruck, vor allem infolge höherer Löhne, belastet zudem die Margen der Anbieter.

Die Inflationsrate bei Kosten und Angebotspreisen ging im Mai etwas zurück. Die Teuerung der Angebotspreise schwächte sich bereits den dritten Monat in Folge ab und erreichte das niedrigste Niveau seit Oktober 2024. Dennoch lagen sowohl Kosten- als auch Preissteigerungen weiterhin über dem Vorkrisenniveau. Der HCOB Composite PMI für Deutschland, der Industrie- und Dienstleistungssektor zusammenfasst, sank im Mai auf 48,5 Punkte. Im Vormonat lag er noch bei 50,1 Punkten. Die Rückkehr in die Schrumpfungszone sei laut HCOB vor allem auf den schwachen Dienstleistungssektor und das nachlassende Produktionswachstum in der Industrie zurückzuführen.

Zahlungsmoral verbessert

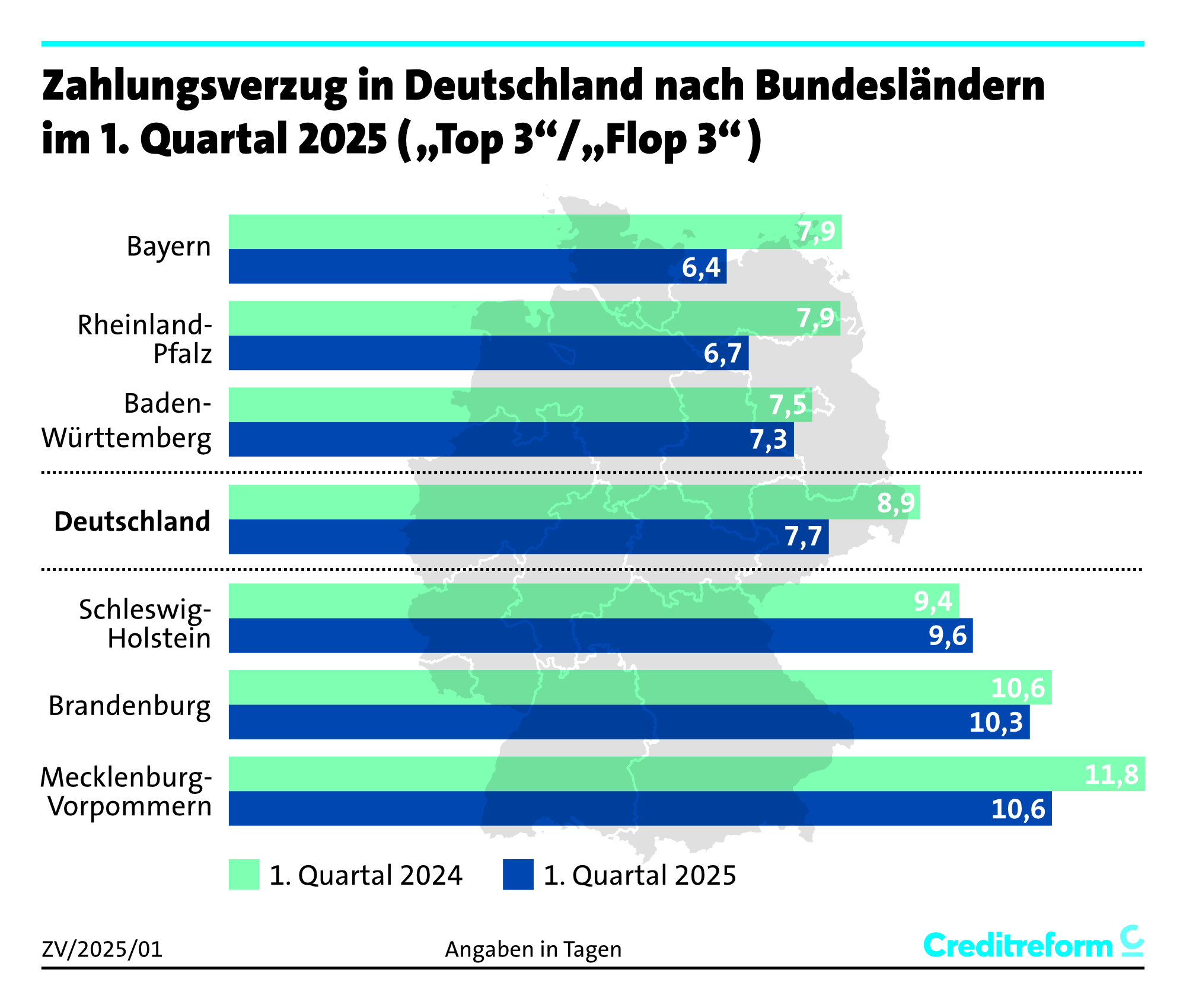

Die Zahlungsmoral deutscher Unternehmen hat sich im ersten Quartal 2025 spürbar verbessert. Nach Angaben des Verbands der Vereine Creditreform sank der durchschnittliche Zahlungsverzug branchenübergreifend auf 7,7 Tage. Damit wurde erstmals seit mehreren Jahren wieder die 8-Tages-Marke unterschritten. Im Vergleich zum Vorjahreszeitraum bedeutet dies eine Verkürzung um 1,2 Tage. Im ersten Quartal 2024 lag der Wert noch bei 8,9 Tagen.

Trotz dieser positiven Entwicklung sieht Creditreform die gesamtwirtschaftliche Lage weiterhin kritisch. Laut Patrik-Ludwig Hantzsch, Leiter der Wirtschaftsforschung bei Creditreform, sei die verbesserte Zahlungsmoral eher Ausdruck eines angepassten Forderungsmanagements. Unternehmen setzten angesichts wirtschaftspolitischer Unsicherheiten verstärkt auf Liquiditätserhalt. Themen wie Zölle, Rezession und Investitionszurückhaltung prägten nach wie vor die Stimmung im Mittelstand. Hantzsch weist zudem darauf hin, dass viele Unternehmen weiterhin zu wenig investierten. Auch Kreditanfragen für Investitionen seien rückläufig. Diese Zurückhaltung könne langfristig die Wettbewerbsfähigkeit des Standorts Deutschland gefährden.

Trotz dieser positiven Entwicklung sieht Creditreform die gesamtwirtschaftliche Lage weiterhin kritisch. Laut Patrik-Ludwig Hantzsch, Leiter der Wirtschaftsforschung bei Creditreform, sei die verbesserte Zahlungsmoral eher Ausdruck eines angepassten Forderungsmanagements. Unternehmen setzten angesichts wirtschaftspolitischer Unsicherheiten verstärkt auf Liquiditätserhalt. Themen wie Zölle, Rezession und Investitionszurückhaltung prägten nach wie vor die Stimmung im Mittelstand. Hantzsch weist zudem darauf hin, dass viele Unternehmen weiterhin zu wenig investierten. Auch Kreditanfragen für Investitionen seien rückläufig. Diese Zurückhaltung könne langfristig die Wettbewerbsfähigkeit des Standorts Deutschland gefährden.

Regionale Unterschiede bei der Zahlungsmoral

Zwischen den Bundesländern zeigen sich deutliche Unterschiede. Besonders pünktlich zahlten Unternehmen in Bayern (6,4 Tage), Rheinland-Pfalz (6,7 Tage) und Baden-Württemberg (7,3 Tage). Am langsamsten beglichen Betriebe in Mecklenburg-Vorpommern ihre Rechnungen, wo der Zahlungsverzug im Schnitt bei 10,6 Tagen lag. Auch Brandenburg (10,3 Tage) und Schleswig-Holstein (9,6 Tage) wiesen überdurchschnittlich hohe Verzüge auf. Auch im Branchenvergleich zeigen sich erhebliche Unterschiede. Das Baugewerbe bleibt mit 13,5 Tagen weiterhin Schlusslicht. Die persönlichen Dienstleistungen (9,6 Tage) und der Bereich Verkehr und Logistik (9,0 Tage) liegen ebenfalls im hinteren Bereich. Deutlich bessere Werte verzeichnen der Einzelhandel (6,4 Tage), der Großhandel (6,0 Tage) und die Branche Chemie/Kunststoffe mit lediglich 5,1 Tagen – dem besten Wert im Vergleich.

Als Redakteur der Unternehmeredition berichtet Alexander Görbing regelmäßig über Unternehmen und das Wirtschaftsgeschehen. Zu seinen Schwerpunkten gehören Restrukturierungen, M&A-Prozesse, Finanzierungen und Tech-Start-ups.