Deal Value zurück auf 2023-Niveau, aber das Geschäft wird schmaler: Ausländische Käufer und Private Equity prägen die großen Transaktionen, während die Aktivität ab November nahezu einfriert.

Der deutsche M&A-Markt hat 2025 auf dem Papier Größe gezeigt und gleichzeitig an Breite verloren. Denn je nachdem, ob man Transaktionswerte oder Transaktionszahlen betrachtet, entsteht ein widersprüchliches Bild: Während Marktbeobachter für die DACH-Region teils steigende Deal Values melden, deuten andere Auswertungen auf sinkende Aktivität bei der Deal-Anzahl hin. Die Erklärung liegt in der Struktur: Ein relevanter Teil des Marktwerts hängt an wenigen großen Deals, während die Zahl der wertrelevanten, transparenten Transaktionen abgenommen hat und das Jahresende faktisch zum Stillstand wurde.

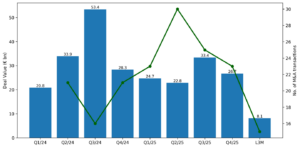

Wert ja, aber aus weniger, größeren Bausteinen

In der eigenen Auswertung (DE/AT/CH) wurden für 2025 insgesamt 220 Transaktionen identifiziert, jedoch wiesen nur 153 Deals einen veröffentlichten oder geschätzten Wert aus. Diese summierten sich auf über 178 Mrd. EUR aggregierten Deal Value – ein Wert, der über den von MergerMarkets für DACH genannten Größen liegt. Der Unterschied ist methodisch erklärbar: Erfasst wurden auch relevante Transaktionen mit DACH-Bezug im Ausland; zudem wird bewusst auf solche Deals fokussiert, die tatsächlich zum aggregierten Transaktionswert beitragen.

Für Deutschland ergibt sich damit ein nüchternes Fazit: 2025 liegt beim Deal Value wieder bei rund 108 Mrd. EUR – und damit in etwa auf dem Niveau von 2023. Gleichzeitig ist die Zahl der Deals, die diesen Wert tragen, deutlich geringer als im Vorjahr. 2024 lag der erfasste Deal Value höher, allerdings auf Basis einer breiteren Deal-Pipeline.

Der Bruch kam ab November, Q4 wurde zum „Freeze“

Bis Ende Oktober war das Jahr in Summe noch solide unterwegs. Doch November und Dezember brachten nur noch wenige relevante Transaktionen, und auch im Januar 2026 war keine echte Erholung zu beobachten. In den drei Monaten von November 2025 bis Januar 2026 wurden lediglich 15 deutsche Deals mit zusammen 8,1 Mrd. EUR Deal Value registriert – ein Wert, der in starken Jahren sonst in wenigen Wochen erreicht wird.

Der Stillstand am Jahresende hat Folgen für den Markt: weniger Mandate, weniger Abschlüsse, und ein Klima, in dem sich Verkäufer und Käufer in vielen Prozessen „festschauen“. Gleichzeitig verstärkt er einen Trend, der sich bereits zuvor abzeichnete: Der Markt wird stärker von einzelnen Großtransaktionen geprägt, während im breiten Mittelsegment weniger Werttransparenz vorliegt oder weniger Deals zustande kommen.

Inbound dominiert und Private Equity setzt den Ton

Ein weiterer Befund ist klar: Der deutsche Markt wird 2025 von ausländischen Käufern geprägt. Bei den großen Transaktionen waren Übernahmen in Deutschland die Regel, jedoch selten mit deutschen Käufern. Unter den 31 Milliarden-Euro-Deals entfielen die meisten auf Inbound-Transaktionen, während deutsche Käufer vergleichsweise selten auftauchten.

Besonders markant ist die Rolle von Private Equity. Für Deutschland werden PE-Investitionen von 46,4 Mrd. EUR ausgewiesen und damit deutlich mehr als das Volumen ausländischer strategischer Käufer in vergleichbarer Betrachtung. Zusätzlich traten PE-Häuser bei mehreren großen Deals auch auf der Verkäuferseite in Erscheinung. Der deutsche Inbound-Markt ist damit in den großen Deals klar PE-getrieben: Der Wert verteilt sich grob auf „zwei Drittel PE“ und „ein Drittel Strategen“ bei ungefähr ähnlicher Deal-Anzahl.

Zwei Milliardendeals und ein prominenter Strategiewechsel

Zum Jahresende 2025 stachen nur wenige Großtransaktionen hervor: Dazu zählt der konzerninterne Schritt rund um 1&1 Versatel (Deal Value ca. 1,3 Mrd. EUR) sowie der Erwerb eines ZF-Geschäftsbereichs (ebenfalls ca. 1,3 Mrd. EUR) durch Harman/Samsung im Kontext eines Spin-offs. Im Januar folgten u. a. die Übernahme von Klöckner & Co. (rund 2,1 Mrd. EUR) sowie der Einstieg von Anta Sports bei Puma knapp unterhalb der 30%-Schwelle. Solche Deals sind nicht nur Volumentreiber: sie zeigen auch, wie stark internationale Käufer Opportunitäten in Deutschland nutzen, sobald Preisfenster aufgehen.

Deutschland als Zielmarkt – Wachstumsperspektive oft woanders

Die Branchen- und Ländermuster deuten in eine Richtung: Deutsche Käufer treten bei großen Deals häufig dort auf, wo Wachstum lockt wie etwa in den USA. Im Inland hingegen dominieren ausländische Erwerber. Das passt zu einem gesamtwirtschaftlichen Befund, den viele Mittelständler aus dem Alltag kennen: Wachstum wird knapper, Planbarkeit ebenfalls, und internationale Kapitalströme werden zum entscheidenden Faktor.

Fazit

2025 war kein „Crash“-Jahr, aber ein strukturell schwieriges: Der Deal Value hält, doch er hängt an weniger, größeren Transaktionen, während der Markt ab November nahezu einfriert. Inbound und Private Equity prägen die großen Deals, deutsche Käufer sind seltener und wenn, dann oft im Ausland aktiv. Für 2026 spricht vieles dafür, dass selektiv wieder Bewegung hineinkommt: überall dort, wo Technologie-/KI-Logiken, Carve-outs und Bewertungsfenster Deals erzwingen – aber nicht als breiter Aufschwung, sondern als punktuelle Wellen.

Dr. Winfried Weigel

Dr. Winfried Weigel ist Partner des international tätigen Corporate Finance-/M&A-Beraters www.weigelCF.com mit Fokus auf Unternehmensnachfolgen und Private-Equity-Transaktionen sowie des Strategie- und Business-Development-Beraters www.cltcap.com mit Schwerpunkt auf erneuerbaren Energien und umweltfreundlichen Technologien. Daneben ist Dr. Weigel als Coach und Mentor im VC-Bereich und als Dozent für strategische Unternehmenstransaktionen tätig.

E-Mail: winfried.weigel@wweigel.com