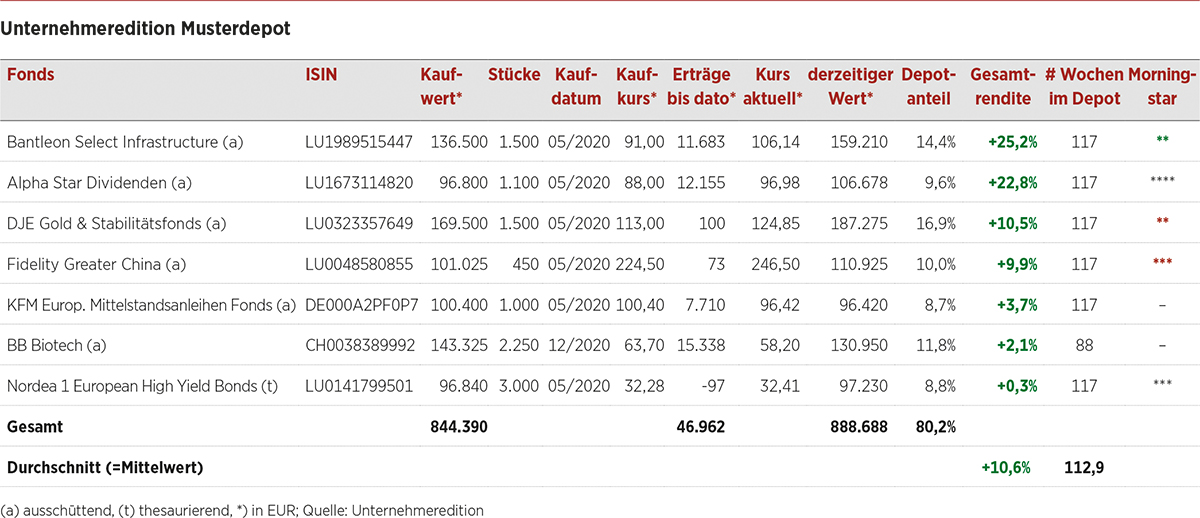

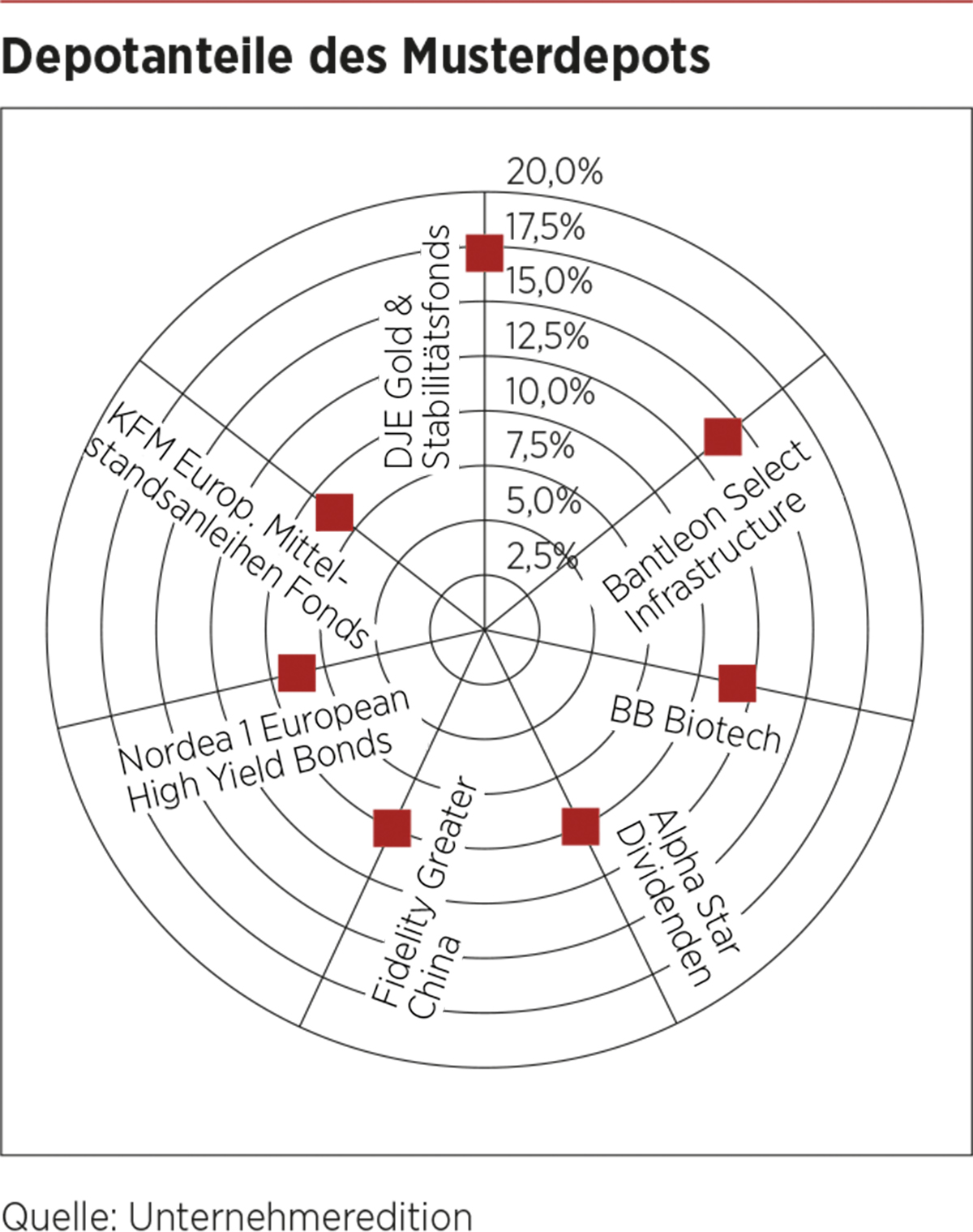

Die gute Nachricht sieht man in der Übersicht: Alle sieben aktuellen Fondsmusterdepottitel liegen (noch?) im grünen Bereich. Die Gesamtrendite ergibt sich wie gewohnt aus Kursveränderung seit Aufnahme plus Ausschüttungen. Letztere können jährlich erfolgen, was der Normalfall ist, oder sogar quartalsweise wie beim Alpha Star Dividenden.

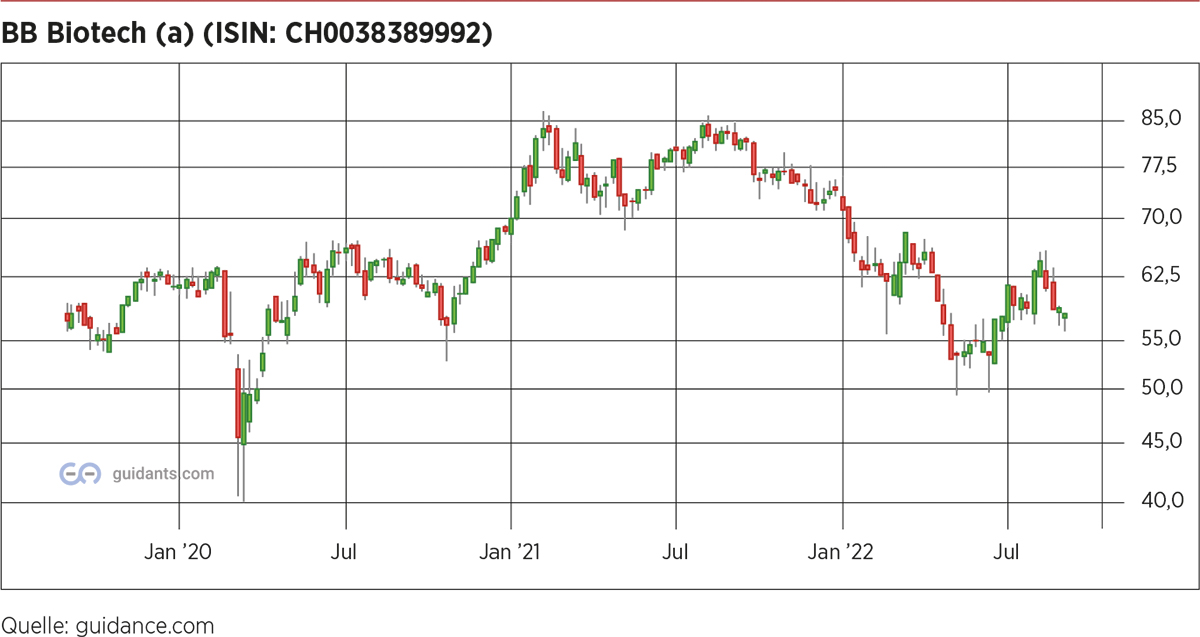

Cashkönig ist derzeit BB Biotech – ausgerechnet die einzige Aktie, die allerdings de facto ein börsennotierter Biotechnologiefonds im Mantel einer AG ist, was uns als Daseinsberechtigung genügte. Unser Kaufkurs war mit über 60 EUR leider etwas hoch, aber dem gegenüber stehen zwei Dividenden von je rund 5% bezogen auf den Jahresschlusskurs. Das summiert sich, auch wenn Kursgewinne momentan schwer realisierbar scheinen.

Führungswechsel

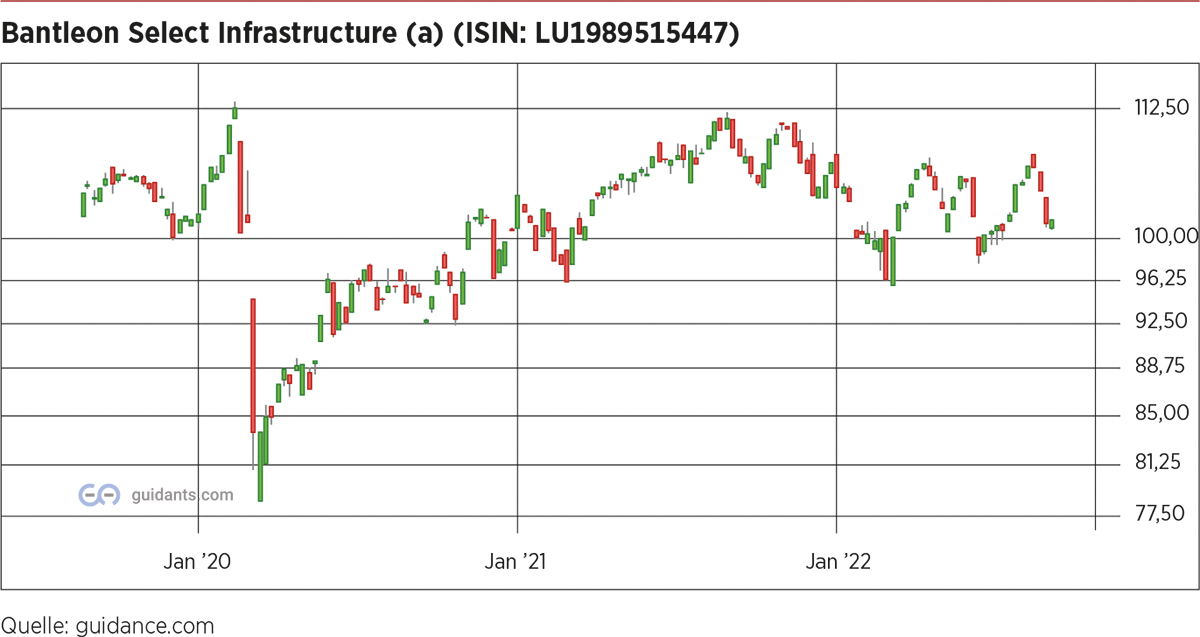

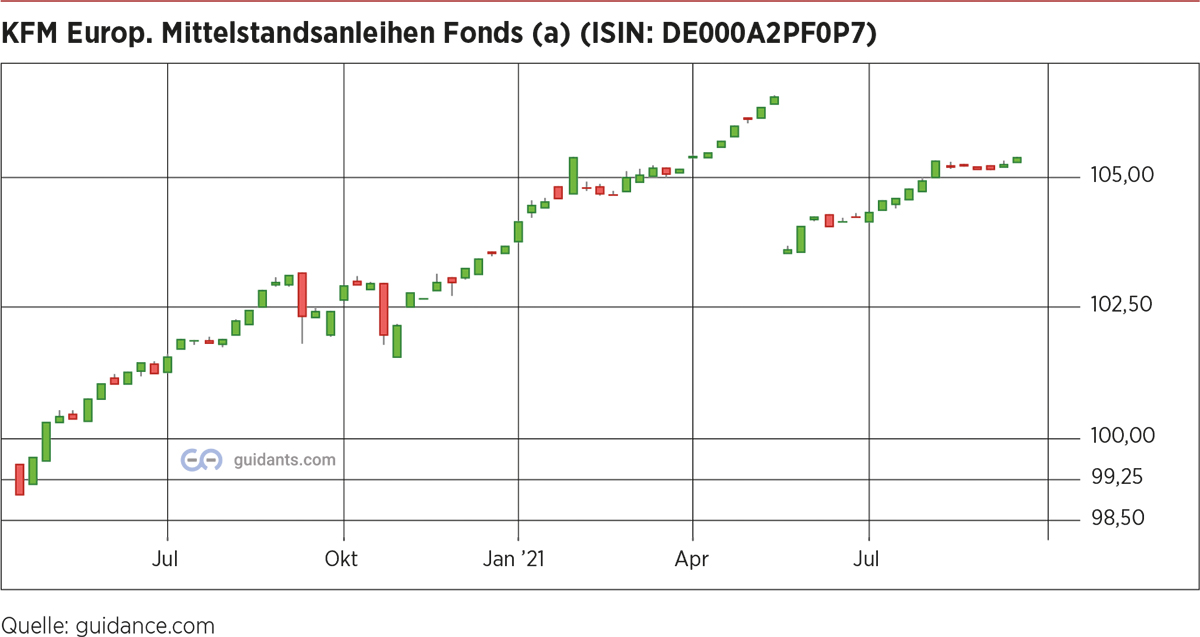

Ganz nach Börsianer-Lehrbuch haben in diesen anspruchsvollen Zeiten unsere konservativen Fondsbestandteile die Führung in der Performance für sich beansprucht. So liegt eines meiner persönlichen Lieblingsthemen mittlerweile an der Spitze: Infrastruktur. Der Bantleon Select Infrastructure hat sich über die vergangenen Quartale fast unmerklich immer weiter nach oben geschoben. Von Morningstar gab es zudem einen weiteren Stern im Rating.

Auch hat sich der DJE Gold & Stabilität im Windschatten der internationalen Gemengelage auf Platz drei vorgearbeitet. Zusammen mit dem Bantleon Select bildet er aufgrund gestiegener Kurse nunmehr knapp ein Drittel des aktuellen Gesamtwerts des Musterportfolios ab. Aus unersichtlichen Gründen gab es von Morningstar seit der letzten Bestandsaufnahme im Juni einen Stern Abzug.

So auch für den Fidelity Greater China. In China stockt das Wachstum wie praktisch allerorts in diesem Jahr, und selbst 3% bis 4% Zunahme im BIP fühlt sich im Reich der Mitte, gemessen an seinen Ansprüchen, wie eine Rezession an – man ist das Doppelte gewohnt aus den letzten vier Jahrzehnten ununterbrochen hohen Wachstums.

Aber selbst die Chinesen können weder zaubern noch Statistiken oder Gesetzmäßigkeiten aushebeln, allenfalls im Rahmen kreativer Buchführung. China wird die gleichen Erfahrungen machen wie die USA, wenn erst einmal ein gewisses hohes Niveau erreicht und jahrzehntelanges Wachstum vorbei ist – jedenfalls, solange uns keine zweite Erde zur Ausbeutung zur Verfügung steht. Früher oder später wird das womöglich der Fall sein, aber gewiss nicht zeitnah.

Erratum

Bei Aktualisierung des Unternehmeredition Musterdepots für diese Ausgabe fiel uns auf, dass das Feld „seit letztem Update“ ein Minus von 6,1% auswies. Das allerdings war der Wert der vorherigen Ausgabe. Richtig gewesen wären -0,8%, so wie übrigens auch dieses Mal: -0,8% zur Ausgabe im Juni.

Performance

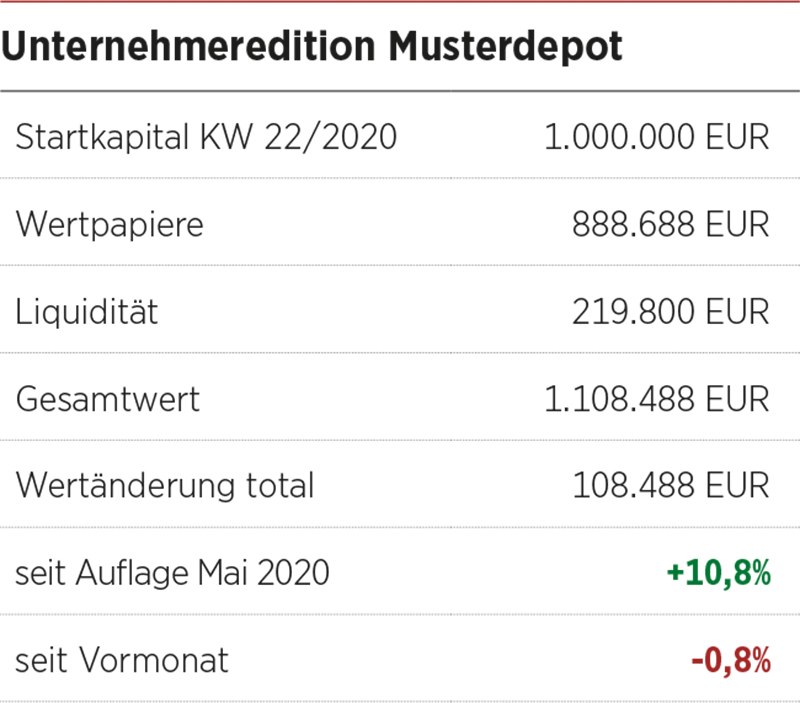

Trotz des vierten Minus in Folge seit Bestandsaufnahme vor genau einem Jahr (-1,4%, -6,1%, -0,8%, -0,8%) stehen noch knapp 11% Plus seit Start zu Buche. Lassen Sie mich an dieser Stelle einige Sätze zu Performance und Outperformance sagen, da sich hier gerade eine probate Möglichkeit ergibt.

Der Zugewinn von 11% seit Ende Mai 2020 ist nicht überragend, aber auch nicht schlechter als der Durchschnitt. Wenn Sie lokalpatriotisch auf den DAX gesetzt hätten, wären es knapp über 10% gewesen – allerdings ohne Risikostreuung in weder verschiedene Assetklassen noch verschiedene Regionen. Das hätte auch scheitern können.

Wenn Sie wenigstens international investiert hätten, also ein beliebiges Produkt auf den Weltleitindex MSCI World gewählt, hätte das Plus solide bei über 20% gelegen; übrigens noch abzüglich der jeweiligen Gebühren. Dazu jedoch hätten Sie zu Beginn der Coronakrise richtig einschätzen müssen, welche Assetklasse in den kommenden zwei Jahren outperformt – oder sogar nur am wenigsten verliert, denn auch das stand zur Debatte.

Nur wenige Fachleute hätten im zweiten Quartal des Jahres 2020 direkt nach dem Coronacrash im März irgendeine Art gesicherter Statements gegeben. Das war Blindflug, und die Performancebetrachtung ist der berühmte Blick in den Rückspiegel. Der Krieg um die Ukraine war seinerzeit nicht abzusehen.

Das Unternehmeredition Musterdepot ist damals zu einem schwierigen Zeitpunkt der jüngeren Historie gestartet. Ich hätte mir auch einen „besseren“ Zeitpunkt gewünscht, aber dieser ist in etwa so greifbar wie eine Handvoll Wasser. Um hier auch wirklich von einem „Musterdepot“ sprechen zu können, war ein All-in ausschließlich mit Aktienfonds zweifellos tabu. Wir haben ein gut diversifiziertes, zukunftsfähiges Depot zusammengestellt, das leicht nachzubilden und genauso gut leicht anders zu gewichten ist – man müsste nicht alle drei Monate die Kurse überprüfen. Würde ich eine Weltumseglung planen, wäre meine Sorge gering, nach meiner Rückkehr verarmt im Zielhafen anzulanden.

Darum geht es: Diversifizierung, also Risikostreuung, kostet Rendite, aber schafft einen Puffer und schlafgesegnete Nächte. Innerhalb des Depots kann ein jeder die Themen Biotechnologie, Infrastruktur, Edelmetalle oder auch Greater China übergewichten – oder deutsche Dividendentitel, ferner Aktien oder Anleihen. Nur mit einer persönlichen Note schafft man Outperformance gegenüber den breiten Märkten – wird dann aber auch bisweilen danebenliegen. Deshalb bin ich der Überzeugung, dass man für seine Investitionsentscheidungen stets selbst die Verantwortung übernehmen muss. Mal kann man sich im Bekanntenkreis auf die Schultern klopfen lassen, sofern man von Anlageerfolgen erzählen mag; mal steht man wie ein Tölpel da, falls man die Schattenseiten nicht unter den Tisch fallen lässt.

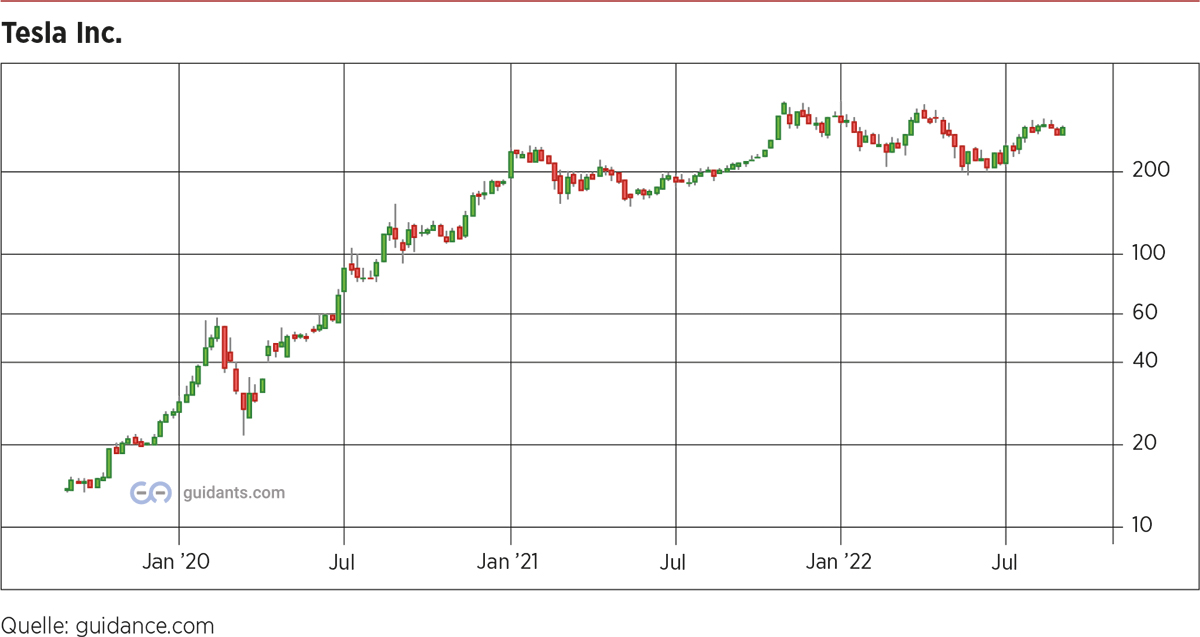

Die Kunst besteht darin, mehrfach halbwegs richtig zu liegen, statt auch nur einmal komplett falsch. Die Börsenregel dazu lautet: Gewinne laufen lassen, Verluste begrenzen. Natürlich ist das im Einzelfall stets schwieriger gesagt als getan. Die meisten Investoren verkaufen lieber im Plus liegende Positionen – die berühmten „Gewinnmitnahmen“ –, als sich von Verlustträgern zu trennen. Wenn man dies zu häufig tut, deckelt man etwaige Zugewinne und verkehrt die Statistik in ihr Gegenteil: Da Gewinne nach oben hin unbegrenzt sind, aber Verluste einzelner Positionen auf 100%, sollte ein ausgewogenes Depot stets à la longue ein Plus bringen. Eine einzige Position wie Tesla als Vervielfacher hätte zum Ausgleichen mehrerer weniger probater Positionen gereicht.

AUSBLICK

Nun, eine Tesla steht hier nicht zur Disposition. Es geht um elementare Grundprinzipien langfristiger Vermögensanlage: Risikostreuung, kein All-in, Laufenlassen. Eingreifen müssen sollte man nur, sofern sich eine Einschätzung ganz erheblich verändert hat, wenn man von der erwähnten Weltreise zurückkehrt. Daher sind wir hier im Musterdepot auch etwas „träge“ am Werke: Eine grundlegende Veränderung der Einschätzung blieb bis dato schlichtweg aus. Mal führt der eine Fonds, mal der andere die Übersicht an – alles andere wäre beinahe überraschend.

redaktion@unternehmeredition.de

Falko Bozicevic ist Chefredakteur des GoingPublic Magazins sowie des Anleihe-Portals BondGuide. Seine Schwerpunkte liegen vor allem auf makroökonomischen Themen sowie Investment-Fragen rund um IPOs, Anleihen und Fonds.