Auch wenn es derzeit „en vogue“ scheint, einen Abgesang auf die deutsche Wirtschaft anzustimmen, so hat insbesondere der Mittelstand in den zurückliegenden Monaten einmal mehr seine Resilienz unter Beweis gestellt. Trotz multipler Krisen und einer zwischenzeitlich äußerst pessimistischen Stimmung zeichnen die jüngsten Geschäftsberichte ein durchaus hoffnungsvolles Bild. Gleichzeitig schauen sich weiterhin Private-Equity-Gesellschaften aus aller Welt in Deutschland nach attraktiven Targets und „Hidden Champions“ um. Dabei konkurrieren sie mit einheimischen Mittelstandsinvestoren, von denen rund 15 selbst börsennotiert sind. Diese Gesellschaften beleuchtet die Unternehmeredition regelmäßig über ihren eigens entwickelten „Basket“.

Aus den aktuell rund 50 deutschen Beteiligungsgesellschaften, die über eine Börsennotiz verfügen, lassen sich in etwa 15 Geschäftsmodelle herausfiltern, die unseren Zielkriterien entsprechen. Wichtigste Voraussetzung für eine Aufnahme in den Unternehmeredition-Basket „Börsennotierte Beteiligungsgesellschaften deutscher Mittelstand“ sind Investments in den nicht-börsennotierten deutschen Mittelstand.

Darüber hinaus sollte es sich in der Regel um Mehrheitsbeteiligungen handeln, wobei in Einzelfällen auch Minderheitsbeteiligungen eingegangen werden können. Gleichzeitig sollten die Geschäftsmodelle zumindest teilweise denen eines klassischen Private-Equity-Ansatzes entsprechen. In beiden Fällen steht das Ziel der langfristigen Wertsteigerung und Performanceverbesserung des jeweiligen Investments im Mittelpunkt.

Auf welchem Wege dies gelingt, unterscheidet sich je nach Fall. Manche Mittelstandsinvestoren nehmen keinerlei Einfluss auf das operative Geschäft ihrer Beteiligungen, andere greifen hingegen direkt und massiv in das Tagesgeschäft ein. Die 15 Unternehmen des Unternehmeredition-Basket kommen wie zum letzten Betrachtungszeitpunkt 31. August 2022 auf einen kumulierten Börsenwert in Höhe von rund 4,2 Mrd. EUR. Allerdings fiel die Entwicklung sehr unterschiedlich aus.

Buy and Hold versus Buy and Sell

Auch wenn alle Gesellschaften ihre Investments im deutschen Mittelstand eingehen, so unterscheiden sich doch ihre Ansätze und Geschäftsmodelle mitunter recht deutlich voneinander. Die erste und wichtigste Unterteilung lässt treffen sich zwischen den „Bestandshaltern“, die einer klassischen Buy-and-Hold-Philosophie folgen, und den Opportunisten mit einer Buy-and-Sell-Strategie. Bei Letzteren ist ein späterer Exit schon zum Zeitpunkt des Einstiegs fest eingeplant. Dabei kann es sich um einen Weiterverkauf an einen Strategen oder auch um ein IPO handeln.

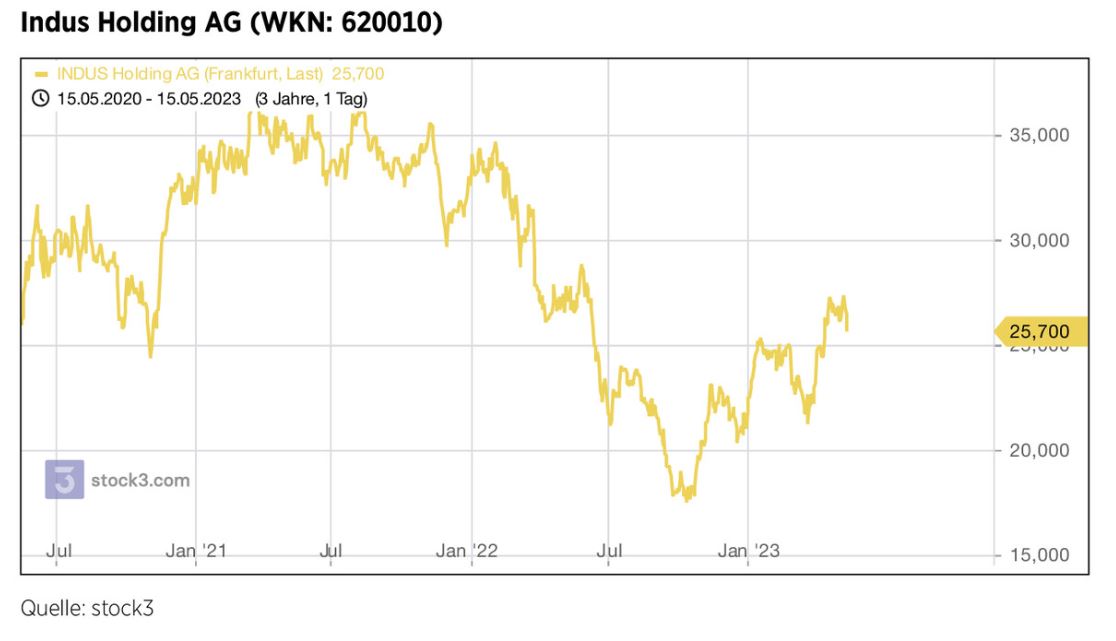

Zu den Bestandshaltern werden gemeinhin große Adressen wie Indus Holding, MBB und GESCO gezählt, wobei es auch hier gelegentlich zu Anpassungen und damit zu Verkäufen im Portfolio kommen kann. So traf der Indus-Vorstand Ende vergangenen Jahres die weitreichende Entscheidung, das einstige Kernsegment Fahrzeugtechnik aufzugeben. Hintergrund war die anhaltende, äußerst unbefriedigende Margenentwicklung des sehr automotivelastigen Geschäfts. Die verbliebenen drei Beteiligungen (Schäfer, Selzer und SMA) weist Indus in seinem Geschäftsbericht 2022 als „aufgegebene Geschäftsbereiche“ aus.

Opportunisten mit einem Buy-and-Sell-Ansatz finden sich dagegen vor allem im Bereich der Sanierer, Sondersituationen und Turnaround-Experten. Hier sind Aurelius, Mutares und die eher kleine Private Assets AG zu nennen. Letztere wurde von uns anstelle von Paragon neu aufgenommen. Auch die Deutsche Beteiligungs AG (DBAG) generiert einen Teil ihrer Erlöse aus dem (Weiter-)Verkauf ihrer Mittelstandsinvestments. Weitere Einnahmen fließen als Beraterhonorare für die von ihr aufgelegten Fonds, welche die Direktinvestments der DBAG ergänzen.

Führungswechsel

Seit unserem letzten Bericht kam es hinsichtlich der Börsenwerte zu einem bemerkenswerten „Führungswechsel“. Bedingt durch den zwischenzeitlichen Kursrückgang der Aurelius-Aktie und der stabilen Aufwärtsentwicklung des Indus-Papiers überholte letzteres den Münchner Turnaround-Spezialisten. Dabei hatte die klare Underperformance von Aurelius noch nicht einmal operative Gründe: Auslöser war vielmehr die Ankündigung, die Notiz im Mittelstandssegment „m:access“ der Börse München einstellen zu wollen. Aurelius verwies auf den regulatorischen und finanziellen Aufwand einer m:access-Notierung, der auch zu Nachteilen im Tagesgeschäft führe. Außerdem bestehe kein Bedarf mehr, die Finanzierungsmöglichkeiten des qualifizierten Freiverkehrs zu nutzen. Gerade dies könnte mittelfristig für einen kompletten Rückzug von der Börse sprechen. Erst die Ankündigung eines neuen Aktienrückkaufprogramms stoppte schließlich den freien Fall der Aurelius-Aktie.

Wie nun bekannt wurde, endet die Notiz in m:access bereits mit Ablauf des 30. Juni. Den einfachen Freiverkehr in München wird man dann zum Jahresende verlassen, wobei Aurelius selbst davon ausgeht, dass die Aktie danach weiterhin an einem anderen Freiverkehrsplatz gehandelt werden kann. Im operativen Geschäft gelang der Gesellschaft mit der Übernahme des Airline-Caterers LSG Group von der Lufthansa ein bemerkenswerter Deal. Dieser unterstreiche die Position von Aurelius als Marktführer sehr komplexer Corporate-Carve-outs auf globaler Ebene, so Aurelius-Gründer Dr. Dirk Markus. Die LSG Group litt wie die gesamte Luftfahrtbranche stark unter der Coronapandemie. Das Unternehmen bringt es auf einen Jahresumsatz von 2,0 Mrd. USD, wobei es bei den Margen zuletzt eine Erholung gegeben habe. Konkreter wurden beide Seiten jedoch nicht.

Bei Indus nahm der Vorstand mit dem zuvor erwähnten Ausstieg aus der Fahrzeugtechnik eine wichtige Weichenstellung vor. Gleichzeitig bestätigte er seine Mittelfristziele. Bis zum Jahr 2025 soll der Umsatz der Mittelstandsgruppe bei „deutlich über 2 Mrd. EUR“ angekommen sein. Dann werde auch eine EBIT-Marge von über 10% erwartet. Zum Vergleich: Im Geschäftsjahr 2022 erzielte Indus bei Erlösen von 1,8 Mrd. EUR ein operatives Ergebnis (EBIT) von 133,7 Mio. EUR (Marge: 7,4%). Belastend wirkten sich dabei Wertminderungen auf einzelne Beteiligungen aus. Für Neuinvestments liegt der Fokus fortan auf den drei neu geschaffenen Segmenten „Engineering“, „Infrastructure“ und „Materials“ und damit auf der hoch spezialisierten Industrietechnik. An der grundsätzlichen Strategie des „Buy, Improve, Hold“ dürfte sich bei Indus dagegen nichts ändern.

Die Aufsteiger

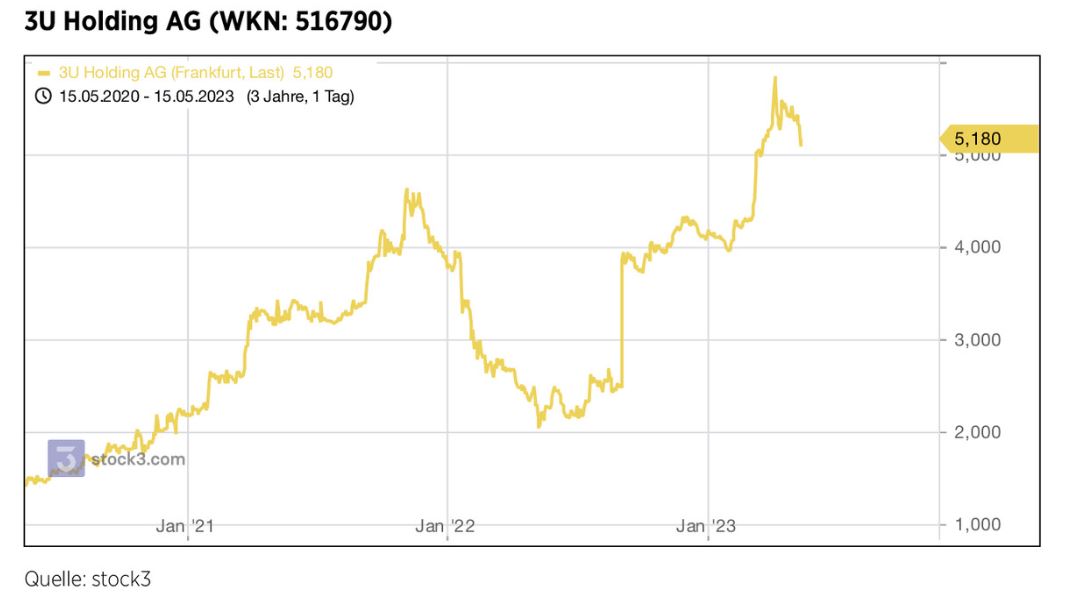

Auch wenn die meisten Beteiligungsunternehmen in den vergangenen Monaten eine positive Kursentwicklung vorzuweisen hatten, so sticht doch eine Aktie heraus: Das Papier der 3U Holding legte bis Ende März um über 100% zu. Der Trigger dieser herausragenden Performance liegt im Verkauf der Beteiligung weclapp an den von KKR kontrollierten niederländischen Softwareanbieter Exact. Der Transaktion lag ein Equity Value von rund 227 Mio. EUR zugrunde. Eine derart hohe Bewertung hätte der lange Zeit angestrebte Börsengang des ERP-Cloud-Spezialisten selbst in einem positiven Marktumfeld wohl nicht eingebracht.

Für 3U geht damit eine Erfolgsgeschichte zu Ende, die vor 15 Jahren mit der Gründung von weclapp ihren Anfang nahm. Mit der Ankündigung, man wolle einen Betrag von 3,20 EUR je Aktie ausschütten, erreichte die Notiz dann im März ein nochmals höheres Kursniveau. Mit der Selfio GmbH scheint der 3U-Vorstand gewillt zu sein, das Wachstum von weclapp zu wiederholen. Als Onlinehändler von Sanitär-, Heizungs- und Klimatechnik setzt Selfio schon heute mehr als 30 Mio. EUR im Jahr um. Entwicklungen wie die politisch forcierte „Wärmewende“ und der Do-it-yourself-Trend verleihen dem Unternehmen Rückenwind. In der Zukunft sind in diesem Segment auch Zukäufe denkbar. Die dafür benötigten Mittel sind auch nach der Sonderausschüttung ausreichend vorhanden.

Während bei Indus mit dem Rückzug aus der Fahrzeugtechnik begonnen wurde, hat man bei Mutares sein bereits hohes Exposure in diesem Bereich noch einmal ausgebaut. Aus den drei Portfoliounternehmen MoldTecs, Light Mobility Solutions und SFC Group entstand unter dem Dach der Tochter Amaneos ein neuer Tier-one-Automobilzulieferer mit mehr als 7.500 Mitarbeitern und einem Jahresumsatz von rund 1,2 Mrd. EUR. Die drei Unternehmen stellen zusammen circa 60% der Kunststoffbauteile her, die sich heute in einem durchschnittlichen Fahrzeug befinden. Neu im Konzernverbund ist darüber hinaus ein weiteres Werk des Automobilzulieferers Magna. Am Standort im französischen Bordeaux werden hauptsächlich Premiumgetriebe montiert. Mutares hatte bereits im Sommer 2021 drei deutsche Magna-Werke übernommen. Auf der Exitseite vermeldete man allein im laufenden Geschäftsjahr bereits fünf Verkäufe von Portfoliounternehmen. Aus diesen sticht der Ausstieg bei der britischen SMP aufgrund seiner Größe heraus. Mutares erwartet allein aus dieser Transaktion einen Mittelrückfluss von bis zu 150 Mio. EUR. Einnahmen generiert die Holding hauptsächlich aus Beraterdienstleistungen und Management Fees, welche ihre Turnaround-Experten in den Töchtern erbringen. Dies führte im Jahr 2022 zu einem Rekordergebnis in der Holding von knapp 73 Mio. EUR (Vorjahr: 50,7 Mio. EUR). Für das laufende Geschäftsjahr fällt die Prognose ebenfalls erfreulich aus. Konkret erwartet der Mutares-Vorstand eine deutliche Zunahme der Holdingüberschüsse auf ein Niveau zwischen 92 Mio. und 112 Mio. EUR. Abhängig von weiteren Verkäufen bis zur Hauptversammlung im Juli sollen die Aktionäre neben der Basisdividende von 1,00 EUR zusätzlich eine Performancedividende von bis zu 1,00 EUR erhalten. Trotz der guten Kursentwicklung der Mutares-Aktie käme der Wert damit im besten Fall auf eine Dividendenrendite von fast 9%.

Lukrative Exits

Wie sehr das Geschäft eines Private-Equity-Investors von der allgemeinen Kapitalmarktentwicklung abhängt, veranschaulicht die DBAG. Die Gesellschaft investiert seit Jahrzehnten in den deutschen Mittelstand. Dabei geht sie neben Direktinvestments auch Anlagen für die von ihr aufgelegten und gemanagten Private-Equity-Fonds ein. Nachdem im Geschäftsjahr 2021/22 noch ein hoher Fehlbetrag von knapp 98 Mio. EUR angefallen ist, zeichnet sich im laufenden Jahr ein deutlicher Turnaround ab. Allein für das Halbjahr (zum 31. März) beläuft sich der Konzerngewinn bereits auf 83 Mio. EUR (Vorjahr: -35,8 Mio. EUR). Auf dieser Basis hob der Vorstand im April die Erwartungen für das Gesamtjahr auf eine Spanne zwischen 85 Mio. und 115 Mio. EUR an. Hintergrund sind hier gestiegene Kapitalmarktmultiples, welche unmittelbar zu einer Höherbewertung des eigenen Portfolios führen. Im Vorjahr spürte die DBAG noch den gegenteiligen Effekt.

Derweil gelang es der Gesellschaft, seit Beginn des Geschäftsjahres bereits vier Unternehmensverkäufe abzuschließen. Für die Beteiligungen Cloudflight, Heytex, PmFlex und BTV Multimedia flossen nun zwischen dem Zwei- und Vierfachen des eingesetzten Kapitals an die DBAG zurück. Schon vor geraumer Zeit hatte der Vorstand beschlossen, Neuinvestments stärker auf strukturelle Wachstumsbranchen wie die Breitbandtelekommunikation, das IT-Service- und Softwaregeschäft sowie den Healthcaremarkt auszurichten. Diese Sektoren ergänzen zukünftig die Industriebeteiligungen der DBAG. Obwohl der Verkauf einzelner Beteiligungen eigentlich nicht zum Geschäftsmodell der KAP AG gehört, zeigt man sich doch offen für Opportunitäten auf der Exitseite. So soll regelmäßig überprüft werden, ob der weitere Ausbau eines Portfoliounternehmens inner- oder außerhalb der KAP AG ein höheres Wertsteigerungspotenzial bietet.

Im März gab man den Verkauf zweier Beteiligungen aus dem Bereich „Flexible Films“ an die irische Kingspan Group bekannt. Aufhorchen ließ in diesem Zusammenhang der Nettoverkaufspreis im oberen zweistelligen Mio.-EUR-Bereich. Wie Vorstandssprecher Eckehard Forberich erklärte, soll ein „erheblicher Teil des Verkaufserlöses zeitnah in andere Segmente reinvestiert“ werden. Die nunmehr verkauften Unternehmen waren hauptsächlich im Bereich der Hightech-Beschichtungslösungen für das Baugewerbe tätig. Bereits vor dem Verkauf stand die KAP AG auf einem finanziell soliden Fundament. Dazu passt auch der kürzlich veröffentlichte Ausblick: Demnach stellt der Vorstand für das Jahr 2023 einen leichten Anstieg von Umsatz und EBITDA in Aussicht.

Die Newcomer

Obwohl die Aktie von Brockhaus Technologies erst seit knapp drei Jahren an der Börse notiert, liegen hinter dem Titel bereits sehr bewegte Zeiten. Nach zwei kursmäßig eher enttäuschenden Jahren konnte sich seit dem letzten Sommer unter Schwankungen ein Aufwärtstrend etablieren. Dieser ist eng mit den operativen Fortschritten des Frankfurter Technologieinvestors verbunden. Unter dem Claim „Elevating Champions“ arbeitet das Team um Marco Brockhaus hierzulande am Aufbau einer Technologiegruppe.

Hauptergebnislieferant ist seit der Übernahme im Jahr 2021 die Beteiligung an der B2B-Plattform Bikeleasing. In den stark wachsenden Anbietern von Dienstrad-Leasingverträgen investierte Brockhaus praktisch den gesamten IPO-Erlös. Schon heute zahlt sich dieses hohe finanzielle Engagement aus, wie sowohl die starke Geschäftsbilanz des Jahres 2022 (Umsatz: 145,3 Mio. EUR; bereinigtes EBITDA: 50,0 Mio. EUR) als auch die optimistische Prognose für 2023 (Umsatzwachstum auf 165 Mio. bis 175 Mio. EUR, EBITDA-Marge von 35%) belegt. Daneben realisierte die Gesellschaft durch den Ende 2022 gemeldeten Verkauf ihrer Mehrheitsbeteiligung am Partikelmessspezialisten Palas einen hohen Wertzuwachs. Erst 2018 war Brockhaus hier mit rund 18 Mio. EUR eingestiegen; nun flossen rund 59 Mio. EUR an den Technologieinvestor zurück. Dazu könnten in diesem und im nächsten Jahr nochmals bis zu 16,8 Mio. EUR in zwei weiteren Tranchen kommen. Es bleibt spannend, wie und wann Marco Brockhaus diese Gelder reinvestieren wird.

Neu aufgenommen und als Ersatz für die nicht in das typische Muster einer Beteiligungsgesellschaft passende Paragon haben wir die Private Assets AG aus Hamburg. Obwohl die Gesellschaft erst im Laufe des Jahres 2021 ihre operative Tätigkeit aufnahm, bringt das Management um Vorstand Sven Dübbers einen langen Track Record aus früheren Stationen im Beteiligungsgeschäft mit. Der Fokus liegt heute auf Konzernabspaltungen, Nachfolgeregelungen und klassischen Mittelständlern. Viele der Kandidaten, die sich das Team von Private Assets für ein Investment näher ansieht, schöpfen ihre Potenziale zum jeweiligen Übernahmezeitpunkt nicht aus. Damit ähnelt das Geschäftsmodell dem einer Aurelius oder Mutares. „Beyond Restructuring“ lautet der Claim des Spezialisten für Sondersituationen, dessen finaler Konzernabschluss noch in Arbeit ist. Grundsätzlich blickt der Vorstand aber positiv in die Zukunft. Die Mittel aus einer laufenden Kapitalerhöhung sollen in das noch im Aufbau befindliche Beteiligungsportfolio sowie in den Ausbau der Konzernstrukturen fließen. Mit Sim Automation und Oku Automation ist man bislang besonders stark im Sondermaschinenbau engagiert.

FAZIT

Die Innovationskraft des deutschen Mittelstands bleibt trotz manch gegenteiliger Behauptungen hoch. Davon zeugt nicht zuletzt das Interesse der hier vorgestellten börsennotierten Mittelstandsinvestoren, die auch ihrerseits für Anleger derzeit sehr attraktiv bewertet sind. Deutlich wird dies am weiterhin hohen Abschlag auf das bilanzierte Eigenkapital oder – falls ausgewiesen – auf den Net Asset Value (NAV). Viele der Gesellschaften schütten zudem hohe Dividenden an ihre Anteilseigner aus. Auch wenn die betrachteten 15 Gesellschaften des Unternehmeredition-Basket im internationalen Maßstab mit einem Gesamt-Börsenwert von 4,2 Mrd. EUR winzig wirken, sind sie doch im deutschen Mittelstand mit weit über 200 Beteiligungen und deren kumuliertem Umsatz von über 10 Mrd. EUR eine wichtige Größe geworden, der allerdings immer noch zu wenig Aufmerksamkeit geschenkt wird.

Dieser Beitrag ist im Spezial „Investoren im Mittelstand“ erschienen.