Der von MP Corporate Finance veröffentlichte „Enterprise Software & Data Midyear Update 2025“ zeichnet das Bild eines dynamischen Sektors. Rekordhohe M&A-Aktivitäten, ein klarer Strategiewechsel von Finanzierungsrunden hin zu Übernahmen und der Fokus auf Künstliche Intelligenz prägen die erste Jahreshälfte. Strategische Investoren setzen auf Skalierung, während Finanzinvestoren in ein gereiftes Wachstumsumfeld investieren.

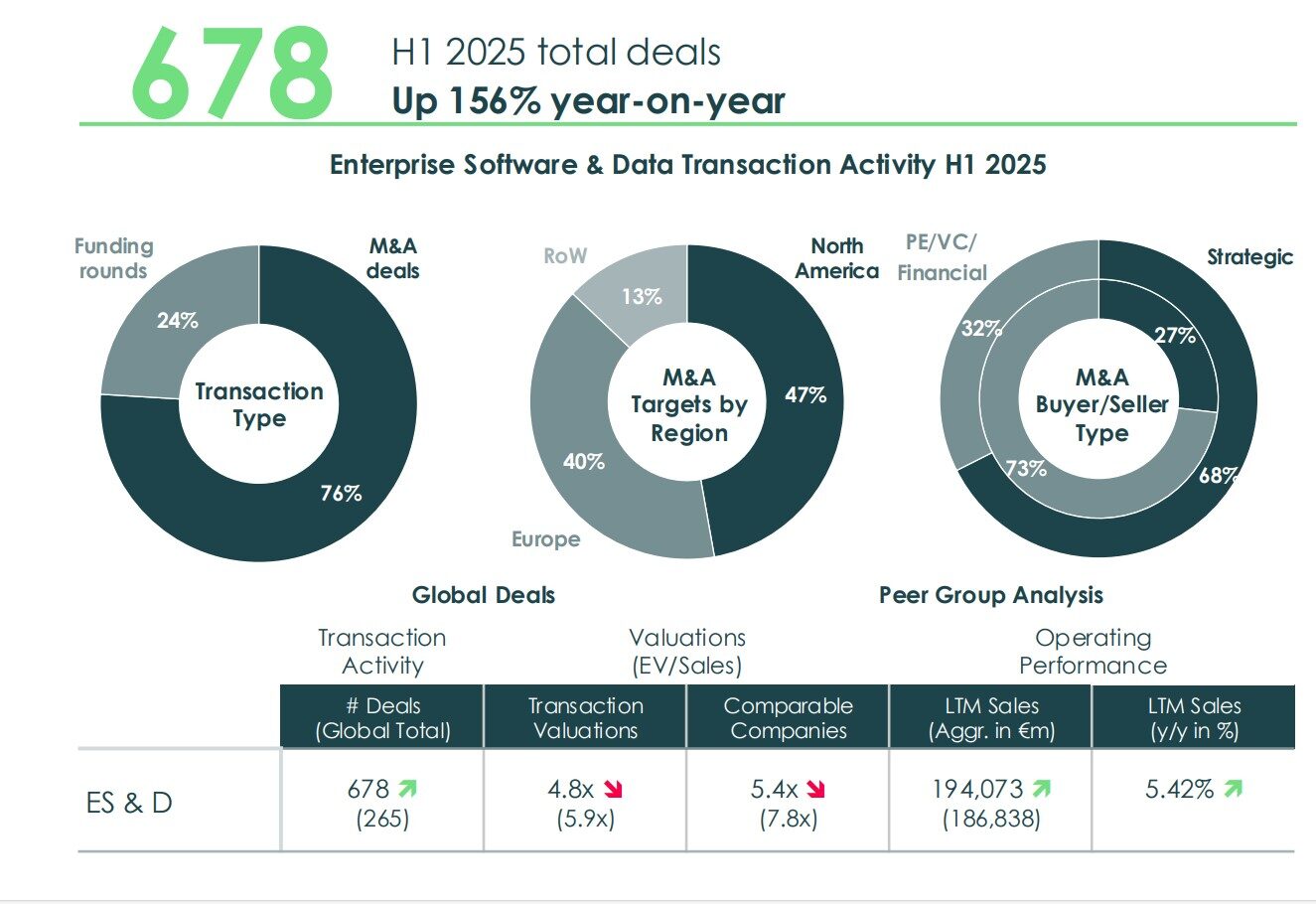

Die ersten sechs Monate des Jahres 2025 markierten einen Wendepunkt für den globalen Enterprise-Software- und Datenmarkt. Noch nie zuvor wurden so viele Transaktionen gezählt. Die Zahl der Deals stieg gegenüber dem Vorjahr um mehr als 150 Prozent und übertraf bereits nach einem halben Jahr das gesamte Volumen von 2024. Damit vollzog sich ein klarer Bruch mit den Vorjahren, in denen Kapitalerhöhungen und Venture-Finanzierungen dominierten. Nur noch knapp ein Viertel der Transaktionen waren Finanzierungsrunden, während drei Viertel klassische M&A-Deals darstellten. Damit zeigt sich, dass viele junge Softwareunternehmen ihre Wachstumsphase überstanden haben und nun in strategische Exit-Szenarien übergehen. Dazu Roman Göd, Gründungs- und Managing Partner bei MP Corporate Finance: „Strategische Käufer blieben die stärkste Käufergruppe. Sie verfolgten das Ziel, ihre Marktpositionen durch Skalierung und den Aufbau von One-Stop-Shop-Lösungen auszubauen. Dabei rückten kleinere, gezielt ausgewählte Transaktionen in den Vordergrund, die weniger von Größenwahn, sondern vielmehr von strategischer Passgenauigkeit geprägt waren.“

Regionale Verschiebungen und Technologie-Trends

Während Nordamerika traditionell das Zentrum des Softwaremarktes war, zeigte sich im ersten Halbjahr 2025 eine zunehmende Verschiebung Richtung Europa. Der Anteil nordamerikanischer Deals sank, was das Verhältnis Nordamerika–Europa um 12,5 Prozentpunkte verringerte. Europa gewann somit an Gewicht, insbesondere durch Konsolidierungen in den Bereichen ERP, Compliance-Software und branchenspezifische SaaS-Lösungen. Thematisch stand die Künstliche Intelligenz im Mittelpunkt. Mehr als ein Viertel aller Transaktionen hatte einen klaren KI-Bezug, sei es durch den Erwerb von Unternehmen mit AI-gestützten Anwendungen, durch die Integration von AI-Features in bestehende Produkte oder durch den Aufbau neuer, AI-basierter Plattformen. Bemerkenswert ist, dass über die Hälfte dieser KI-bezogenen Deals von strategischen Käufern getätigt wurde. Das unterstreicht die zunehmende Bedeutung von Effizienzgewinnen durch Automatisierung und datengetriebene Entscheidungsunterstützung.

Kennzahlen und Bewertungen

Die aggregierten Finanzkennzahlen des Sektors spiegeln die Dynamik wider. Mit insgesamt 678 Deals im ersten Halbjahr 2025 erreichte das Marktvolumen einen Rekordwert. Das Umsatzwachstum der Peer Group lag bei rund 5,4 %, während die aggregierten Erlöse 194 Mrd. EUR erreichten. Bewertungsseitig zeigte sich ein Rückgang: Das durchschnittliche EV/Sales-Multiple sank von 5,9x auf 4,8x. Auch die Vorwärtsmultiplikatoren reduzierten sich deutlich, was auf steigende EBITDA-Erwartungen und damit auf eine positive operative Entwicklung schließen lässt. Das Vergleichsunternehmen-Panel von MP Corporate Finance, das 23 börsennotierte Software- und Datenunternehmen umfasst, verdeutlichte die Spannbreite: Während große Konzerne wie SAP und Oracle zweistellige EV/Sales-Multiples erzielten, notierten Anbieter kleinerer Nischenlösungen deutlich niedriger. Margenstark zeigten sich vor allem Anbieter spezialisierter SaaS-Plattformen, während Data-Lake- und Cloud-Anbieter stärker in den Ausbau ihrer Infrastruktur investieren mussten, was kurzfristig die Profitabilität belastete.

Prägende Transaktionen des Halbjahres

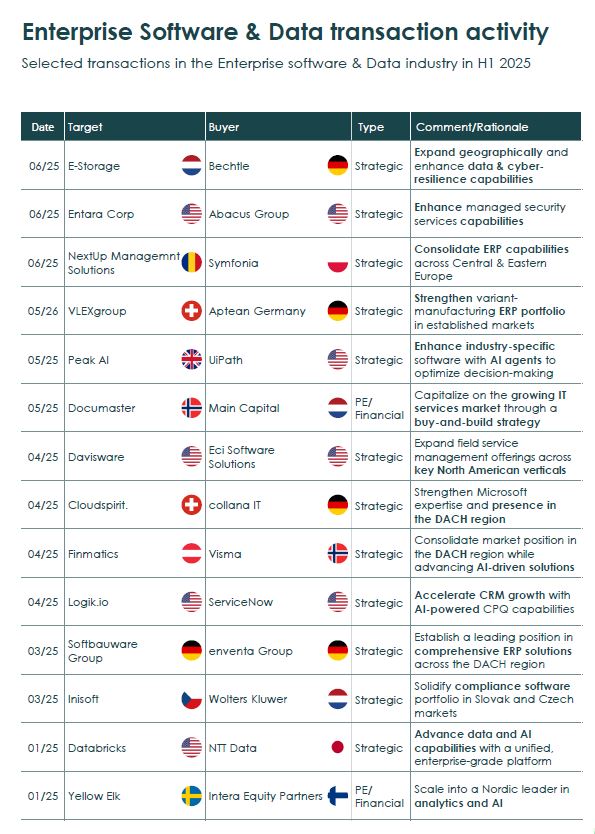

Mehrere Übernahmen prägten die erste Jahreshälfte 2025 und spiegeln die technologische sowie geografische Breite des Sektors wider. So übernahm Bechtle den niederländischen Anbieter E-Storage, um seine Präsenz im Bereich Datensicherheit und Cyber-Resilienz auszubauen. Die polnische Symfonia erwarb den rumänischen Anbieter NextUp, um ihre ERP-Kompetenzen in Mittel- und Osteuropa zu konsolidieren. UiPath wiederum verstärkte sich mit der Übernahme des britischen Unternehmens Peak AI, dessen KI-Agenten branchenspezifische Softwarelösungen optimieren. Auch US-amerikanische Player waren aktiv: ServiceNow erwarb Logik.io, um seine CRM-Lösungen mit KI-basierten CPQ-Funktionalitäten auszubauen. Databricks ging eine strategische Partnerschaft mit NTT Data ein, um eine integrierte Plattform für Datenmanagement und AI zu schaffen. Daneben investierten Finanzinvestoren gezielt in Buy-and-Build-Plattformen, wie etwa Main Capital in das norwegische Unternehmen Documaster oder Intera Equity in den skandinavischen Analytik-Spezialisten Yellow Elk. Diese Beispiele verdeutlichen, dass sowohl strategische Käufer als auch Finanzinvestoren auf die gleichen Zukunftsthemen setzen: Skalierung, Konsolidierung und vor allem die Verankerung von Künstlicher Intelligenz in Geschäftsmodellen.

Ausblick: Weiter anhaltende Transaktionsdynamik

Nach einem ersten Halbjahr deutlicher Marktbelebung deutet vieles darauf hin, dass sich der Trend im weiteren Jahresverlauf fortsetzt und die hohe Transaktionsdynamik anhält. Trotz anhaltender sinkender Bewertungen bleibt der Appetit auf strategische Übernahmen und technologiegetriebene Skalierung stark, getragen von strukturellem Nachfragewachstum und klaren Konsolidierungstreibern. Insgesamt spricht die aktuelle Marktentwicklung dafür, dass das restliche Jahr von kontinuierlicher Aktivität und einer schrittweisen Normalisierung auf hohem Niveau der Bewertungslandschaft geprägt sein wird. „Das erste Halbjahr 2025 hat die außergewöhnliche Stärke des Enterprise Software & Data Marktes eindrucksvoll bestätigt und einen klaren Maßstab für Dynamik und Widerstandskraft gesetzt. Angesichts der anhaltend hohen Aktivität und robuster struktureller Treiber erwarten wir, dass sich diese positiven Trends zukünftig, und vor allem in der zweiten Jahreshälfte, fortsetzen werden“, kommentierte Rudolf Vrábel, Director bei MP Corporate Finance.

Fazit

Der „Enterprise Software & Data Midyear Update 2025“ von MP Corporate Finance macht deutlich: Der Sektor hat sich von einer Phase der Kapitalbeschaffung zu einer Phase strategischer Konsolidierung entwickelt. Rekordhohe Transaktionszahlen, die Verschiebung hin zu Europa und die zentrale Rolle der Künstlichen Intelligenz unterstreichen die Reife und Attraktivität des Marktes. Alles deutet darauf hin, dass sich die Konsolidierungswelle im zweiten Halbjahr fortsetzt und den Sektor weiter transformieren wird.

Als Chefredakteurin der Unternehmeredition berichtet Eva Rathgeber regelmäßig über Unternehmen und das Wirtschaftsgeschehen.