Der Europäische Private-Equity-Ausblick 2025 von Roland Berger beleuchtet die dynamischen Entwicklungen in der Private-Equity-Branche und gibt detaillierte Einblicke in die erwarteten Trends und Herausforderungen des kommenden Jahres. Die Studie zeigt, dass die Mehrheit der befragten Branchenexperten davon ausgeht, dass die Anzahl der M&A-Transaktionen mit Private-Equity-Beteiligung im Jahr 2025 zunehmen wird. Dies spiegelt eine optimistischere Einschätzung wider als noch im Vorjahr, als weniger als zwei Drittel der Experten ein Wachstum prognostizierten. Wesentliche Treiber dieser Entwicklung sind die Stabilisierung der Zinssätze, verbesserte Fremdfinanzierungsbedingungen und eine positive wirtschaftliche Grundstimmung, die insbesondere durch aufgeschobene Portfoliotransaktionen aus den Vorjahren begünstigt wird. Diese Faktoren schaffen ein günstiges Umfeld für Transaktionen, da sie die Unsicherheiten der letzten Jahre deutlich reduzieren.

Technologie, Software und digitale Lösungen attraktiv

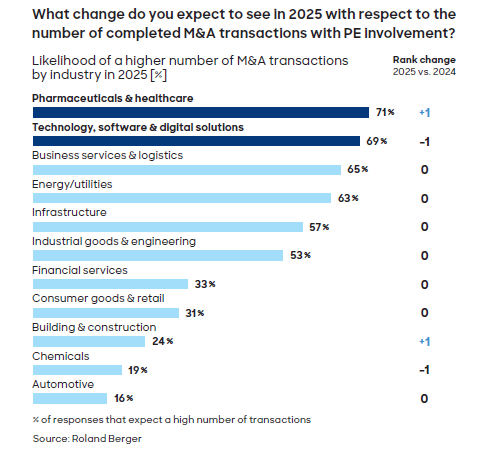

Eine zentrale Erkenntnis der Studie ist die weiterhin hohe Attraktivität der Sektoren Technologie, Software und digitale Lösungen sowie Pharmazeutik und Gesundheitswesen. Diese Branchen zeichnen sich durch ihre Resilienz gegenüber konjunkturellen Schwankungen und ihre starke Skalierbarkeit aus. Vor allem die Technologiebranche, mit Schwerpunkten wie Software-as-a-Service und digitalen Transformationslösungen, bietet stabile Wachstumschancen. Im Gesundheitssektor stehen Investitionen in Lieferketten und Produktinnovationen im Fokus, was diese Branche zu einem bevorzugten Ziel für Private Equity macht. Währenddessen bleibt die Automobilindustrie unter Druck und könnte auch 2025 weitere Rückgänge bei den Bewertungsmultiplikatoren verzeichnen. Insgesamt bleibt der Fokus der Investoren auf zukunftsorientierten, widerstandsfähigen Sektoren gerichtet, die auch in unsicheren Zeiten verlässliche Renditen ermöglichen.

Eine zentrale Erkenntnis der Studie ist die weiterhin hohe Attraktivität der Sektoren Technologie, Software und digitale Lösungen sowie Pharmazeutik und Gesundheitswesen. Diese Branchen zeichnen sich durch ihre Resilienz gegenüber konjunkturellen Schwankungen und ihre starke Skalierbarkeit aus. Vor allem die Technologiebranche, mit Schwerpunkten wie Software-as-a-Service und digitalen Transformationslösungen, bietet stabile Wachstumschancen. Im Gesundheitssektor stehen Investitionen in Lieferketten und Produktinnovationen im Fokus, was diese Branche zu einem bevorzugten Ziel für Private Equity macht. Währenddessen bleibt die Automobilindustrie unter Druck und könnte auch 2025 weitere Rückgänge bei den Bewertungsmultiplikatoren verzeichnen. Insgesamt bleibt der Fokus der Investoren auf zukunftsorientierten, widerstandsfähigen Sektoren gerichtet, die auch in unsicheren Zeiten verlässliche Renditen ermöglichen.

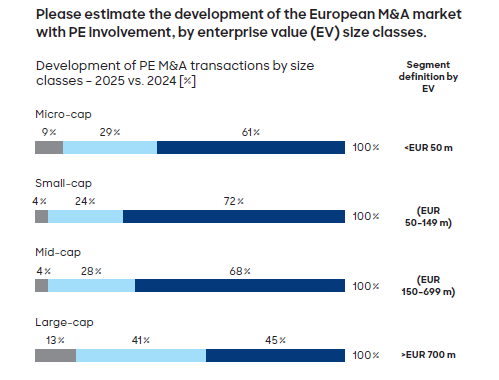

Die Untersuchung von Roland Berger hebt hervor, dass insbesondere kleine und mittelgroße Deals, sogenannte Small- und Mid-Cap-Transaktionen, die attraktivsten Anlageklassen darstellen. Diese Segmente zeichnen sich durch eine geringere Abhängigkeit von Fremdkapital aus, was sie in einem weiterhin unsicheren Finanzierungsumfeld besonders robust macht. Im Gegensatz dazu bleibt der Markt für Large-Cap-Deals aufgrund der hohen Kapitalanforderungen weiterhin herausfordernd, auch wenn sich die Bedingungen langsam verbessern. Die Verfügbarkeit von Fremdkapital wird jedoch insgesamt positiver eingeschätzt, was insbesondere mittleren Deals zugutekommt und das Wachstum in diesem Segment weiter fördern dürfte.

Einsatz von Digitalisierung und Datenanalyse

Ein weiterer Schwerpunkt der Studie liegt auf der Frage, wie Private-Equity-Firmen künftig Wert schaffen können. Der Einsatz von Digitalisierung und Datenanalyse wird als einer der entscheidenden Hebel zur Optimierung von Prozessen und zur Steigerung der Effizienz identifiziert. Hinzu kommt die Bedeutung von Add-on-Akquisitionen, die es ermöglichen, durch gezielte Zukäufe Marktanteile zu sichern und Synergien zu realisieren. Auch die Stärkung der kommerziellen Exzellenz und die Verbesserung von Managementstrukturen werden als zentrale Maßnahmen angesehen, um die Wertschöpfung in Portfoliounternehmen zu maximieren. Die Studie macht deutlich, dass die Fähigkeit zur gezielten Wertsteigerung ein entscheidender Wettbewerbsfaktor bleibt, insbesondere in einem Umfeld, in dem reine Kapitalrenditen schwieriger zu erzielen sind.

Im Bereich der Exit-Strategien dominieren Sekundärkäufe und die Übernahme von Familienunternehmen als wichtige Quellen für attraktive Zielunternehmen. Viele Private-Equity-Firmen haben ihre geplanten Exits in den vergangenen Jahren verschoben und nutzen nun die verbesserten Marktbedingungen, um diese nachzuholen. Verkäufe an strategische Investoren bleiben dabei eine bevorzugte Option, während Börsengänge oder duale Exit-Strategien eine stabile, aber weniger zentrale Rolle spielen. Insgesamt zeigt die Untersuchung, dass die Exit-Aktivität 2025 wieder an Fahrt gewinnen dürfte, was auch durch den hohen Druck auf PE-Firmen zur effektiven Kapitalallokation verstärkt wird.

Im Bereich der Exit-Strategien dominieren Sekundärkäufe und die Übernahme von Familienunternehmen als wichtige Quellen für attraktive Zielunternehmen. Viele Private-Equity-Firmen haben ihre geplanten Exits in den vergangenen Jahren verschoben und nutzen nun die verbesserten Marktbedingungen, um diese nachzuholen. Verkäufe an strategische Investoren bleiben dabei eine bevorzugte Option, während Börsengänge oder duale Exit-Strategien eine stabile, aber weniger zentrale Rolle spielen. Insgesamt zeigt die Untersuchung, dass die Exit-Aktivität 2025 wieder an Fahrt gewinnen dürfte, was auch durch den hohen Druck auf PE-Firmen zur effektiven Kapitalallokation verstärkt wird.

Neben den Entwicklungen im Transaktionsgeschehen analysiert die Studie auch übergeordnete Trends, die den europäischen Private-Equity-Markt prägen werden. Co-Investments und Partnerschaftsmodelle gewinnen zunehmend an Bedeutung, da sie es ermöglichen, Risiken besser zu teilen und Zugang zu größeren Deals zu erhalten. Zudem rückt die Expansion in alternative Anlageklassen wie Infrastruktur und Immobilien stärker in den Fokus. Diese Diversifizierung hilft, die Abhängigkeit von traditionellen Anlageklassen zu reduzieren und die Portfolios widerstandsfähiger gegen Marktschwankungen zu machen.

Resilienz als wichtiger Faktor

Ein zentrales Ergebnis der Studie ist der weiterhin hohe Stellenwert, den die Resilienz in der Investmentstrategie einnimmt. Investitionen in stabile, konjunkturunabhängige Geschäftsmodelle gelten als effektive Absicherung gegen potenzielle wirtschaftliche Abschwünge. Parallel dazu bleibt die Entwicklung von Portfoliounternehmen ein Schwerpunkt, wobei der Fokus auf der Schaffung langfristigen Mehrwerts liegt. Dies spiegelt sich auch in den zunehmenden Bemühungen wider, digitale Technologien und künstliche Intelligenz in den verschiedenen Phasen der Wertschöpfungskette zu nutzen, sei es bei der Due Diligence, im Portfoliomanagement oder im Rahmen von Transaktionen.

Die Studie mache deutlich, dass sich der europäische Private-Equity-Markt trotz globaler Unsicherheiten und struktureller Herausforderungen in einer starken Position befindet. Die Kombination aus günstigen Marktbedingungen, strategischer Fokussierung auf resiliente Geschäftsmodelle und innovativen Ansätzen zur Wertschöpfung schafft eine solide Grundlage für nachhaltiges Wachstum. Die Branche hat laut Roland Berger bewiesen, dass sie sich in einem anspruchsvollen Umfeld behaupten kann, und geht optimistisch in das Jahr 2025.

Als Redakteur der Unternehmeredition berichtet Alexander Görbing regelmäßig über Unternehmen und das Wirtschaftsgeschehen. Zu seinen Schwerpunkten gehören Restrukturierungen, M&A-Prozesse, Finanzierungen und Tech-Start-ups.