Das von MP Corporate Finance veröffentlichte „Aerospace & Defence Midyear Update 2025“ zeichnet ein Bild einer Branche im Aufwind. Rekordauftragsbestände, steigende Verteidigungsausgaben und ein regelrechter M&A-Boom prägen die erste Jahreshälfte. Während OEMs und Zulieferer Kapazitäten ausbauen, lockt die Branche mit stabilen Margen und langfristigen Wachstumschancen Investoren an.

Die Luft- und Raumfahrtindustrie ist 2025 in einer Phase beispiellosen Wachstums. Auf der zivilen Seite sorgen hohe Passagiernachfrage und steigende Flugstunden für prall gefüllte Auftragsbücher – die Flugzeughersteller kommen mit den Auslieferungen kaum hinterher. Dadurch bleiben Flotten länger im Einsatz, werden älter und treiben die Nachfrage nach Wartung, Reparatur und Überholung (MRO, engl. Maintenance, Repair and Overhaul) zusätzlich nach oben; die bestehenden MRO-Kapazitäten sind vielerorts voll ausgelastet und müssen ausgebaut werden. Im Verteidigungssegment wirkt die geopolitische Lage als Beschleuniger: NATO-Mitgliedsstaaten erhöhen ihre Budgets deutlich, Investitionen in Drohnen, Abwehrsysteme und modernste Fertigungstechnologien steigen sprunghaft. Unternehmen reagieren mit Produktionssteigerungen, engerer Einbindung von Lieferanten und der Auslagerung nichtstrategischer Bereiche. Ziel ist es, agil zu bleiben und die hohen Lieferanforderungen zu erfüllen.

M&A als Wachstumsmotor

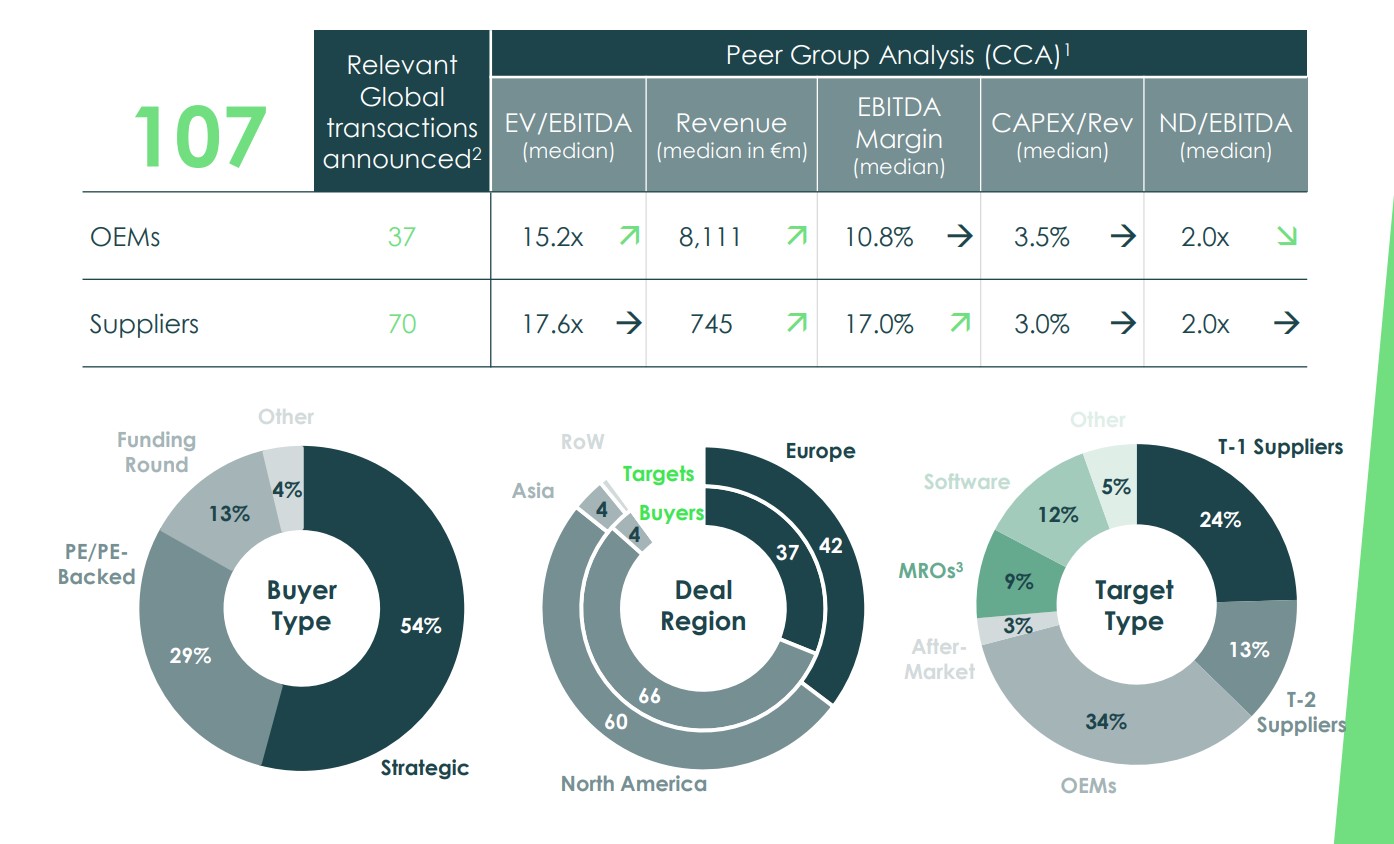

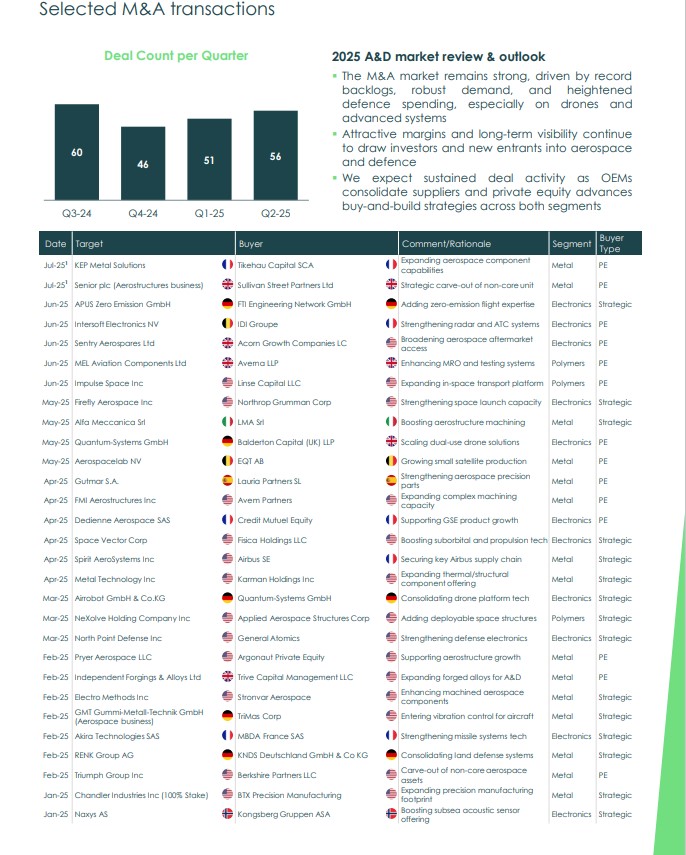

Das erste Halbjahr 2025 war von intensiver Fusions- und Übernahmetätigkeit geprägt. Airframer wie Airbus oder Boeing, aber auch Tier-1-Zulieferer, nutzen Akquisitionen, um Kompetenzen und Lieferketten zu sichern. Besonders gefragt sind Unternehmen mit spezialisierter Technologie, geschütztem geistigen Eigentum und zertifizierten Produktionsprozessen. Insgesamt wurden bis Mitte 2025 weltweit 107 Transaktionen angekündigt. Ein Großteil dieser Deals entfiel auf Zulieferer, die rund ein Drittel aller Übernahmen ausmachten. Flugzeughersteller trugen rund 13 % bei, während der Aftermarket- und MRO-Bereich mit etwa zwölf % vertreten war. Auf Käuferseite dominierten mit 54 % strategische Investoren, gefolgt von Private-Equity-Fonds, die knapp ein Drittel der Transaktionen verantworteten. Private Equity verfolgt zunehmend Buy-and-Build-Strategien. Auffällig ist zudem, dass Carve-outs – also die Abspaltung von Nicht-Kerngeschäften – eine zentrale Rolle spielen. Beispiele sind der Verkauf von Spirit AeroSystems-Teilen an Airbus oder die Übernahme des Aerostructures-Geschäfts von Senior plc durch einen Finanzinvestor.

Bewertung und Finanzkennzahlen

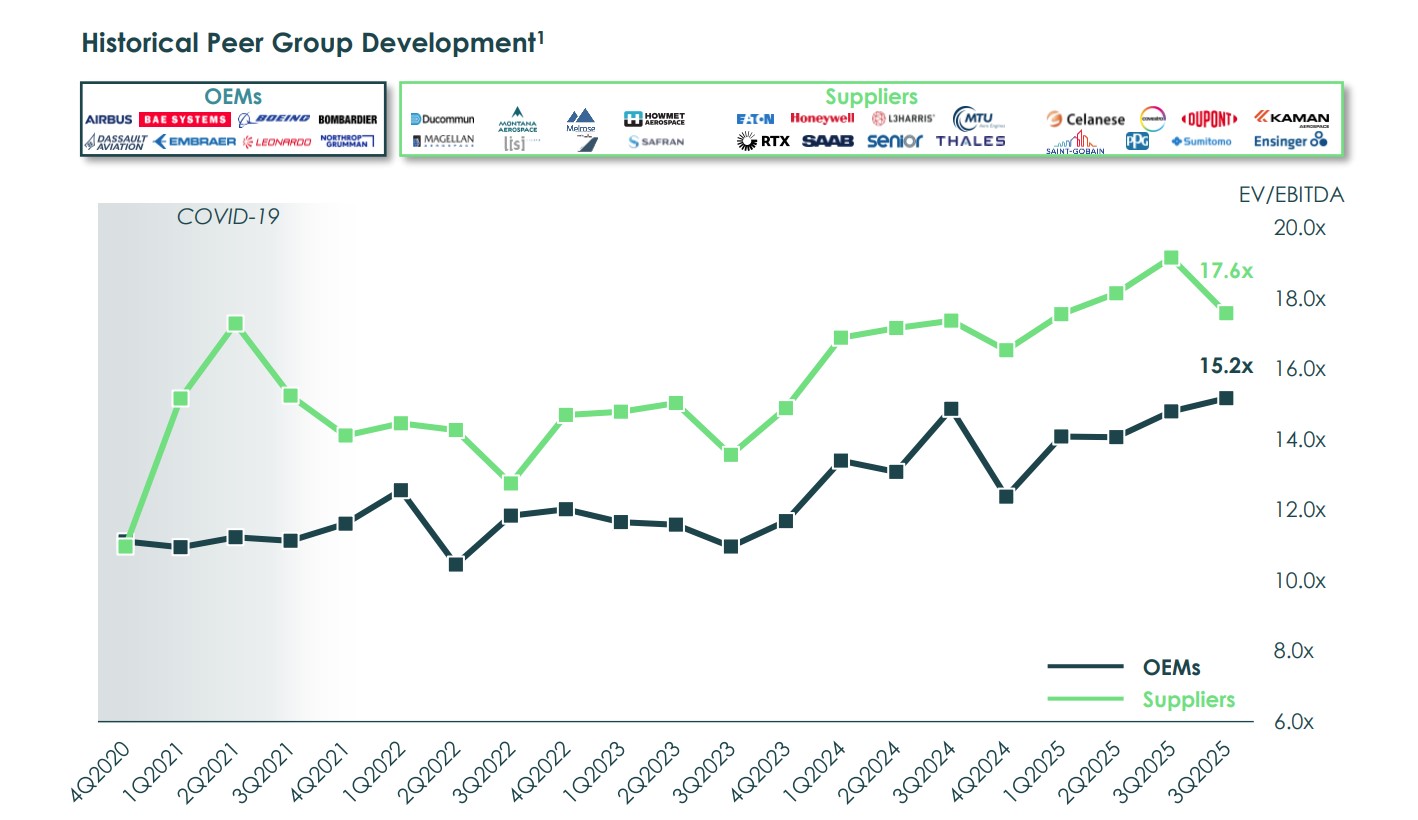

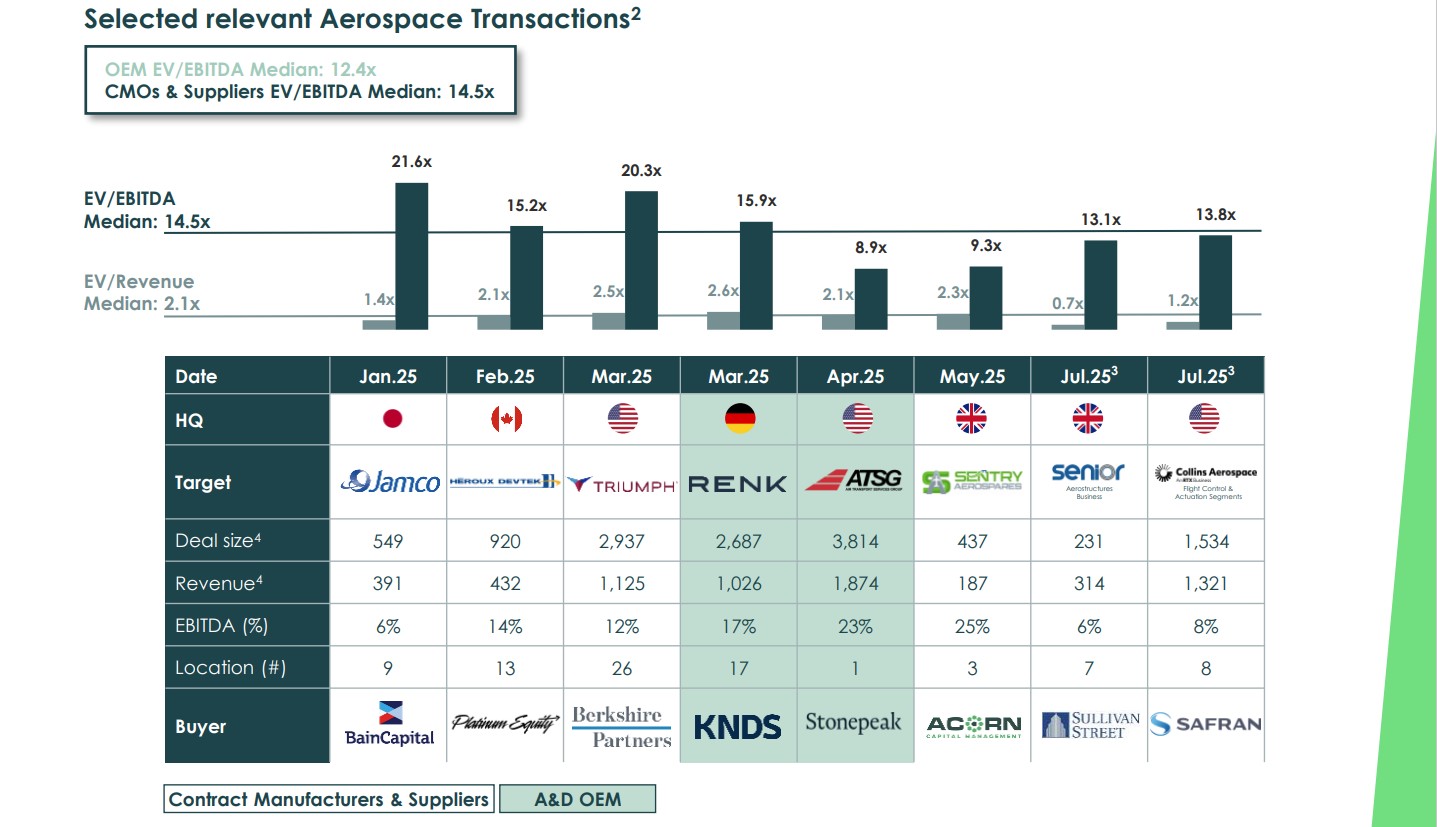

Die Bewertungen im Sektor spiegeln die robuste Nachfrage wider. Bei OEMs lag das EV/EBITDA-Multiple im Median bei 15,2x, bei Zulieferern sogar bei 17,6x. Die EBITDA-Margen zeigten sich stabil mit durchschnittlich 10,8 % bei OEMs und 17,0 % bei Zulieferern. Der Verschuldungsgrad (ND/EBITDA) bewegte sich im Median bei 2,0x und damit auf solidem Niveau. Bei ausgewählten Deals lag das Multiple mit durchschnittlich 14,5x EV/EBITDA auf hohem Niveau. Bemerkenswert ist zudem die hohe Investitionsquote: Viele Player reinvestieren zwischen 3 % und 5 % ihres Umsatzes in CAPEX, um Kapazitäten auszubauen und Reshoring-Strategien umzusetzen.

Regionale und strategische Schwerpunkte

Europa und Nordamerika dominieren weiterhin den Transaktionsmarkt. Die USA bleiben mit über 60 % der globalen A&D-Industrie der mit Abstand wichtigste Standort – insbesondere im Verteidigungsbereich, getragen von milliardenschweren Budgets der US-Regierung. In Europa stehen vor allem die Entkopplung von den USA und die Lokalisierung von Wertschöpfungsketten im Vordergrund, um geopolitische Risiken besser zu managen. „Europa ist seine Abhängigkeit von den USA schmerzhaft aufgezeigt worden – insbesondere im Defence-Bereich, aber genauso in der zivilen Luftfahrt. Relokalisierung beziehungsweise die Erhöhung des nicht-US-amerikanischen Wertschöpfungsteils sehen wir als einen der Haupttreiber für M&A – einerseits um Kapazitäten aufzubauen, andererseits um wichtige Technologien kontrollieren zu können“, so die Einschätzung von David Gabriel, Managing Director bei MP Corporate Finance.

Beispiele relevanter Deals

Einige Transaktionen aus der ersten Jahreshälfte 2025 zeigen die Bandbreite der Konsolidierung. Airbus etwa übernahm Teile von Spirit AeroSystems, um kritische Lieferketten abzusichern. Northrop Grumman stärkte mit der Übernahme von Firefly Aerospace seine Position im Raumfahrtsegment. Das deutsche Unternehmen Quantum-Systems erweiterte durch den Kauf von Airrobot seine Drohnentechnologien. Parallel stiegen mehrere Finanzinvestoren in Zulieferbetriebe ein, darunter bei APUS Zero Emission GmbH, um das Know-how für klimaneutrales Fliegen auszubauen.

Ausblick: Konsolidierung geht weiter

Laut MP Corporate Finance wird die zweite Jahreshälfte von anhaltender Konsolidierung geprägt sein. OEMs und Tier-1-Zulieferer werden weiter strategisch zukaufen, um Lieferketten zu stabilisieren. Private-Equity-Investoren sehen in der Branche weiterhin attraktive Renditen, nicht zuletzt aufgrund stabiler Margen und langfristiger Nachfrage. Die Themen Digitalisierung und Verteidigungstechnologie gelten als die drei größten Wachstumstreiber. Angesichts geopolitischer Unsicherheiten bleibt das Investitionstempo hoch – die Branche ist auf „Vollgas“ eingestellt.

Fazit

Die erste Hälfte des Jahres 2025 bestätigt: Aerospace & Defence ist einer der dynamischsten Industriezweige weltweit. Rekordaufträge im zivilen Bereich, steigende Verteidigungsbudgets und eine ungebrochene M&A-Welle zeigen eine Branche im Umbruch, aber auch im Aufbruch. MP Corporate Finance betont in seinem Midyear Update, dass die Kombination aus Margenstärke, Innovationsdruck und geopolitischem Rückenwind den Sektor zu einem Magneten für Investoren macht. Alles deutet darauf hin, dass die Konsolidierungswelle 2025 nicht abebbt – im Gegenteil: Sie wird sich weiter beschleunigen.

Als Chefredakteurin der Unternehmeredition berichtet Eva Rathgeber regelmäßig über Unternehmen und das Wirtschaftsgeschehen.