Seit 2009/10 hat sich das Gefüge am Nachfolgemarkt ins Gegenteil verkehrt. Nicht mehr Unternehmen sind rar, sondern die Interessenten haben sich deutlich verknappt. Unternehmensinhaber werden ihre Lebenswerke nicht mehr aus der Hand gerissen und sie müssen sich bemühen, den richtigen Nachfolger zu finden. Da darf der Blick in die eigene Belegschaft nicht fehlen – denn wer kennt den wahren Wert eines Unternehmens besser als ein langjährig engagierter und in zahlreiche Details eingebundener Mitarbeiter mit Führungserfahrung? Gehen die Unternehmensanteile an einen solchen über, spricht man von einem Management Buy-out, kurz: MBO. VON HOLGER HABERMANN, ROLAND GREPPMAIR UND WOLFGANG BÜRGER

Im Dezember 2018 ruft uns der 61-jährige Inhaber eines mittelständischen Betriebs zu einem Erstgespräch: Er möchte sein Unternehmen, welches er Anfang der 1990er-Jahre allein im Norden von München gegründet hat und sich mit der Projektierung und Herstellung von Spezialleiterplatten beschäftigt, gegebenenfalls verkaufen. Als wir eintreffen, stellt uns der Inhaber seinen Produktionsleiter vor. Das kommt sehr selten vor, denn meistens unterliegen Gespräche über einen Unternehmensverkauf äußerster Diskretion. Der Inhaber erklärt, dass keines seiner Kinder in die Unternehmerrolle schlüpfen möchte. Er möchte aus Altersgründen gerne den Betrieb veräußern und sucht Begleitung bei der Käufersuche. Die Meinung des Produktionsleiters sei ihm hierbei wichtig – schließlich muss dieser mit dem künftigen Inhaber später eng zusammenarbeiten. Neun Monate später erwirbt der Produktionsleiter in einem typischen MBO 75% der Anteile und wird neuer Mehrheitsgesellschafter des Betriebs.

Voraussetzungen für einen optimalen Management Buy-out

Die Tatsache, dass die Nachkommen des Inhabers nicht in die Fußstapfen des Vaters treten wollen, öffnet gedanklich die Tür, sich mit einer außerfamiliären Nachfolge zu beschäftigen. Der Produktionsleiter qualifiziert sich in erster Linie durch Vertrauen, das er sich bei dem Inhaber erarbeitet hat. Darüber hinaus sieht der Inhaber, dass er neben dem technischen Know-how auch über Führungsqualitäten verfügt und Interesse hat, das Unternehmen zu entwickeln. Sind diese Aspekte nicht gegeben, wird eine Unternehmenseigner stets versuchen, einen Nachfolger von außen ins Unternehmen zu holen.

Zum MBO gehören aber immer zwei

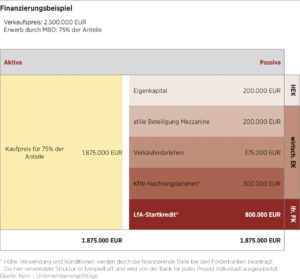

Was schafft nun aber beim Produktionsleiter die Sicherheit, in das unternehmerische Risiko zu gehen? Zweifelsohne muss er das gewisse Unternehmergen mitbringen. In unserem Fall waren es knapp 1,9 Mio. EUR, die den Besitzer gewechselt haben. Da braucht es eine gehörige Portion Risikoaffinität sowie absolutes Vertrauen in die Zukunft des Geschäftsmodells sowie die Potenziale der Firma.

Vergessen darf man allerdings nicht die entsprechende Eigenkapitalbasis; Fremdkapitalgeber wollen in der Regel, dass der Nachfolger mit circa 15% bis 30% selbst in der Verantwortung steht.

Wenn’s Geld nicht reicht, was dann?

Laut Unternehmensbewertung ist der Betrieb etwa 2,9 Mio. EUR wert – eine Größenordnung, die für unseren Produktionsleiter nicht zu stemmen gewesen wäre. Wer glaubt, dass den typischen Unternehmer beim Verkauf nur der Preis interessiert, der irrt. Eine Zukunft für die Mitarbeiter zu schaffen, alte Kunden nicht im Stich zu lassen oder sein Lebenswerk an eine vertraute Person zu übergeben sind neben dem Preis weitere emotional wichtige Werte, die bei der späteren Dealstruktur eine Rolle spielen. In unserem Fall hat man sich auf einen Kaufpreis von 2,5 Mio. EUR für 100% der Anteile geeinigt. 25% behielt dabei der Alteigentümer, welcher dem Käufer mit einem sogenannten Verkäuferdarlehen in Höhe von 375.000 EUR entgegenkam. Auf diese 20% Eigenkapital wollte die finanzierende Bank nicht verzichten. Als Alternative hätte sich auch eine sogenannte Earn-out-Regelung angeboten. Dabei einigt man sich auf einen entsprechenden Leistungsindikator (EBIT, Rohertrag, Umsatz et cetera), bei dessen Erreichung über die Zeit weitere Kaufpreisanteile fließen. Ebenso ist die Einbindung von Beteiligungsgesellschaften mit offenen oder stillen Beteiligungen denkbar. Eine offene Beteiligung hat zur Folge, dass auch die Kontroll- und Mitspracherechte des Kapitalgebers geregelt werden müssen; eine stille Beteiligung, die keinerlei Mitspracherechte mit sich bringt, wird oft in Form eher teurer Mezzanine-Finanzierungen gestellt. Hierbei ist immer eine Balance zwischen Kontrollrechten und Eigenkapitalkosten zu finden.

Prüfe, wer sich ewig bindet

Ein Management Buy-out ist emotional durchaus eine herausfordernde Angelegenheit, wenn es auch im ersten Moment nicht wirklich so anmutet – scheint doch das gute Vertrauensverhältnis aus der langjährigen Arbeitsbeziehung eine ideale Basis für einen schnellen Deal zu sein. Jedoch verschieben sich die Rollen in der Transaktionsphase vom gewohnten Chef-Mitarbeiter-Verhältnis zu einem Verhältnis auf Augenhöhe. Es geht um viel Geld, die persönliche Zukunft und den Wunsch nach Sicherheit auf beiden Seiten. Auch wenn man glaubt, sich und das Unternehmen hervorragend zu kennen, raten wir beiden Parteien im Prozess, alle Interessen und die Leitplanken der Unternehmensübernahme in einem nicht bindenden Letter of Intent (LOI) zusammenzufassen und festzuhalten. Dem Käufer sei geraten, das Unternehmen in einer Due Diligence (DD) genau unter die Lupe zu nehmen. Das mag dem einen oder anderen Verkäufer schon mal das Gefühl von Misstrauen geben – jedoch kennen leitende Angestellte selten die Versicherungspolicen oder alle Arbeitsverträge; ebenso selten wissen sie, ob das Unternehmen DSGVO-konform oder sicher in Bezug auf Scheinselbstständigkeit ist. Meist steckt hinter den sogenannten Leichen im Keller keine böse Absicht. Sie sind dem Unternehmer oft selbst nicht bekannt. Die Geschäftsführerhaftung ist eine sehr umfangreiche – da ist guter Rat teuer!

Scheitert die Transaktion, weil zum Beispiel der Kaufpreis für den Käufer zu ambitioniert war, heißt es anschließend: zurück in die alte Rollenverteilung. Bleiben emotionale Verletzungen unausgesprochen, ist nicht selten der Verlust eines vorher sehr geschätzten Mitarbeiters die Folge.

Fazit

Wer sein Unternehmen verkaufen will, ist gut beraten, einen prüfenden Blick in seine Belegschaft zu werfen. Hat nicht nur der Preis die höchste Priorität, sondern will man darüber hinaus sicherstellen, dass das Unternehmen im eigenen Sinne weitergeführt wird, stellt ein MBO mit einem talentierten leitenden Mitarbeiter durchaus eine sinnvolle Variante dar. Ist das Unternehmen dafür zu groß oder zu teuer, kann sich eventuell auch die gemeinsame Suche nach einer geeigneten Beteiligungsgesellschaft oder einem Family Office anbieten.

Eine sehr gute persönliche Beziehung und das daraus resultierende Vertrauen sind Voraussetzungen, die einen leitenden Mitarbeiter für einen MBO qualifizieren. Hierbei handelt es sich jedoch nicht um eine Garantie, dass der Prozess auch erfolgreich verläuft. Damit die emotionalen Aspekte die Übernahme nicht torpedieren, ist es ratsam, einen neutralen Dritten mit M&A-Erfahrung einzubinden.

ZU DEN AUTOREN

Holger Habermann und Roland Greppmair sind Partner von Kern – Unternehmensnachfolge am Standort München. Wolfgang Bürger repräsentiert die Standorte Nürnberg und Würzburg. Alle drei sind Spezialisten für Unternehmensverkauf und Generationswechsel im Mittelstand.

Der Beitrag ist in der Ausgabe 1/2020 – Unternehmensnachfolge erschienen.