Der wachsende Zwang zu nachhaltigem Handeln drängt im Mittelstand selbst kleinere Unternehmen in eine Transformation. Er erzeugt einen Investitionsdruck, dem finanziell standgehalten werden muss. Sustainable Finance verschärft die Rahmenbedingungen dafür und erhöht bei kleinen und mittleren Unternehmen (KMU) den Bedarf an alternativen Finanzierungsmöglichkeiten.

Es ist eine doppelte Last der besonderen Art: Als Rückgrat der deutschen Wirtschaft schultert der Mittelstand nicht nur den Großteil des nationalen Handelsvolumens, sondern regelmäßig auch die größten Erwartungen hinsichtlich der Zukunftsagilität. Er soll die Digitalisierung schneller als auf Großkonzernlevel meistern, wie immer innovativ vorangehen, ohnehin ein Vorbild in Sachen Ressourcenschonung sein und selbstredend so CO2-neutral produzieren wie nur möglich.

Das legt den Fokus auf fast alles gleichzeitig – und auf nachhaltiges Handeln im Besonderen. Sustainable Finance etwa zwingt Banken dazu, bei Kreditvergabe Nachhaltigkeitsrisiken (vor allem Klima- und Transformationsrisiken beim Übergang in eine nachhaltigere Wirtschaft) stärker zu berücksichtigen. Das heißt im Klartext: Die Luft und das Geld werden knapper für Mittelständler, die hier offene Flanken haben.

Aufschub ist also willkommen, und bei einem der derzeit heißesten Eisen der Nachhaltigkeitsdebatte – dem Lieferkettensorgfaltspflichtengesetz (LkSG) – gibt es ihn auch. Oder doch nicht?

LkSG setzt Nachhaltigkeit für den Mittelstand auf die Agenda

Fakt ist: Das seit diesem Jahr geltende Gesetz, das deutsche Unternehmen verpflichtet, entlang ihrer Lieferketten die Einhaltung von Menschenrechten und Umweltstandards sicherzustellen, gilt zunächst einmal nur für Konzerne mit mehr als 3.000 Mitarbeitern. Frühestens 2024 erweitert sich der Gültigkeitskreis auf KMU – und auch dann nur auf solche ab 1.000 Mitarbeitern.

Realistischerweise hat davon aber selbst bei kleineren Mittelständlern kaum einer etwas. Denn auch wenn Unternehmen die Mitarbeitergrenze unterschreiten, können sie Teil der Lieferkette größerer Kunden sein – dann werden sie ganz automatisch früher oder später Gegenstand von deren Prüfungen. Das LkSG trifft sie also über einen Umweg doch.

Notwendigkeit für Nachhaltigkeit vorhanden – das Geld dafür aber nicht

Der Check der eigenen Nachhaltigkeit gehört aktuell also auf jede Agenda. Geradezu zwangsläufig erzeugt das einen wachsenden Investitionsdruck. Denn: Nachhaltigkeitsaktivitäten für die Unternehmensumwelt und die eigene Leistungserbringung zu identifizieren, zu planen und zu steuern ist ressourcenintensiv und kostenwirksam. Genau hier aber zeigt sich, dass bei KMU die größte Hürde für Nachhaltigkeit neben Zeitnot vor allem Finanzknappheit ist. Die Notwendigkeit ist also da; das Geld, ihr gerecht zu werden, dagegen oft nicht.

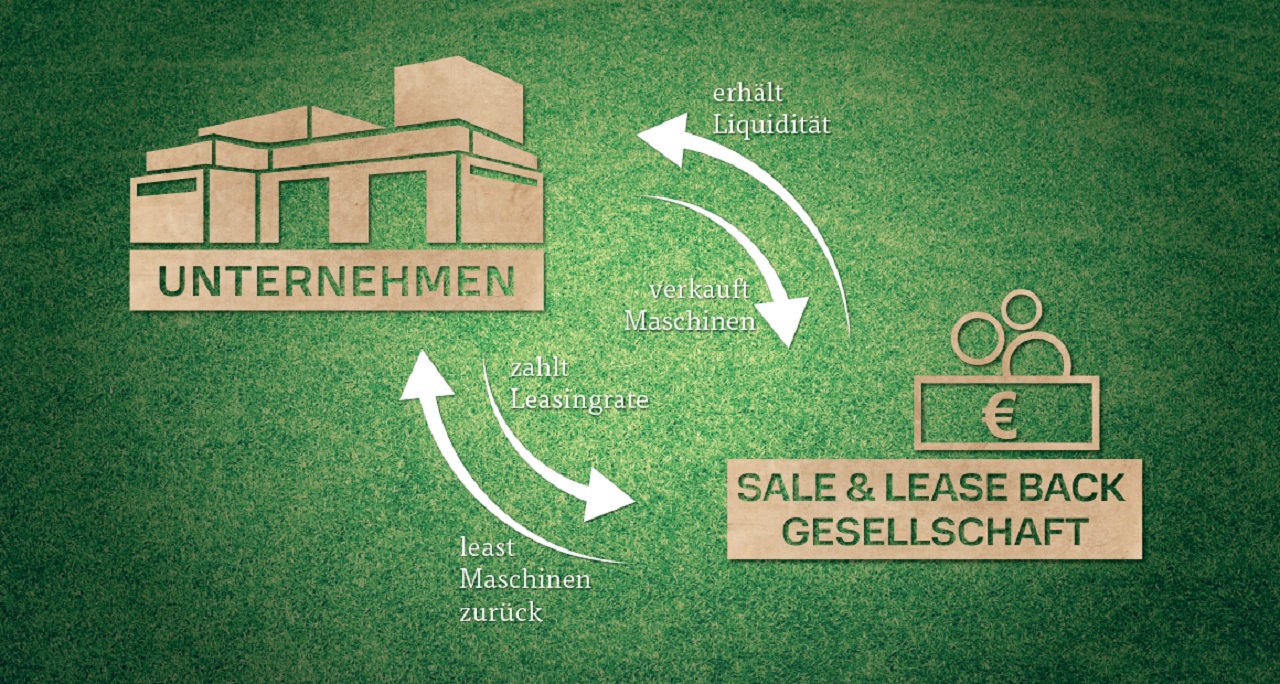

Sales & Lease/Rent Back als Quelle für frische Liquidität

Resignation war noch nie eine Tugend des deutschen Mittelstands – Resilienz dagegen schon immer. Fehlen liquide Mittel für Nachhaltigkeitsaktivitäten (sei es durch eine dünne eigene Finanzdecke oder ausbleibende Kreditzusagen von Banken), ist darum die Rückbesinnung auf eigene Kräfte und Ressourcen sinnvoll. Dabei können Sale & Lease/Rent Back-Lösungen helfen: alternative Finanzierungsformen zur Freisetzung liquider Mittel mit unternehmensinternen Wurzeln.

Interne Wurzeln deswegen, weil hier unternehmenseigene Assets aus dem Anlagevermögen die Hauptrolle spielen. Sie werden von einer Leasinggesellschaft sachgerecht auf Zeitwert und Sekundärmarktfähigkeit taxiert. Daraus ergibt sich ein Wert, zu dem sie verkauft und anschließend zurückgeleast oder -gemietet werden können. Die Vorteile:

- Die Produktionsanlagen verbleiben zur operativen Nutzung durchgängig in Unternehmenshand.

- Die Verkaufserlöse stehen als frische Liquidität zeitnah zur Verfügung.

- Das Finanzierungsinstrument ist ratingunabhängig und lässt prüfkritische Banken außen vor.

FAZIT

Die Transformation hin zu einem umfassend nachhaltigen Unternehmenshandeln ist Zukunftssicherung pur. Sie stärkt Lieferketten, Geschäftsbeziehungen und Umsatz. Der Rückgriff auf alternative Finanzierungsmethoden ist dabei keine Abkehr von konventionellen Methoden, sondern für den Mittelstand eine Erweiterung der eigenen Möglichkeiten.

Dieser Beitrag erscheint in der nächsten Unternehmeredition-Magazinausgabe 2/2023 mit Themenschwerpunkt „Unternehmensfinanzierung“.

Samuel V. Gmeinder

Samuel V. Gmeinder,Mitglied der Geschäftsleitung | Head of Sales bei der Nord Leasing GmbH,hat eine 20-jährige Erfahrung im Leasing- und Bankenbereich vorzuweisen. Er besitzt einen Bachelor (BA) in Business Administration und war vor seinem Einstieg in die Nord Leasing GmbH als Firmenkundenberater für eine Privatbank tätig.