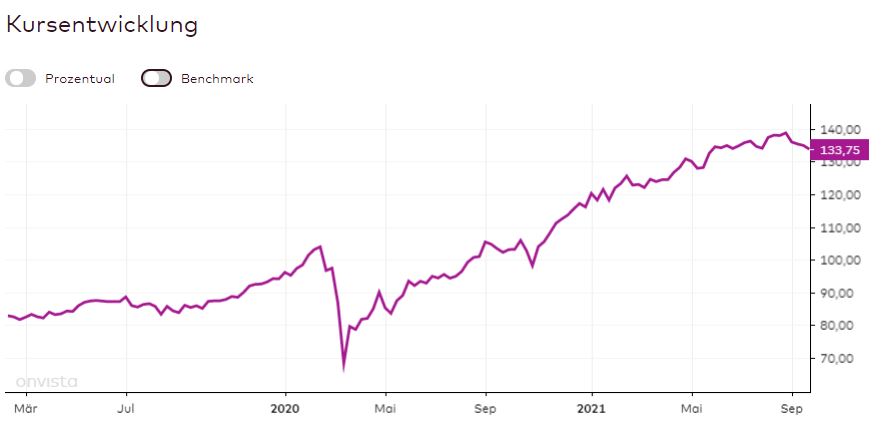

Mitten im Corona-Crash 2020 sprach die Unternehmeredition mit Fondsmanager Felix Gode. Inzwischen ist der Dividendenfonds, der sich auf kleine und mittlere deutsche Unternehmen fokussiert, mit Abstand der Top-Performer im Unternehmeredition Musterdepot. Grund genug also, mit fünf Quartalen Abstand eine neuerliche Bestandsaufnahme anzugehen.

Unternehmeredition: Herr Gode, lassen Sie uns über aktuelle Entwicklungen sprechen sowie einige Punkte aus unserem Gespräch von Mai letzten Jahres nochmals aufgreifen oder vertiefen. Zunächst einmal zum Aufwärmen: Wie läuft’s aktuell für Sie als Fondsmanager des Alpha Star Dividendenfonds?

Felix Gode: Es läuft überaus gut, das kann man nicht anders ausdrücken. Die Unternehmen kommen mit einer hohen Dynamik aus dem Corona-Schock 2020, und diese Tendenz hält auch bis zur Stunde an. Da hilft natürlich, dass der Alpha Star in Unternehmen investiert, um von den übergeordneten Trends zu profitieren: Medizintechnik, Energiewende, Digitalisierung, um nur die wichtigsten zu nennen. Die haben auch im aktuellen zweiten Halbjahr 2021 weiter Rückenwind.

Die Post-Corona-Aufholphase in der Wirtschaft dürfte irgendwann langsam verarbeitet sein. Wie geht es dann mit der Dynamik bei Umsatz und Ertrag weiter, speziell bei Mittelständlern?

Wenn Umsatz und Ertrag vor Corona bereits gesund wuchsen, dann wird jetzt eigentlich nur an die gute Ausgangsbasis angeknüpft. Wettgemacht wurde lediglich der kurzzeitige Einbruch des Jahres 2020. Jetzt wird quasi fortgesetzt. Ich bin der Überzeugung, dass sich die Unternehmen, in der unser Fonds investiert ist, in den nächsten Quartalen und auch weiterhin gut entwickeln werden – einige sogar mit besagtem Rückenwind aus den Trends, die Corona an die Oberfläche brachte. Am Ende des Tages muss man sagen, dass Deutschland eigentlich ganz gut durch Corona durchgekommen ist.

Corona als Katalysator für dringend notwendige Reformen in verschiedenen Bereichen, allen voran Digitalisierung und Gesundheitswesen?

Diese Baustellen waren vorher schon bekannt. Was wahrscheinlich fehlte, war der ganz konkrete Änderungsdruck. Genau den hat Corona schonungslos aufgedeckt. Man könnte die Geschichte also auch vom Ende her erzählen und festhalten, dass wir in Deutschland in vielen Bereichen einen Schritt nach vorne gemacht haben oder zumindest dabei sind, diesen Schritt zu machen, den wir sonst womöglich noch weiter verschlafen hätten.

Mithin, in der Krise liegt die Chance – eine Weisheit, die wir ohnehin aus dem ‚Kapitalismus‘ mit seinen turnusmäßigen Krisen als reinigende Gewitter kennen?

Wenn man sich die Entwicklungen anschaut, lässt sich das kaum abstreiten. Lassen Sie mich aber klarstellen, dass wir im Fonds ohnehin Mittelständler führen, die wir für krisenresistent halten – und dies hat sich auch in Coronazeiten einmal mehr gezeigt. Die durchschnittliche Eigenkapitalquote etwa liegt bei 50%, die Nettoverschuldung praktisch bei Null. Bei diesen Titeln war auch vom Wirtschaftsstabilisierungsfonds keine Rede.

Heute im September 2021 sprechen wir über komplett andere Themen als vor fünf Quartalen. Wie fühlt sich das an – und ist das auch zu Recht so?

Das haben wir beide nicht und auch wohl sonst niemand erwartet. Bei unserem Gespräch vor mehr als einem Jahr wusste absolut niemand, wohin die Reise geht. So ging es damals vorrangig um die Prüfung, wie unsere Fondstitel mehrere Monate operativen Stillstand, so denn zutreffend, überstehen können. Heute sprechen wir über Inflation und Preissteigerungen aufgrund des immensen weltweiten Nach-Corona-Aufholprozesses. Ersatzteile sind rar geworden, Rohstoffe knapp verfügbar und in vielen Branchen betriebsnotwendige Chips nicht lieferbar. Das alles, und auch noch gleichzeitig, gab es so noch nie.

Das führt für einen Fondsmanager und damit auch für Anleger zum Thema Bewertung. Sind die Märkte aktuell, also Anfang September 2021, fair bewertet? – ich habe die Frage bewusst offen formuliert.

Das ist ohnehin stets eine der besten Fragen. Wir stellen ja sehr stark auf Unternehmensqualität ab. Wir können also nicht sagen: Wenn das Kurs-Gewinn-Verhältnis 30 erreicht, also die Marktbewertung das 30-fache des Jahresgewinns, dann muss der Titel verkauft werden, da er zu hoch bewertet ist. Vielleicht wächst das Unternehmen ja aktuell um 40% pro Jahr, dann würde das Verhältnis passen und der Preis wäre mindestens fair, wenn nicht gar vorteilhaft. Insofern verstehen wir die Bewertung stets in Relation zur Qualität eines Unternehmens.

Oder für Leser reformuliert: Sie interessieren sich mehr für dynamische Kennzahlen, die Trends abbilden, statt Geschäftszahlen, die eine Rückspiegelbetrachtung auf das letzte Jahr sind.

Unter dem Strich geht es doch stets um die Ertragskraft eines Unternehmens. Ob es in die richtige Richtung geht, sieht man in dynamischen Kennzahlen, nicht im Blick auf ein einzelnes Jahr. Deswegen hat auch der Corona-Crash 2020 fast keine Revisionen bei uns verursacht. In der Nachhaltigkeit der Ausschüttungen an seine Aktionäre sieht zudem jeder Investor selbst ganz gut, wie ein Unternehmen aufgestellt ist. Ein wesentlicher Verkaufsgrund ist für uns regelmäßig, wenn unsere bisherigen Erwartungen nicht mehr erfüllt werden können. Dann muss man sich auch einmal von Titeln trennen und sie durch vielversprechendere ersetzen.

Um das Thema ESG kommen wir nicht herum: Lästige Pflicht für einen Fondsmanager oder Chance, Mehrwert zu identifizieren?

Ich möchte es so ausdrücken: sowohl als auch. Kein Unternehmen qualifiziert sich allein aufgrund guter ESG-Sachverhalte für ein Investment. Womöglich könnte der Punkt aber den Unterschied ausmachen. Bei den drei Buchstaben E, S und G interessiert uns gemeinhin der Buchstabe G am meisten, der für eine gute Unternehmensführung steht – was bei Mittelständlern noch weit mehr als bei einem DAX-Titel ein Anlagekriterium oder auch ein Ausschlusskriterium sein könnte. E und S sind nicht unwichtig, aber bei Weitem nicht so wichtig wie das G – denn häufig sorgt erst das G für E und S.

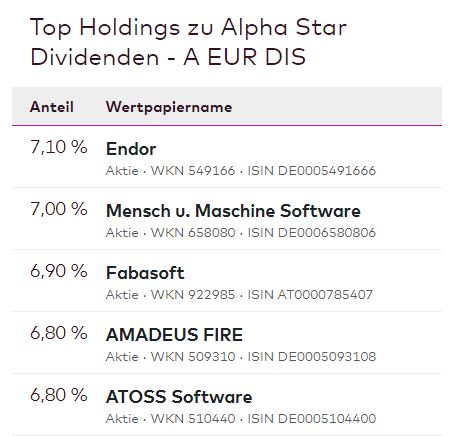

Einige Unternehmen darf man ruhig auch beim Namen nennen? – welches sind die Top-Positionen im Alpha Star Dividenden?

Atoss, Mensch und Maschine, Amadeus Fire, Eckert & Ziegler, um die aktuellsten zu nennen.

Und die Cash-Quote liegt bei rund 13%. Wo pendelt sie normalerweise?

Die ist stets temporär zu sehen, also eine reine Momentaufnahme. Wir führen lediglich eine taktische Cashquote von ca. 5% im Fonds, um auf Opportunitäten reagieren zu können. Etwas Strategisches wie auf Marktgegebenheiten explizit mit Trading reagieren zu können und dies über die Cashquote zu steuern, machen wir nicht.

Wen würden Sie als Zielgruppe für den Alpha Star Dividenden ausrufen?

Eine irrige Annahme ist, dass traditionelle Dividendentitel in unserem Fonds aus den Sektoren Tabak, Alkohol oder Waffen kommen. Deshalb schauen sich zahlreiche Investoren mit ESG-Auflagen unseren Fonds leider gar nicht erst an. Doch nichts könnte falscher sein: Wir stellen ja in erster Linie auf das Ertragswachstum von Unternehmen ab, und die Dividende sowie speziell ein nachhaltiges Dividendenwachstum sind die Ableitung daraus verbunden mit dem Commitment, seine Anleger daran teilhaben zu lassen.

Herr Gode, ganz herzlichen Dank für das Update und ihre neuerlich erfrischenden Einblicke!

ZUR PERSON

Felix Gode ist Fonds-Advisor der Alpha Star Aktienfonds. Er ist außerdem Gründer und Geschäftsführer der Alpha Star Capital GmbH.

Felix Gode ist Fonds-Advisor der Alpha Star Aktienfonds. Er ist außerdem Gründer und Geschäftsführer der Alpha Star Capital GmbH.

Falko Bozicevic

Falko Bozicevic ist Redakteur des GoingPublic Magazins sowie verantwortlich für das Anleihen-Portal BondGuide. Seine Schwerpunkte liegen vor allem auf makroökonomischen Themen sowie Investment-Fragen rund um IPOs, Anleihen und Fonds.