Die meisten Familienunternehmer streben eine familieninterne Nachfolgelösung an. Damit verbunden ist der Wunsch, dass das Unternehmen als Ganzes in Familienhand bleibt und in der Tradition des Übergebers fortgeführt wird. Zudem möchte der Übergeber seine nächsten Angehörigen und sich selbst versorgt wissen. Doch was tun, wenn kein geeigneter familieninterner Nachfolger vorhanden ist oder die eigenen Nachkommen schlicht andere Pläne haben? Hier kann die Errichtung einer Stiftung, insbesondere einer Familienstiftung, eine attraktive Gestaltungsoption darstellen.

Überblick über Stiftungsformen und -modelle

Vorab ist klarzustellen, dass es eine Vielzahl von Stiftungsformen und -modellen gibt. Diese vollständig darzustellen, würde den Umfang des vorliegenden Beitrags sprengen. Rechtlich ist zwischen der rechtsfähigen und der nicht rechtsfähigen Stiftung zu unterscheiden. In steuerlicher Hinsicht ist die privatnützige von der gemeinnützigen Stiftung abzugrenzen. Neben den eigentlichen Stiftungsformen im Rechtssinne haben sich in der Praxis verschiedene Stiftungsmodelle herausgebildet. Für Familienunternehmen von Interesse sind dabei insbesondere die Familienstiftung und die sog. Doppelstiftung. Daneben gibt es stiftungsähnliche Modelle, wie beispielsweise die Stiftungs-GmbH und die Stiftungs-GmbH & Co. KG.

Charakteristika der Familienstiftung

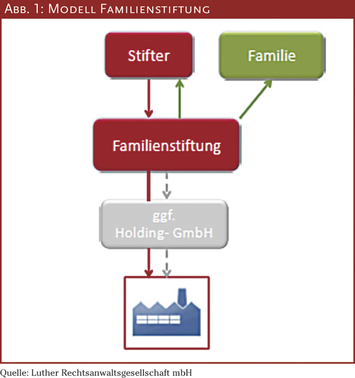

Die Familienstiftung stellt einen Unterfall der privatnützigen rechtsfähigen Stiftung dar. Erbschaftsteuerlich wird die Familienstiftung definiert als eine Stiftung, die „wesentlich im Interesse einer Familie oder bestimmter Familien errichtet ist“ (§ 1 Abs. 1 Nr. 4 Erbschaft- und Schenkungsteuergesetz). Mit anderen Worten: Stiftungszweck ist vorrangig die Versorgung des Stifters und der Familie des Stifters. Die Familienstiftung bedarf der Anerkennung durch die zuständige Landesstiftungsbehörde. Von der laufenden Aufsicht durch die Landesstiftungsbehörden ist sie hingegen je nach Bundesland vollständig (so zum Beispiel nach § 10 Abs. 1 Bayerisches Stiftungsgesetz) oder weitgehend (so nach § 10 Abs. 2 Niedersächsisches Stiftungsgesetz: Überwachung beschränkt auf bestimmte Ausnahmesituationen) ausgenommen. Die Einflussnahme der Familie auf die Geschäftsführung der Stiftung kann durch die Einsetzung eines Stiftungsbeirats sichergestellt werden, der mit  Familienmitgliedern besetzt wird. Dieser überwacht den Stiftungsvorstand, der die Geschäfte führt und die Stiftung nach außen vertritt. Dem Beirat können auch weitgehendere Befugnisse, wie beispielsweise die Zustimmungspflicht zu bestimmten Geschäften, eingeräumt werden. Daneben kann der Stifter sich selbst besondere Mitspracherechte auf Lebenszeit vorbehalten. Generell hat der Stifter bei der Ausgestaltung der Befugnisse der Stiftungsorgane großen Gestaltungsfreiraum. Die Familienstiftung kann als sog. Unternehmensträgerstiftung ausgestaltet werden, das heißt das Familienunternehmen wird in die Stiftung eingebracht und durch diese betrieben. In der Regel wird die Familienstiftung jedoch als sog. Beteiligungsträgerstiftung organisiert: Als solche hält sie Beteiligungen an einer oder mehreren Gesellschaften des Familienunternehmens. Häufig wird eine Holding-Struktur geschaffen, indem die der Unternehmensgruppe zugehörigen Gesellschaften unter einer Holding-GmbH gebündelt und die Anteile an der Holding-GmbH auf die Stiftung übertragen werden. Die Stiftung nimmt dann durch ihre Stiftungsorgane die Gesellschafterrechte wahr.

Familienmitgliedern besetzt wird. Dieser überwacht den Stiftungsvorstand, der die Geschäfte führt und die Stiftung nach außen vertritt. Dem Beirat können auch weitgehendere Befugnisse, wie beispielsweise die Zustimmungspflicht zu bestimmten Geschäften, eingeräumt werden. Daneben kann der Stifter sich selbst besondere Mitspracherechte auf Lebenszeit vorbehalten. Generell hat der Stifter bei der Ausgestaltung der Befugnisse der Stiftungsorgane großen Gestaltungsfreiraum. Die Familienstiftung kann als sog. Unternehmensträgerstiftung ausgestaltet werden, das heißt das Familienunternehmen wird in die Stiftung eingebracht und durch diese betrieben. In der Regel wird die Familienstiftung jedoch als sog. Beteiligungsträgerstiftung organisiert: Als solche hält sie Beteiligungen an einer oder mehreren Gesellschaften des Familienunternehmens. Häufig wird eine Holding-Struktur geschaffen, indem die der Unternehmensgruppe zugehörigen Gesellschaften unter einer Holding-GmbH gebündelt und die Anteile an der Holding-GmbH auf die Stiftung übertragen werden. Die Stiftung nimmt dann durch ihre Stiftungsorgane die Gesellschafterrechte wahr.

Warum eine Familienstiftung?

Durch die dauerhafte Bindung des Unternehmens beziehungsweise der Unternehmensbeteiligung in der Stiftung ist der Erhalt des Familienunternehmens als Ganzes gesichert. Die Familienstiftung ist damit insbesondere dann interessant, wenn durch eine Vielzahl von Erben oder Erbstreitigkeiten eine Zersplitterung bzw. der Verkauf des Unternehmens droht. Durch die Festlegung des Stiftungszwecks kann der Stifter darauf Einfluss nehmen, dass mit dem Familienunternehmen auch nach seinem Tod nach seinen Vorstellungen verfahren wird. Daneben ist der Versorgungsaspekt von Bedeutung: Die Familienstiftung zeichnet sich dadurch aus, dass die Erträge der Stiftung – anders als bei einer gemeinnützigen Stiftung – in beliebigem Umfang dem Stifter und dessen Angehörigen zugewendet werden können.

Steuerliche Anreize?

Die reine Familienstiftung ist kein „Steuersparmodell“. Da die Stiftungserträge den Familienmitgliedern zufließen und damit privaten Zwecken dienen, genießt die Familienstiftung keine besonderen steuerlichen Privilegien. Die Zuwendungen des Stifters an die Stiftung sind erbschafts- bzw. schenkungsteuerpflichtig. Zudem unterliegt die Familienstiftung der sog.  Erbersatzsteuer, das heißt es wird alle 30 Jahre ein Erbfall fingiert und die Stiftung entsprechend besteuert. In der laufenden Besteuerung unterliegt die Familienstiftung insbesondere der Körperschaftsteuer (derzeit 15%) sowie gegebenenfalls der Gewerbesteuer. Die Auszahlungen der Stiftung an die begünstigten Familienmitglieder unterliegen der Abgeltungsteuer (derzeit 25%).

Erbersatzsteuer, das heißt es wird alle 30 Jahre ein Erbfall fingiert und die Stiftung entsprechend besteuert. In der laufenden Besteuerung unterliegt die Familienstiftung insbesondere der Körperschaftsteuer (derzeit 15%) sowie gegebenenfalls der Gewerbesteuer. Die Auszahlungen der Stiftung an die begünstigten Familienmitglieder unterliegen der Abgeltungsteuer (derzeit 25%).

Kombinationsmodell Doppelstiftung

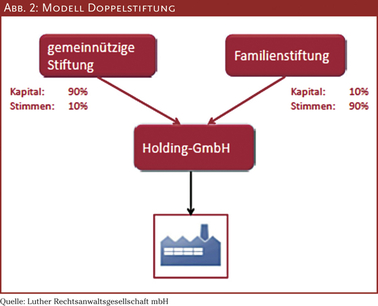

Die Doppelstiftung stellt eine Kombination aus gemeinnütziger Stiftung und Familienstiftung dar. Die gemeinnützige Stiftung wird mit einem hohen Kapitalanteil und einem geringen Stimmrechtsanteil ausgestattet, wodurch die Belastung mit Erbschaft- bzw. Schenkungsteuer erheblich reduziert werden kann. Die Familienstiftung erhält dagegen einen geringen Kapitalanteil und einen hohen Stimmrechtsanteil, was die Einflussnahme der Unternehmerfamilie auf die Unternehmensführung sichert. Die Beteiligung am laufenden Unternehmensgewinn kann nach geltendem Steuerrecht in den Grenzen des steuerlichen Gestaltungsmissbrauchs relativ flexibel ausgestaltet und damit den Versorgungsbedürfnissen der Stifterfamilie angepasst werden.

Fazit:

Die Familienstiftung stellt eine attraktive Nachfolgeoption für das Familienunternehmen dar, insbesondere wenn der dauerhafte Erhalt des Unternehmens, dessen Fortführung in der Tradition des Stifters sowie die Versorgung der Unternehmerfamilie gesichert sein sollen. Durch die Kombination mit einer gemeinnützigen Stiftung können steuerliche Vorteile der gemeinnützigen Stiftung genutzt werden (sog. Doppelstiftung). In jedem Fall sind bei der Nachfolgegestaltung viele rechtliche und steuerliche Aspekte zu berücksichtigen, die eine gründliche Planung und sorgfältige Umsetzung unumgänglich machen.