Die staatlichen Maßnahmen zur Eindämmung der COVID-19-Pandemie führten in den vergangenen 14 Monaten zu erheblichen Einschränkungen des sozialen wie auch des wirtschaftlichen Lebens in Deutschland und der gesamten Welt. Der Bund hat schnell gehandelt und zur Abmilderung dieser Auswirkungen auf die Wirtschaft in Deutschland eine Vielzahl von Maßnahmen beschlossen sowie Schutzschirme aufgespannt – unter anderem auch das Gesetz zur Errichtung eines Wirtschaftsstabilisierungsfonds (Wirtschaftsstabilisierungsfondsgesetz – WStFG).

Der Wirtschaftsstabilisierungsfonds (WSF) hat ein Volumen von insgesamt 600 Mrd. EUR. Davon sind für mögliche staatliche Garantieübernahmen 400 Mrd. EUR und für Rekapitalisierungsmaßnahmen 100 Mrd. EUR vorgesehen. Ferner kann der Bund weitere Kredite in Höhe von 100 Mrd. EUR für die Refinanzierung von Sonderprogrammen der KfW aufnehmen.

Durch den WSF gewährte Stabilisierungsmaßnahmen

Prominentes und erstes Beispiel für Maßnahmen des WSF ist das Stabilisierungspaket für die Deutsche Lufthansa AG, die durch die coronabedingten Reisebeschränkungen und das damit verbundene Erliegen des Flugverkehrs in die Krise geraten ist. Vorgesehen sind Stabilisierungsmaßnahmen und Kredite von bis zu 9 Mrd. EUR. Davon soll der WSF 5,7 Mrd. EUR als stille Einlagen in das Vermögen der Lufthansa leisten. Zudem hat sich der WSF durch Zeichnung neuer Aktien im Wege einer Kapitalerhöhung in Höhe von 20% am Grundkapital der Lufthansa beteiligt. 3 Mrd. EUR soll die Gesellschaft über KfW-verbürgte Bankkredite erhalten.

Auch der Tourismuskonzern Tui hat sich in der Coronakrise Staatshilfen gesichert. Ein bereits im April 2020 gewährter KfW-Kredit über 1,8 Mrd. EUR wurde im Januar 2021 durch den WSF um weitere 1,05 Mrd. EUR aufgestockt. Zudem zeichnete der WSF eine Anleihe über 150 Mio. EUR.

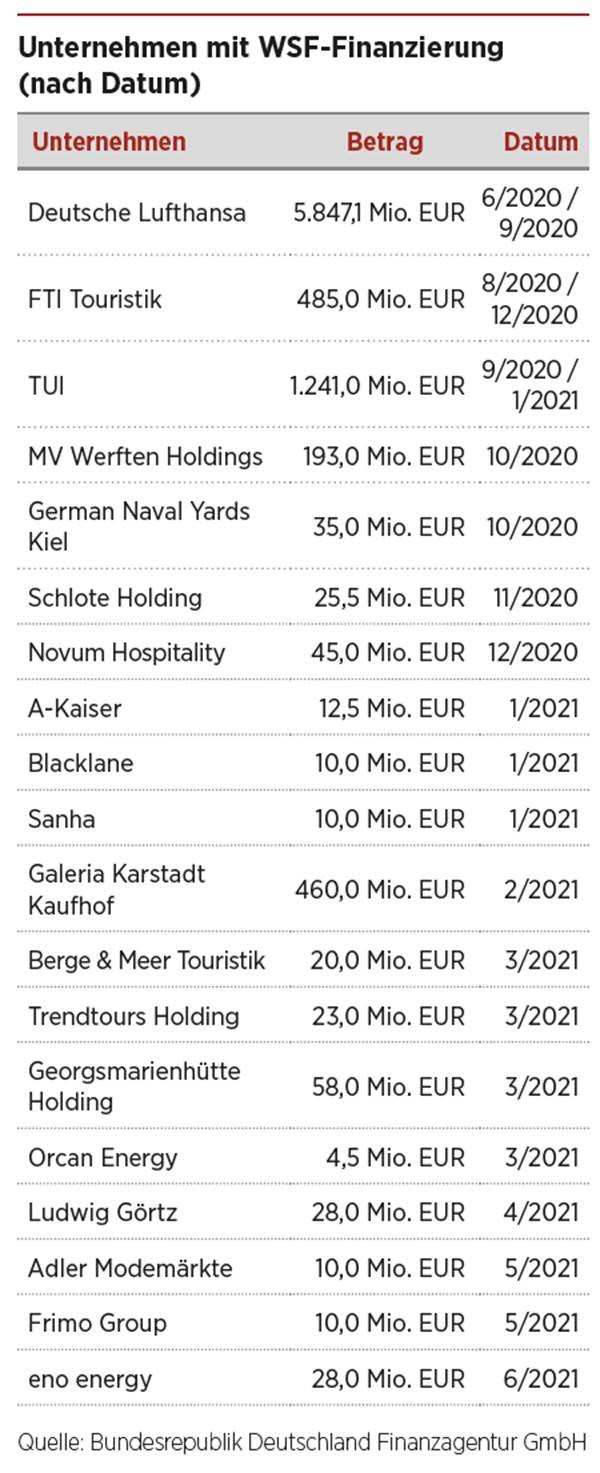

Der WSF hat auch Unterstützungsmaßnahmen durch die Gewährung von Nachrangdarlehen in Höhe von 235 Mio. EUR an die FTI Touristik GmbH, in Höhe von 193 Mio. EUR an die MV Werften Holding Ltd. sowie in Höhe von 35 Mio. EUR an die German Naval Yards Kiel GmbH gewährt. Die Tabelle (links) gibt einen Überblick über alle Finanzierungen aus WSF-Mitteln seit Juni 2020.

Grundlagen des WStFG

Der WSF, der dem Bankenrettungsfonds aus dem Jahr 2008 nachgebildet ist, dient einer Stützung und Stabilisierung von Unternehmen, die aufgrund der Folgen der Coronapandemie in wirtschaftliche Schwierigkeiten geraten sind.

Die Förderung aus dem WSF können grundsätzlich Unternehmen beantragen, die in den letzten beiden Geschäftsjahren vor dem 1. Januar 2020 mindestens zwei der drei folgenden Kriterien erfüllen:

• eine Bilanzsumme von mehr als 43 Mio. EUR,

• Umsatzerlöse von mehr als 50 Mio. EUR und

• eine Arbeitnehmeranzahl im Jahresdurchschnitt von mehr als 249.

Gefördert werden können unabhängig vom Vorliegen der vorgenannten Kriterien auch diejenigen Unternehmen, die einen für die Aufrechterhaltung der öffentlichen Ordnung und für die Sicherheit der Bundesrepublik Deutschland wesentlichen Geschäftsbetrieb haben, sowie Start-ups, die seit dem 1. Januar 2017 eine Finanzierung mit einer Unternehmensbewertung von mindestens 50 Mio. EUR („post money“) abgeschlossen haben.

Mögliche Stabilisierungsmaßnahmen

Zweck des WSF ist die Stabilisierung von Unternehmen durch (i) die Überwindung von Liquiditätsengpässen und (ii) die Schaffung der Rahmenbedingungen für eine Stärkung der Kapitalbasis, wenn eine Bestandsgefährdung dieser Unternehmen erhebliche Auswirkungen auf die Wirtschaft, die technologische Souveränität, Versorgungssicherheit, kritische Infrastrukturen oder den Arbeitsmarkt hätte. Diese Kriterien sind regelmäßig erfüllt, wenn die Unternehmen wie zuvor beschrieben antragsberechtigt sind.

Als mögliche Stabilisierungsmaßnahmen sind in § 21 WStFG Garantien durch den WSF vorgesehen. Der WSF kann für ab dem 28. März 2020 bis zum 31. Dezember 2021 begebene Schuldtitel und begründete Verbindlichkeiten eines Unternehmens der Realwirtschaft Garantien übernehmen, um Liquiditätsengpässe zu beseitigen und die Refinanzierung am Kapitalmarkt zu unterstützen. Die Laufzeit der Garantien und der abzusichernden Verbindlichkeiten darf dabei 60 Monate nicht übersteigen. In der Regel reicht der WSF bankenübliche Ausfallbürgschaften über 90% der gewährten Finanzierung oder für Anleihen entsprechende Garantien aus.

Zudem kann sich der WSF an der Rekapitalisierung von Unternehmen beteiligen (§ 22 WStFG). Eine Beteiligung mit wirtschaftlichem und/oder echtem bilanziellen Eigenkapital hat zu angemessenen Konditionen, insbesondere einer angemessenen Vergütung, zu erfolgen. Mögliche Rekapitalisierungsmaßnahmen können nach derzeitigen Regelungen bis zum 31. Dezember 2021 erfolgen. Sie umfassen etwa den Erwerb von nachrangigen Schuldtiteln, Hybridanleihen, Wandelanleihen, Genussrechten, stillen Beteiligungen oder Anteilen an Unternehmen. Das Standardbeteiligungsinstrument des WSF ist die stille Beteiligung.

Voraussetzungen für eine Förderung durch den WSF

Für eine Förderung durch den WSF sind stets auch folgende Voraussetzungen durch die Unternehmen zu erfüllen:

• anderweitige Finanzierungsmöglichkeiten stehen nicht zur Verfügung;

• der Liquiditäts- und Kapitalbedarf geht auf die COVID-19-Pandemie zurück;

• durch die Stabilisierungsmaßnahmen besteht eine klare und eigenständige Fortführungsperspektive nach Überwindung der COVID-19-Pandemie;

• das Unternehmen bietet Gewähr für eine solide und umsichtige Geschäftspolitik und

• das Unternehmen leistet einen Beitrag zur Stabilisierung von Produktionsketten und zur Sicherung von Arbeitsplätzen.

Die Finanzierungsmaßnahmen des WSF sind angemessen zu vergüten. Bei der zu vereinbarenden Vergütung ist auch die Krisensituation des Unternehmens mit Risikoaufschlägen zu berücksichtigen. Zudem soll die Vergütungsstruktur bei Rekapitalisierungsmaßnahmen Anreize für einen raschen Ausstieg des WSF schaffen; dies hat ein Ansteigen der Vergütungen mit zunehmender Beteiligungsdauer des WSF zur Folge.

Mit den Stabilisierungsmaßnahmen gehen umfangreiche Verpflichtungen der Unternehmen gegenüber dem WSF einher. Hierbei kommen insbesondere die folgenden Punkte in Betracht:

• Verbot der Aufnahme weiterer Kredite,

• bestimmte Mittelverwendung,

• Untersagung von Dividendenausschüttungen,

• Begrenzung der Vergütung der Mitglieder der Geschäftsleitung auf die Grundvergütung zum 31. Dezember 2019,

• Untersagung einer Beteiligung von mehr als 10% an Wettbewerbern beziehungsweise vor- und nachgelagerten Unternehmen,

• umfassende Berichtspflichten und

• Entwicklung einer Ausstiegsstrategie für die Staatsbeteiligung.

FAZIT

Der Bund stellt mit dem WSF einen großvolumigen Rettungsschirm zur Verfügung, um Unternehmen, die aufgrund der Coronapandemie in eine wirtschaftliche Krise geraten sind, zu stabilisieren. Der WSF kann mit großer Schlagkraft zur Krisenbewältigung von Unternehmen beitragen. Unternehmen sollten die Beteiligungsmöglichkeiten durch den WSF unbedingt in Betracht ziehen, wenn eine durch die Coronapandemie bedingte Unternehmenskrise eingetreten ist.

Dieser Beitrag erschien in der Unternehmeredition 2/2021.

Dr. Christian Becker und Dr. Lutz Pospiech

Dr. Christian Becker (li.) ist Partner und Dr. Lutz Pospiech assoziierter Partner bei GÖRG Partnerschaft von Rechtsanwälten mbB, München.

Dr. Christian Becker (li.) ist Partner und Dr. Lutz Pospiech assoziierter Partner bei GÖRG Partnerschaft von Rechtsanwälten mbB, München.