Am 7. April 2018 um 9:09 Uhr verschwand der Tengelmann-Erbe Karl-Erivan Haub am Matterhorn; seitdem wird er vermisst. Die Ehefrau und Kinder von Karl-Erivan streiten nun mit seinen Geschwistern, Christian und Georg, unter anderem darum, wie der Beirat von Tengelmann zu besetzen ist, wie sich die angebliche Erbschaftsteuer von 450 Mio. EUR finanzieren lässt, welche Folgen die Ausschlagung der Erbschaft durch die Ehefrau in Wyoming nach sich zieht oder wem das Antragsrecht nach dem Verschollenengesetz zusteht. Die Entwicklung und Implementierung einer langfristigen Notfallplanung ist nicht nur Aufgabe von Milliardären, sondern gerade auch von Unternehmerfamilien mit „kleineren“ Vermögen.

Erster Schritt zum Schutz des Familienvermögens ist die Überprüfung von Testamenten, Erb- und Eheverträgen. Die zentrale Frage lautet: Führen die Verträge in einem Notfallszenario zum gewünschten Ergebnis? Bleiben die Familie und das Familienunternehmen im Katastrophenfall handlungsfähig? Tragen die Verträge den aktuellen Vermögensverhältnissen und der Versorgungssituation der Familienmitglieder ausreichend Rechnung? Stimmen die Verträge noch mit der aktuellen Gesetzeslage, neuer Rechtsprechung und den jüngsten Erlassen der Finanzverwaltung überein?

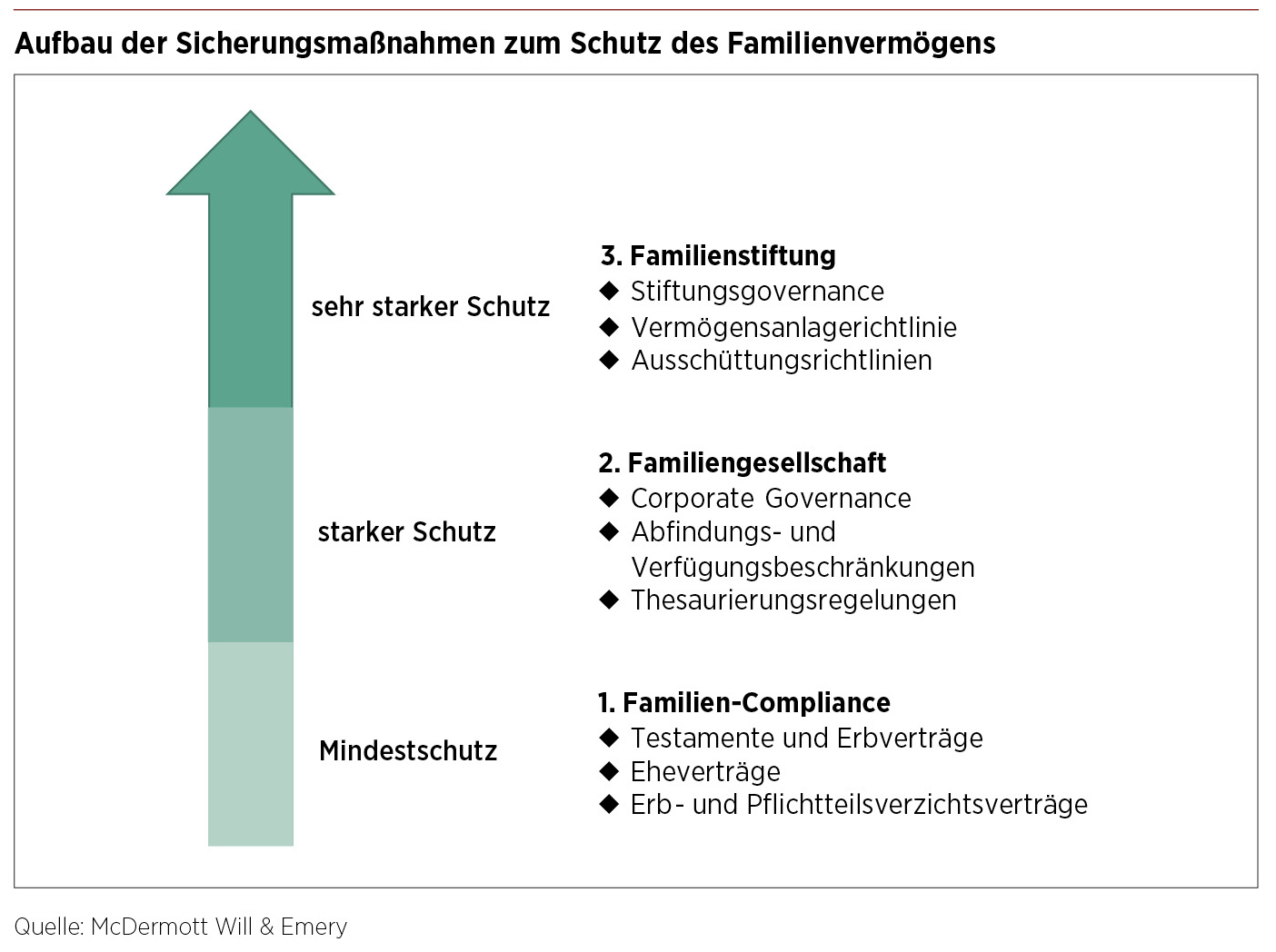

Familien-Compliance

Im Beratungsgespräch ist die Überraschung oft groß, wenn in bestimmten Konstellationen die Sprache auf das gesetzliche Pflichtteilsrecht des Ehegatten, Eltern oder Geschwister kommt oder der Umfang ehebedingter Ausgleichsansprüche nach deutschem oder ausländischem Recht erläutert wird. Bei Durchsicht des letzten Testaments oder Erbvertrags wird dann deutlich, dass Gegenstände vermächtnisweise zugewandt werden, die schon vor Jahren veräußert wurden, die Kinder stehen unter Testamentsvollstreckung, obwohl diese längst das Erwachsenenalter erreicht haben, und als Testamentsvollstrecker ist eine Person eingesetzt, mit der die Familie seit Jahren keinen Kontakt mehr pflegt oder die bereits verstorben ist.

Dazu sind die Verträge steuerlich häufig veraltet, das heißt, Eheverträge sehen statt der modifizierten Zugewinngemeinschaft noch die Gütertrennung vor, deren Folgen die Ehegatten im Fall der Auflösung der Ehe durch Tod nicht beabsichtigen. Gemeinschaftliche Testamente oder Erbverträge sehen das klassische „Berliner Testament“ vor, Freibeträge der Kinder und Enkelkinder werden verschenkt und das Familienheim wird an eine Person (mit-)vererbt, auf die die persönlichen Steuerbefreiungen des ErbStG keine Anwendung finden. Bei Großvermögen sind die Testamente und Erbverträge in der Regel nicht auf die aktuellen Begünstigungsregelungen für Betriebsvermögen abgestimmt, das heißt, es kommt bei Schenkungen oder Erbschaften im Zusammenhang mit der Verschonungsbedarfsprüfung zu substanziellen „Doppelbesteuerungen“, die mit einfachen Verfügungen hätten vermieden werden können.

Familiengesellschaft

Zweiter Schritt zum Schutz des Familienvermögens könnte die Gründung einer Familiengesellschaft sein. Vorteil einer Familiengesellschaft ist die Möglichkeit zur schrittweisen Einbindung (auch minderjähriger) Familienmitglieder bei deren gleichzeitiger Kontrolle. So lassen sich gesellschaftsvertraglich das Verfügungsrecht über die verschenkten Gesellschaftsanteile sowie die Höhe der Abfindung im Falle des Ausscheidens eines Familienmitglieds aus der Gesellschaft einschränken. Auch lassen sich Sonderrechte für die Senioren implementieren, die auch bei weitergehender Übertragung von Anteilen stets die Kontrolle über die Gesellschaft und das Familienvermögen sicherstellen. Durch eine Familiengesellschaft lassen sich auch gesetzliche Pflichtteilsrechte einschränken.

Die Wahl der geeigneten Rechtsform hängt wesentlich von steuerlichen Überlegungen ab. Bei entsprechend langfristiger Planung lassen sich die schenkungsteuerlichen Freibeträge der Eltern oder Großeltern gegenüber ihren Kindern beziehungsweise Enkeln sogar mehrfach nutzen. Zudem stößt die gesellschaftsrechtliche Organisation des Familienvermögens die Tür zu den Begünstigungsregelungen für Betriebsvermögen auf, die – unter bestimmten Voraussetzungen – die steuerfreie Übertragung auch über die gesetzlichen Freibeträge hinaus ermöglicht. Auch zur langfristigen Gewinnthesaurierung sind Familiengesellschaften gut geeignet. Der Gesellschaftsvertrag sollte vorsehen, in welchem Umfang Gewinne ausgeschüttet beziehungsweise entnommen werden können und ob Sonderzahlungen zur Begleichung von Erbschaft- und Schenkungsteuern möglich sein sollen.

Familienstiftung

Ist aus Sicht der Familie die Vermögensverklammerung noch nicht ausreichend, kommt als dritter Schritt die Errichtung einer Familienstiftung in Betracht. Eine Familienstiftung ist eine rechtsfähige, verselbstständigte Vermögensmasse ohne Gesellschafter, deren Zweck die Versorgung der Stifterfamilie ist. Ein wesentlicher Vorteil der Familienstiftung liegt darin, dass das Stiftungsvermögen grundsätzlich dem Zugriff von Ehegatten, Pflichtteilsberechtigten und Gläubigern der Familie entzogen ist.

Die Vermögensübertragung auf die Familienstiftung unterliegt der Schenkungsteuer, wobei – ebenso wie auf die alle 30 Jahre anfallende Erbersatzsteuer – die Begünstigungsregelungen für Betriebsvermögen Anwendung finden, die zu einer vollständigen Steuerbefreiung führen können. Familienstiftungen sind ideale Thesaurierungsvehikel. Eine selbstständige Stiftung kann sämtliche Einkunftsarten verwirklichen, das heißt, Grundstücke können nach einer zehnjährigen Haltedauer grundsätzlich steuerfrei verkauft werden und gleichzeitig ist die 95%ige Steuerbefreiung für Dividenden- und Veräußerungsgewinne bei Beteiligungen an anderen Körperschaften grundsätzlich anwendbar. Stiftungen unterliegen unter bestimmten Umständen nicht der Gewerbesteuer.

Die Stiftungssatzung sollte dem Stiftungsvorstand, der bei einer inländischen Stiftung auch mit Familienangehörigen besetzt werden kann, klare Vorgaben für die Vermögensanlage und Ausschüttungen an die Hand geben. Ausschüttungen an begünstigte Destinatäre unterliegen wie Dividendenausschüttungen der Abgeltungsteuer zuzüglich Solidaritätszuschlag, was gerade bei langfristiger Thesaurierung und Begünstigten mit einem hohen Steuersatz zu einer effektiven Steuerentlastung führen kann.

Fazit

Wer rechnet schon damit, dass ein erfahrener Skibergsteiger einfach in den Schweizer Bergen verschwindet? Der Fall Tengelmann zeigt auf tragische Weise, wie schnell ein Notfallszenario eintritt. Hätte Karl-Erivan Haub durch entsprechende Sicherungsmaßnahmen vorgesorgt, wäre der Familie zwar diese furchtbare Erfahrung nicht erspart geblieben – der Familienstreit würde aber sicherlich nicht mit gleicher, erbitterter Härte geführt. Die Zukunft wird für uns noch viele Überraschungen bereithalten. Wer hat letztes Jahr um diese Zeit schon die Auswirkungen von Corona vorhergesehen? Vielleicht bieten daher die anstehenden Feiertage Gelegenheit, mit dem Ehepartner oder der Familie über Sicherungsmaßnahmen zum Schutz des Familienvermögens zu sprechen.

Dieser Beitrag ist erschienen in der Unternehmeredition 4/2020.

Dr. Nils Wighardt

Dr. Nils Christian Wighardt betreut bei McDermott Will & Emery Mandanten in allen Aspekten des Erb-, Gesellschafts- und Steuerrechts. Als Rechtsanwalt, Steuerberater und Fachanwalt für Steuerrecht berät Dr. Wighardt Unternehmer, Familienunternehmen, Family Offices, Stiftungen, Gesellschafter, Eigentümer und Mitglieder von Führungsgremien, aber auch einzelne Familienmitglieder.

Jonathan Storz

Jonathan Storzist Mitglied der Praxisgruppe Steuerrecht bei McDermott Will & Emery und beschäftigt sich in diesem Zusammenhang insbesondere mit Fragen des nationalen und internationalen Ertrag- sowie Erbschaft- und Schenkungsteuerrechts.