Risikoübernahme ist eine elementare Facette des Unternehmerbegriffs. Mit Blick auf das Familienvermögen zeigen sich die deutschen Firmenlenker jedoch eher vorsichtig. Für fast die Hälfte (47%) besteht das Anlageziel gemäß einer aktuellen Umfrage im Werterhalt. Dies dürfte sich mit risikoarmen Anlagen jedoch immer schwieriger erreichen lassen, denn das Inflationsgespenst nimmt immer realere Züge an: Nach +4,1% im September erhöhte sich die monatliche Teuerungsrate in Deutschland im Oktober noch einmal auf +4,5%. Das ist der höchste Wert seit August 1993.

Und es ist durchaus möglich, dass wir uns an steigende Preise gewöhnen müssen. Zwar überwiegt nach wie vor die Meinung, es handele sich um ein kurzfristiges Phänomen basierend auf Basis- und Sondereffekten wie niedrigen Vorjahreswerten, dem Auslaufen der vorübergehenden Mehrwertsteuersenkung, dem Start der CO2-Bepreisung und einem Wiederanstieg der Produktion mit Ende der globalen Lieferengpässe. Doch ein Blick auf die Inflationserwartungen spricht eine andere Sprache: Waren diese trotz steigender Preise lange Zeit relativ solide verankert, rechnen gemäß letztem Bundesbank-Panel mittlerweile rund 80% der Privatpersonen mit zum Teil deutlich steigender Inflationsrate. Der Mittelwert der Erwartungen für die kommenden zwölf Monate liegt inzwischen bei knapp 4%.

Gekommen, um zu bleiben?

Hier macht sich die Angst vor andauernden Lieferengpässen, steigender CO2-Bepreisung und zunehmender Deglobalisierung bemerkbar. Marktnähere Indikatoren wie die Break-even-Inflationsrate, die sich aus dem Renditeunterschied zwischen normalen und inflationsindexierten Anleihen mit vergleichbarem Risiko und gleicher Laufzeit berechnet, zeichnen ein ähnliches Bild, auch wenn die eingepreisten Inflationserwartungen für die kommenden Jahre immer noch deutlich unter den aktuellen Teuerungsraten liegen. Gelingt es nicht, die Inflationserwartungen im Zaum zu halten, könnte sich eine Lohn-Preis-Spirale in Gang setzen, die das Preisniveau dauerhaft steigen lässt. Immer mehr Unternehmerfamilien sorgen sich deshalb um den langfristigen Erhalt des Betriebs- und Privatvermögens. Auf eine baldige Zinswende sollte sich auch bei anhaltender Teuerung jedoch niemand verlassen – angesichts einer noch immer herrschenden Pandemie mit anhaltender konjunktureller Unsicherheit und gestiegenen Staatsschulden sind der EZB de facto die Hände gebunden.

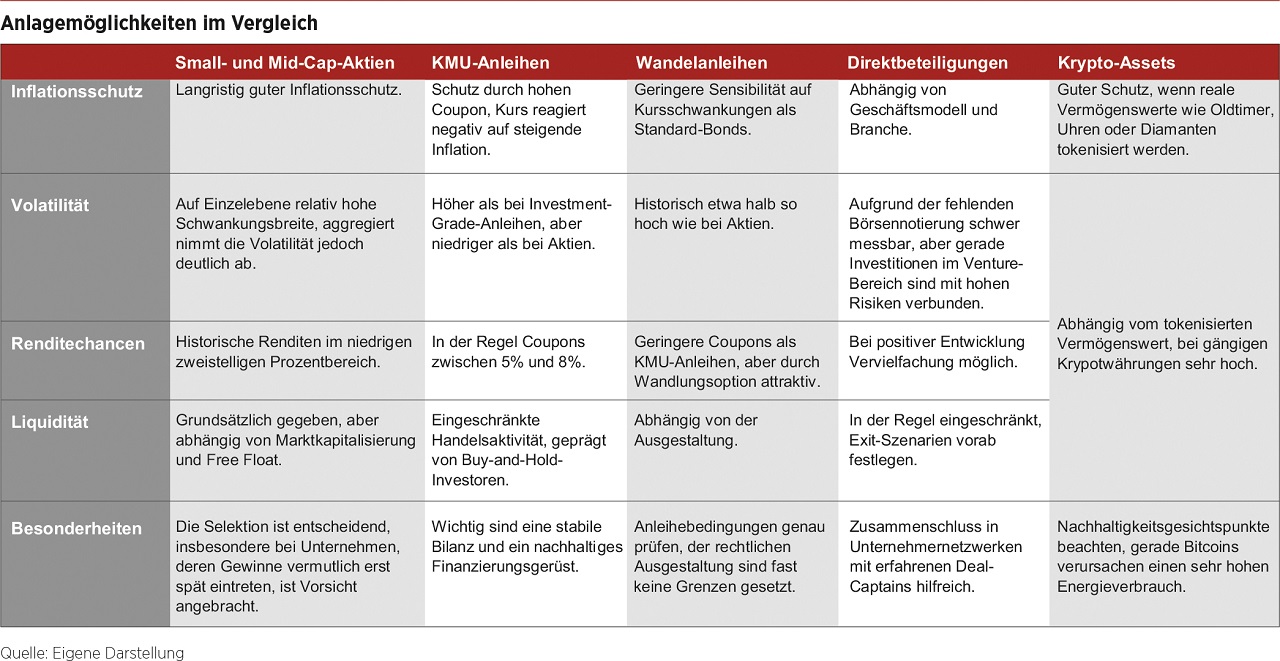

Was also tun, wenn die Zinsen langfristig unter der Inflationsrate liegen könnten? Um das Familienvermögen zu schützen oder gar zu mehren, müssen Unternehmerfamilien weg von den vermeintlich sicheren festverzinslichen Anlagen und hin zu mehr Risiko und Diversifikation. Insbesondere Kapitalmarktprodukte müssen an Bedeutung gewinnen. Doch welche Assetklasse kann hinsichtlich Inflationsschutz und Risiko-Rendite-Verhältnis besonders punkten? Eine naheliegende Antwort sind Hochzinsanleihen. Selbst wenn man nicht mit einem Anstieg des allgemeinen Zinsniveaus rechnet, liegen die Coupons hier in der Regel oberhalb der aktuellen Teuerungsrate. Weil die Kurse am gesamten Rentenmarkt angesichts der Inflationsentwicklung zuletzt unter Druck geraten sind, bieten sich zudem teilweise gute Einstiegschancen zu gestiegenen Renditen. Gegenüber Investment-Grade-Anleihen zeichnen sich High-Yield-Papiere gemessen an der Duration außerdem durch eine niedrigere Zinssensitivität aus.

Aktien oder Anleihen?

Während das Risiko-Rendite-Verhältnis bei inflationsbedingt steigender Volatilität derzeit für Anleihen spricht, eignen sich Aktien auf lange Sicht häufig gut als inflationsgeschützte Anlage. Mit Blick auf frühere Marktphasen haben sich Aktienindizes gerade bei moderater Inflation gut entwickelt. Entscheidend ist jedoch die Auswahl. Den besten Inflationsschutz bieten Anteile an Firmen, die über eine gewisse Preissetzungsmacht verfügen. Können die Unternehmen die höheren Kosten an ihre Kunden weitergeben, bleiben die Gewinnmargen stabil und die Aktien verlieren nicht an Wert. Im besten Fall kommen noch Dividendenausschüttungen dazu.

Ein spannender Mittelweg sind Wandelanleihen. Die Anlageklasse vereint das Kurssteigerungspotenzial von Aktien mit der anleihetypischen Absicherung nach unten und bietet einen guten Schutz gegen Inflationsängste: Denn wenn die Zinssätze steigen, gewinnt die Optionskomponente im Regelfall an Wert. Zusammen mit der typischerweise kürzeren Duration reagieren Wandelanleihen dadurch weniger sensibel als andere Anleihen auf Zinsschwankungen. Ihr besonderes Risiko-Rendite-Profil macht Wandelanleihen für Investoren, die Solvency II unterliegen, zudem auch aus regulatorischen Gründen interessant. So kann die Eigenkapitalunterlegung unter Umständen niedriger ausfallen als bei anderen Anlageformen.

Direktinvestments und mehr

Gerade bei Wachstumsunternehmen liegt ein weiterer Vorteil von Wandelanleihen darin, sich frühzeitig einen Zugriff zu sichern. Dies gilt natürlich erst recht für Direktinvestments im Start-up- und Venture-Umfeld, die eine attraktive Kombination aus relativ niedrigen Bewertungsniveaus und höheren Einflussmöglichkeiten bieten. Vermögende Unternehmer agieren hier häufig über Co-Investments innerhalb geeigneter privater Netzwerke. Der Zugang zu solchen Anlagemöglichkeiten mit entsprechend hohen Renditechancen ist mitunter sehr exklusiv. Die Mindestinvestitionssumme beträgt in der Regel rund 100.000 EUR, kann in Abhängigkeit von den Erfordernissen und mit fortschreitender Unternehmensentwicklung jedoch auch deutlich höher liegen. Co-Investoren sollten zudem folgende Finanzierungsrunden im Hinterkopf haben, um nicht zu stark verwässert zu werden.

Für besonders techaffine Family Offices können auch Krypto-Assets eine spannende Option sein. Hier braucht es jedoch starke Nerven, denn die Volatilität ist hoch. Das vereint sich nur bedingt mit dem Wunsch vieler Unternehmerfamilien nach Robustheit und Entnahmemöglichkeiten. Entsprechend niedrig sind die Anteile an den Gesamtportfolios.

FAZIT

Am Ende heißt das Zauberwort ohnehin Diversifikation – wobei das eigene Unternehmen in der Regel das größte Klumpenrisiko darstellt. Auch hier kann der Kapitalmarkt zur Lösung beitragen. Ein Börsengang bietet oft die beste Wahl, um das Familienvermögen zu diversifizieren, gleichzeitig Kontrolle über das Lebenswerk zu behalten sowie den langfristigen Unternehmenserfolg zu sichern.

Axel Rose

Axel Rose ist Bankkaufmann und Diplomvolkswirt mit mehr als 15 Jahren Erfahrung im Bereich Mittelstandsfinanzierung. Seit 2013 hat er bei BankM zahlreiche börsliche und außerbörsliche Transaktionen begleitetet.