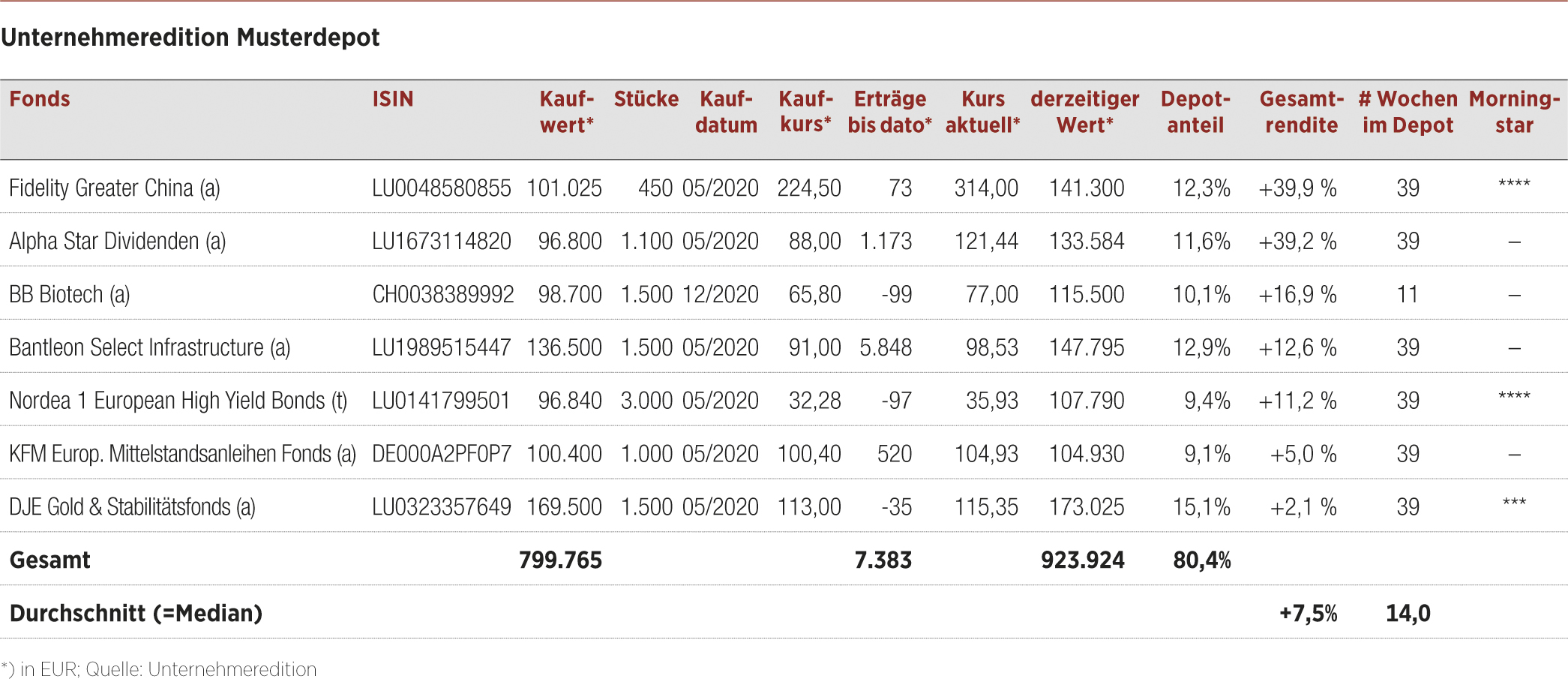

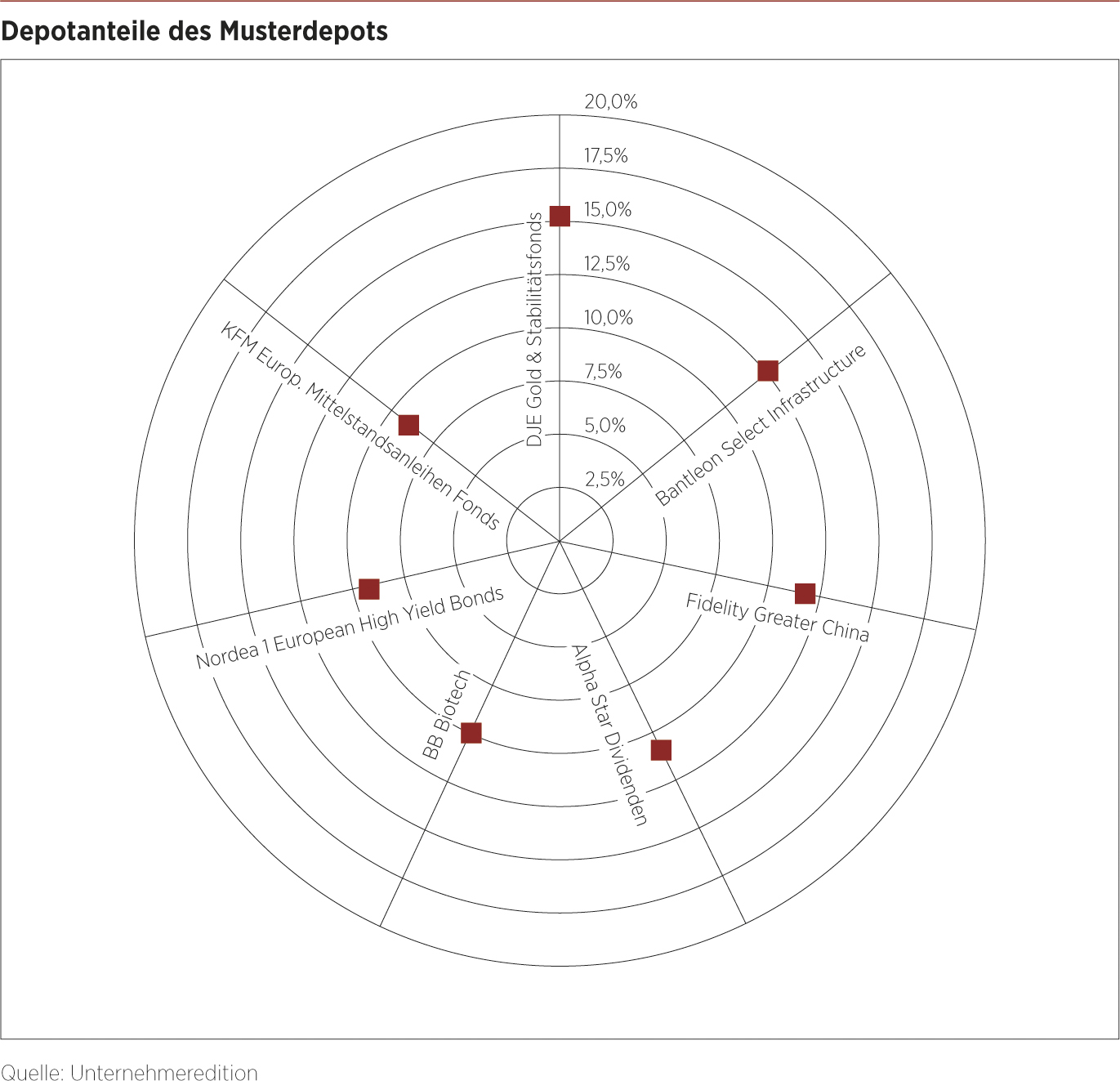

Der Alpha Star Dividenden und der Fidelity Greater China laufen unbeeindruckt vorneweg. Beide hatten wir Mitte Dezember teilreduziert, da deren Gewichtung im Musterdepot nach den Kursgewinnen der vergangenen Monate „bedrohlich“ Richtung 20% angestiegen war. Auferlegte Selbstbegrenzung bei einzelnen Fonds sind 20%.

Gerade der Chinafonds von Fidelity war Anfang Februar noch einmal durchgestartet, kam zuletzt aber einigermaßen deutlich zurück und liegt nunmehr bei rund +40% seit Aufnahme im Mai letzten Jahres. Mit +39% liegt der deutsche Alpha Star Dividenden ebenfalls eindrucksvoll praktisch gleichauf an zweiter Stelle.

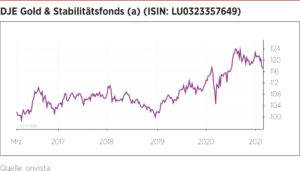

Der Greater China ist trotz Reduzierung bereits wieder bei über 12% Gewichtung angelangt. Der DJE Gold & Stabilität macht zwar 15% aus – allerdings wird der auch nicht mal eben ein Drittel zulegen: Seit Start letzten Mai beträgt der Zugewinn gerade einmal 2,1%.

Impfstoffbooster

Aufs Jahr hochgerechnet ist das noch gar nichts gegen die Performance von Neuaufnahme BB Biotech, dem schweizerischen börsennotierten Biotechaktienfonds aus dem Hause Bellevue: rund 17% Plus seit Anfang Dezember, also binnen zehn Wochen.

Wir hatten im Dezember etwas Sorge, in steigende Kurse hineinzukaufen, und ich betone, dass dieser Text nur eine Momentaufnahme sein kann. Wie der Chart über die letzten Jahre eindrucksvoll zeigt, boten vor allem Rücksetzer wie 2019 oder 2020 die lukrativsten Einstiegsgelegenheiten bei BB Biotech – denn die ihnen zugrunde liegenden Annahmen stellten sich alsbald jeweils als übertrieben oder völlig haltlos heraus. Der Kurs erholte sich jeweils rasend schnell. In den vergangenen zehn Jahren stieg der Wert um fast 600%.

Bei der etwas längeren Seitwärtsperiode von 2018 bis 2020 sollte man bedenken, dass die Schweizer jeweils 5% Dividendenrendite als Ausschüttungsziel anpeilen. Die Gesamtperformance liegt also noch einmal deutlich höher, als der Chart ausweist – Dividende 2020: 3,60 CHF je Anteil. Soll auf der in Kürze stattfinden Hauptversammlung in Stein gegossen werden.

Der Wegbereiter jüngst natürlich: Impfstoffe, um aus der Coronakrise zu kommen. Letzteres überrascht sicherlich nicht. Allerdings sollte man beachten, dass kein Biotechunternehmen große Umsätze oder Gewinne mit Impfstoffen generiert – sie gelten lediglich als imagefördernd. Der Umsatzanteil liegt bei praktisch allen im niedrigen einstelligen Prozentbereich. Trotzdem gehört das Thema aktuell zu den wesentlichen Kurstreibern.

Enthalten im BB-Portefeuille ist beispielsweise Moderna. Ähnlich wie seine Artgenossen von BioNTech/Pfizer basiert der Impfstoff auf mRNA-Technologie, kann aber bei Kühlschranktemperaturen transportiert und gelagert werden. AstraZenecas Vektorviren-Impfstoff ist am günstigsten, aber kommt derzeit einfach nicht aus der Kritik. Der gesunde Menschenverstand sagt, dass sich Moderna durchsetzen wird, sofern genug produziert werden kann. Anders als der mRNA-Impfstoff von BioNTech – Lagerung bei -70 °C – kann das Vakzin von Moderna mit vertretbarem Aufwand auch in Drittweltländer portiert werden. Wenn ich wetten müsste, würde ich einen Jeton auf Moderna platzieren.

BB Biotech ist bekanntermaßen quasi ein börsennotierter Fonds, der Beteiligungen an aussichtsreichen Biotechnologieunternehmen hält. Der innere Wert dieser Beteiligung erhöhte sich im zweiten Halbjahr 2020 um nicht weniger als knapp 21% – auf USD-Basis, dem Hauptmarkt der Schweizer, sogar um 25,5%.

Ausschüttungen

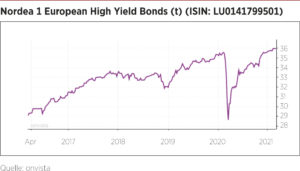

Im Dezember gab es Ausschüttungen mehrerer der im Musterdepot enthaltenen Fonds. Diese haben wir inzwischen berücksichtigt und der entsprechenden Spalte zugewiesen. Erfolgte Ausschüttungen erkennen Sie leicht daran, dass die Spalte ins Positive dreht beziehungsweise sich der Betrag erhöht. Beim nicht-ausschüttenden Fonds von Nordea wird die Spalte „Erträge bis dato“ im Minus verbleiben, er legt seine Gewinne wieder an (t = thesaurierend). Folglich stehen dort nur die Transaktionskosten des Kaufs zu Buche. Die Dividende bei Neuzugang BB Biotech rechnen wir am Tag nach der Generalversammlung Ende März hinzu, auf der die Ausschüttung beschlossen werden soll.

Unsere drei konservativeren Assets, namentlich der Europäische Mittelstandsanleihen Fonds, DJE Gold & Stabilität sowie der Nordea 1 European High Yield, liegen wenig überraschend auf den hinteren drei Plätzen der nach Performance sortierten Übersicht. Es liegt auf der Hand, dass diese Positionen im Zuge einer globalen wirtschaftlichen Erholung – die an der Börse natürlich längst antizipiert wird – nicht mit Aktienfonds mithalten können. Fairerweise sei noch hinzugefügt, dass auch Nordeas Hochzinsanleihenfonds gerade ein neues Allzeithoch erklomm – indes, er tut dies in kleineren Schritten.

Exkurs Convertibles: das Beste aus Aktien- und Anleihewelt

Exkurs Convertibles: das Beste aus Aktien- und Anleihewelt

Ein Thema, das wir bisher noch nicht im Fondsmusterdepot abgedeckt haben, sind Wandelanleihen, auch Convertibles genannt. Wandelanleihen beinhalten das Recht, meist nicht die Pflicht, in Aktien des Emittenten zu tauschen – im Gegenzug für diesen sogenannten Equity Kicker werden sie niedriger verzinst als reguläre Anleihen desselben Emittenten. Convertibles ist im Englischen zugleich der Begriff für Cabrios.

Stellen Sie sich das also folgendermaßen vor: Bei unvorteilhaftem (Börsen-)Wetter schließt man das Verdeck, die Wandelanleihe verhält sich tendenziell wie eine Anleihe; bei gutem Wetter öffnet man das Verdeck und der Wandler folgt den Kursavancen der zugrunde liegenden Aktie – schließlich winkt ja eine Umwandlung in dieselbe. Kurse von Wandelanleihen können also weit über pari klettern, je nachdem, wie gut der Aktienkurs des Emittenten gelaufen ist.

In der aktuellen Börsenphase, in welcher Aktienkurse der wirtschaftlichen Entwicklung schon weit voraus zu sein scheinen, wäre ein zusätzliches Aktienengagement für den einen oder anderen zu risikoträchtig. Aber man könnte sich auch gewaltig irren – vielleicht laufen die Kurse noch erheblich weiter. Genau für diesen Fall eignen sich Wandelanleihen: Falls man zu konservativ war, kein Problem; falls man korrekterweise konservativ war, bleibt immerhin wie bei jeder Anleihe der jährliche Coupon. Der Verzicht auf Performance wird überschaubar ausfallen.

AUSBLICK

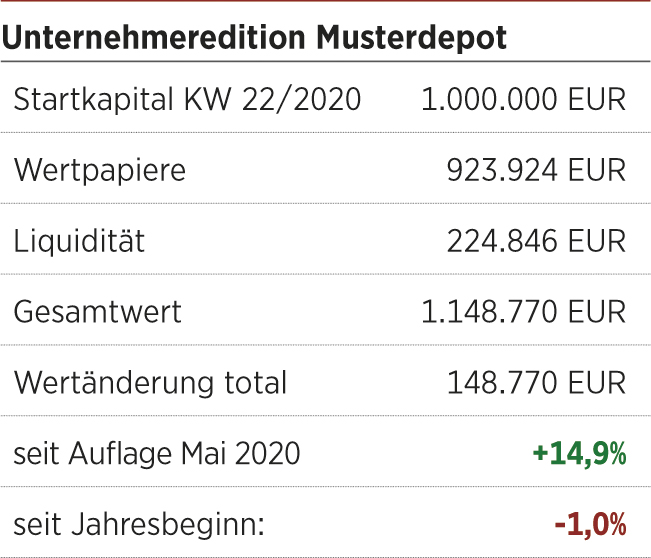

Wir sind zu 80% investiert und die Entwicklung seit Start Ende Mai 2020 ist weiterhin überragend – für ein Fondsmusterdepot. Die nicht-investierten 20% werden nicht verzinst, werfen mithin keinerlei Rendite ab. Ganz wie im realen Leben. Es wird früher oder später Rückschläge und Rücksetzer geben, und genau dafür braucht man einen gewissen Teil freier Liquidität. Oder natürlich, falls eine ganz neue Investmentidee daherkommt, auch da sich die grundsätzliche Ausrichtung jederzeit ändern könnte. Das kann der Natur der Sache nach jederzeit der Fall sein – siehe Exkurs Convertibles.

Alle aktuellen Werte unseres Fonds-Musterdepots finden Sie jederzeit hier.

Falko Bozicevic ist Chefredakteur des GoingPublic Magazins sowie des Anleihe-Portals BondGuide. Seine Schwerpunkte liegen vor allem auf makroökonomischen Themen sowie Investment-Fragen rund um IPOs, Anleihen und Fonds.