Der deutsche Schuldscheinmarkt ist über die vergangenen Jahre stetig gewachsen und erreichte allein im Jahr 2019 ein geschätztes Neuvolumen von 27 Mrd. EUR (+16% gegenüber dem Vorjahr) sowie ein geschätztes Gesamtvolumen von inzwischen circa 200 Mrd. EUR. Das Schuldscheindarlehen stellt sich zunehmend als erste Alternative zur Unternehmensfinanzierung dar. VON FRANK GÜNTHER, WOLF WASCHKUHN, DR. PETER RUSSO UND MARVIN ARMBRUSTER

Der Anleihemarkt erzielte 2019 ein niedrigeres Neuvolumen – 115 Mrd. EUR gegenüber dem Vorjahr mit 123 Mrd. EUR –, obwohl sich die Anzahl der Neuemittenten auf 280 signifikant erhöhte. Hinzuzurechnen ist hier noch der Markt für Mittelstandsanleihen, der mit einem Neuvolumen von 918 Mio. EUR um circa -20% gegenüber dem vergangenen Jahr eingebrochen ist.

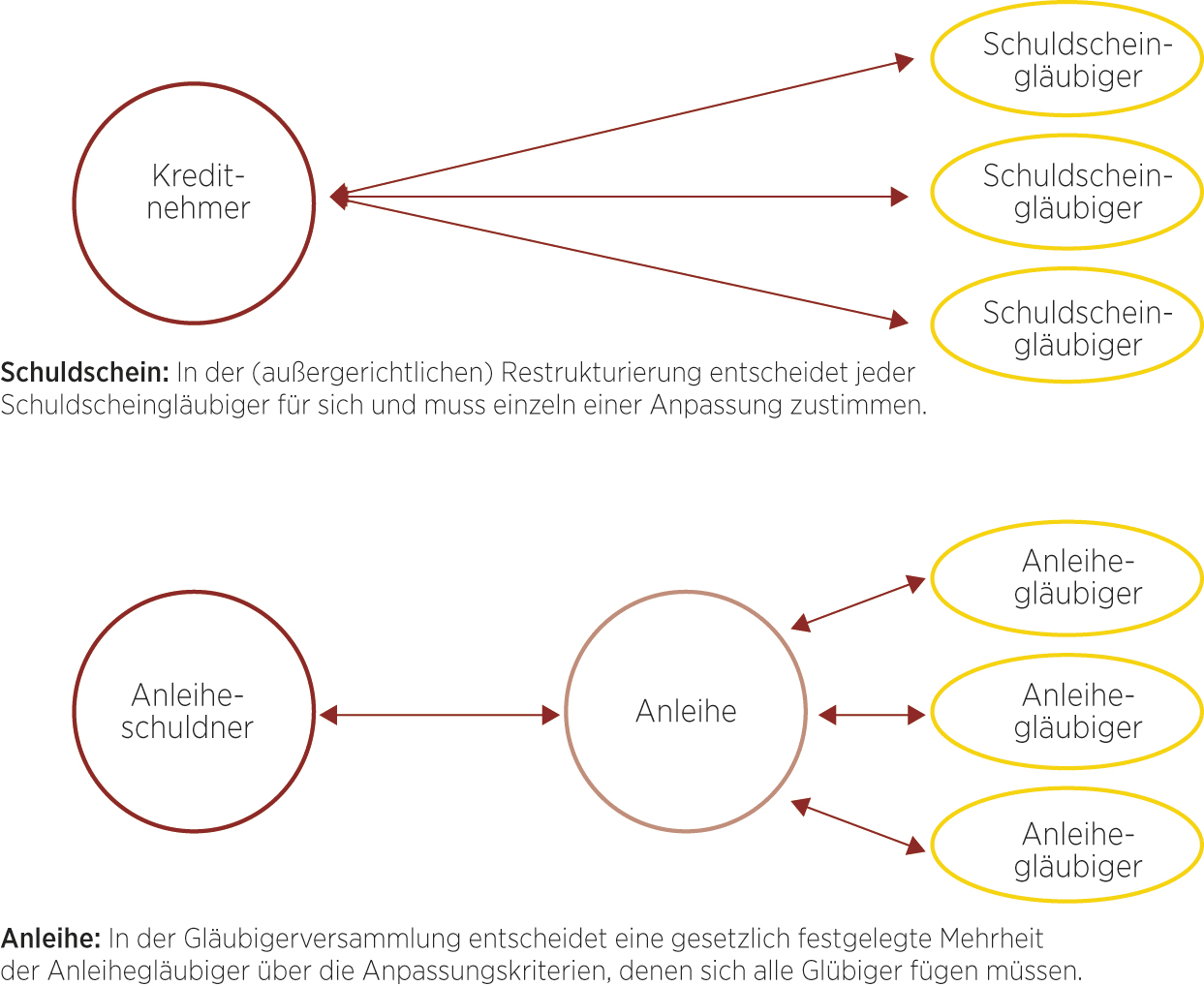

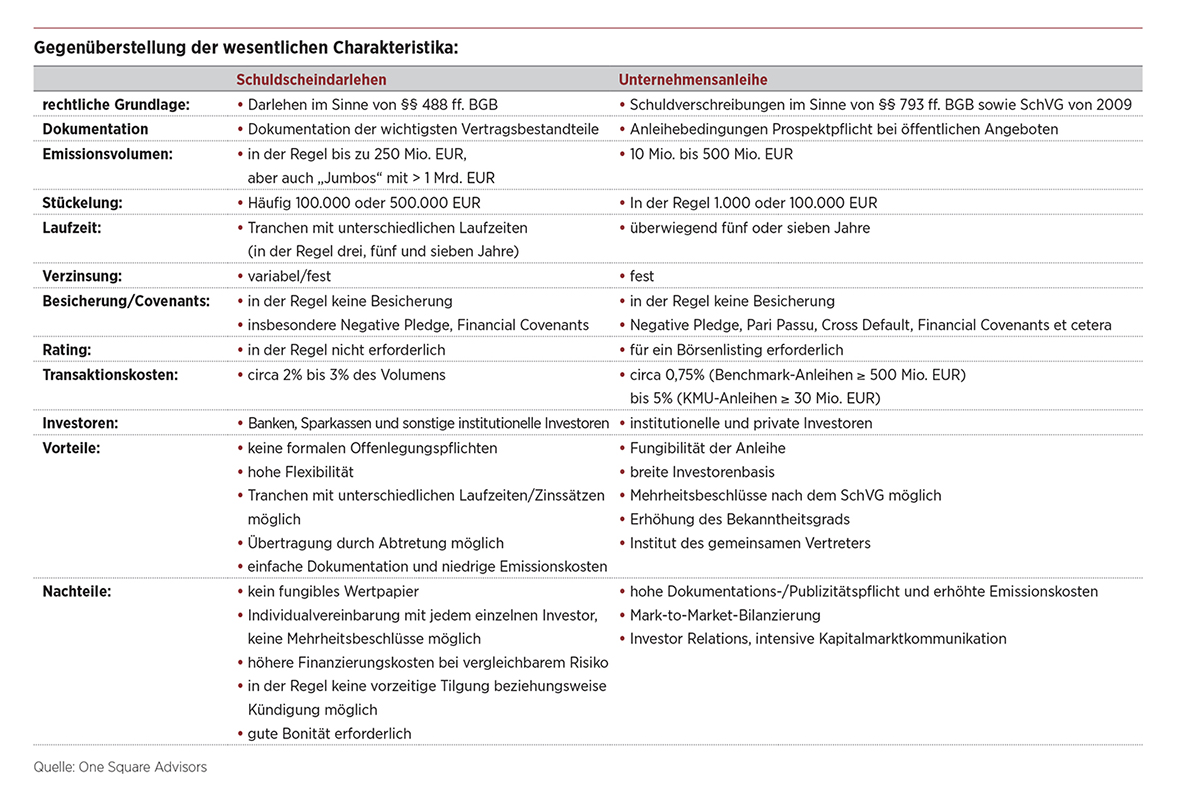

Der Schuldschein ist im Gegensatz zur häufig vernehmbaren Annahme kein Wertpapier, sondern ein Kreditinstrument. Bei der Emission entsteht zwischen dem Emittenten und jedem sogenannten Investor ein bilaterales Kreditverhältnis, das in einem für alle Beteiligten bindenden Vertragsverhältnis dokumentiert wird. In dieser Struktur liegt bereits eine wesentliche Herausforderung für den Fall einer notwendigen Restrukturierung: Eine Änderung der Darlehensbedingungen ist nur mit Zustimmung aller Kreditgeber möglich.

Eine Option der Restrukturierung mittels Mehrheitsentscheidungen – wie im Fall einer Anleihe – ist nicht vorgesehen. Die Installation einer gemeinsamen Vertretung – wie im Schuldverschreibungsgesetz durch Wahl der Schuldscheingläubiger – ist ebenso nicht vorgesehen und erfolgt in der Regel auf Initiative des Emittenten. Eine interessengerechte Vertretung der Schuldscheingläubiger wird daher nur möglich, wenn der Emittent einen emittenten- und bankenunabhängigen, „echten“ Interessenvertreter etabliert.

Mit der Begebung einer Anleihe erschließt sich das Unternehmen den Kapitalmarkt und damit eine (weitere) wichtige Quelle zur Beschaffung von Refinanzierungskapital, zusätzlich zu einer reinen (Konsortial-)Bankenfinanzierung. Zudem wird die Finanzierungs- und Kapitalstruktur diversifiziert, jedoch ohne Änderung der Eigentümerstruktur. In der Praxis dient die Aufnahme von Anleihekapital in häufigen Fällen der Umfinanzierung, das heißt der (teilweisen) Ablösung bestehender und zugleich teurer Finanzverbindlichkeiten. Als positiver Nebeneffekt werden die Anzahl der Gläubiger sowie das Fälligkeitenprofil breiter gestreut. Außerdem gewinnt der Emittent, soweit noch nicht vorhanden, erste Kapitalmarkterfahrungen.

Restrukturierungspraxis

COVID-19 hat in einigen Branchen zum kompletten Shutdown sowie zeitweise zum vollständigen Umsatzverlust geführt und ist aktuell der maßgebliche Treiber für alle anstehenden Finanzrestrukturierungen. Das gilt, wie unsere jüngsten Recherchen zeigen, sowohl für Schuldscheine als auch für Unternehmensanleihen. Allerdings sprechen die meisten Unternehmen in diesem Zusammenhang eher nicht von Restrukturierung, sondern von „notwendigen Anpassungen“ der Anleihebedingungen.

Der Charakter der Finanzierungsinstrumente ist ein wesentlicher Treiber der Umsetzung einer Restrukturierung respektive Anpassung. Bei einer Bankfinanzierung steht dem Unternehmen in der Regel eine überschaubare Anzahl von Finanzierungspartnern gegenüber, die bei der Anpassung von Darlehen und Krediten wirtschaftlich getrieben, entscheidungsfähig und restrukturierungskompetent sind.

Bei Anleihen sieht das Schuldverschreibungsgesetz die Möglichkeit von für alle Investoren bindenden Mehrheitsentscheidungen im Rahmen einer Gläubigerversammlung sowie den gemeinsamen Vertreter als Ansprech- und Verhandlungspartner vor, der auch im Insolvenzverfahren Entscheidungen treffen kann. In der Praxis erfolgt eine Anpassung der Bedingungen an das operative Leistungsvermögen des Unternehmens:

- Verlängerung der bestehenden Anleihe noch vor Fälligkeit

- Anpassung des Zinssatzes (Reduzierung auf Sanierungszins oder Zinsstaffel)

- Zerobond mit Aufschlag bei Rückzahlung

- Aufwertung durch Sicherheitenangebot (durch materielle Sicherheitenbestellung oder durch Aufnahme eines gemeinsamen Vertreters für die Anleihegläubiger mit Reportingfunktion)

Der Schuldschein ist in dieser Hinsicht ein „Schönwetterinstrument“. Die Flexibilität des Bankkredits und die Möglichkeit, Mehrheitsentscheidungen zu treffen, kennt er nicht. Trotz der Ähnlichkeit zur Anleihe besteht eine Schuldscheinemission aus einer Vielzahl von einzelnen Kreditverhältnissen zwischen dem Unternehmen und jedem einzelnen Schuldscheingläubiger.

Mehrheitsentscheidungen sind in der klassischen Schuldscheindokumentation nicht vorgesehen. Das macht den Schuldschein in einer Restrukturierung so herausfordernd, da in einer außergerichtlichen Restrukturierung jeder Schuldscheingläubiger für sich entscheiden und einzeln zustimmen muss.

Einer der prominentesten Fälle einer Restrukturierung von Schuldscheinen ist Gerry Weber. Daneben sind insbesondere Emittenten aus der Automobilindustrie in den Fokus geraten.

Fallstudie Gerry Weber

Unsere Erfahrung zeigt: Kurz- und mittelfristig sind Lösungen für den Schuldschein nur durch das Zusammenhalten der Gläubigerstruktur und die frühzeitige Einbindung von Investoren, die bereit sind, „Abweichler“ herauszukaufen, zu erreichen.

Gerry Weber ist dafür ein Paradebeispiel. Die enttäuschende operative Performance im Geschäftsjahr 2018 ließ dem Unternehmen nicht ausreichend Liquidität zur Verfügung, um Anfang November 2018 die Fälligkeiten der Schuldscheindarlehen in Höhe von 31 Mio. EUR von insgesamt 195 Mio. EUR ausstehenden Schuldscheinen zu tilgen. Die insgesamt circa 120 Darlehensgeber setzten sich überwiegend aus Sparkassen und Genossenschaftsbanken zusammen, oft mit kleinen Beständen in Höhe von 500.000 EUR.

Die intensive Kommunikation mit den Darlehensgebern sowie die Gründung eines Ad-hoc-Komitees der langfristigen Finanzierer zur direkten Verhandlung mit der Gesellschaft ermöglichten zunächst eine 100%ige Zustimmung zu einer Stundung der fälligen Verbindlichkeiten. Allerdings trat eine kleine Gruppe von Schuldscheininvestoren auf, die eine sogenannte Hold-out-Strategie verfolgte, sich jeder konstruktiven Kommunikation versagte und eine Rückzahlung zu par verlangte.

Mit entsprechender politischer Unterstützung konnten diese „Abweichler“ überzeugt werden, ihre Positionen zu angemessenen Preisen zu verkaufen. Dies wurde möglich durch die Unterstützung von Investoren, die die Positionen der exitwilligen Schuldscheininvestoren übernahmen.

Problematisch, aber lösbar waren die Einigung über ein zukünftiges Besicherungskonzept und die Verteilung der Sicherheiten zwischen den beteiligten Finanzierungspartnern. Am Ende scheiterte die konsensuale Restrukturierung jedoch an der Bereitstellung der notwendigen KK-Linien.

Gerry Weber wurde nun im Rahmen eines Insolvenzplans restrukturiert, der von den Investoren, die auch während des Prozesses unterstützt hatten, finanziert wird. Dabei wurde den Schuldscheingläubigern eine Möglichkeit zur Wertaufholung angeboten, indem sie ihre Forderungen in eine Anleihe oder eine Wandelanleihe tauschen. One Square agierte während des Insolvenzplanverfahrens für die Schuldscheininhaber als gemeinsamer Vertreter und wird diese Rolle nun auch für die Anleiheinvestoren wahrnehmen.

Beispiel Sanha

Die Restrukturierung der Anleihe der Sanha GmbH & Co. KG ist ein typischer COVID-19-Fall. Seit März 2019 hatte sich die Lage dramatisch geändert. Umsatz und Auftragseingang brachen massiv ein und die Liquidität wurde knapp. Auf Vorschlag von One Square als gemeinsamen Vertreter wurden die Bedingungen der Unternehmensanleihe 2013/23 im Rahmen einer Anleihegläubigerversammlung angepasst, um Sanha den nötigen Liquiditätsspielraum zur Bewältigung der kommenden wirtschaftlichen Rezession zu verschaffen sowie den Werterhalt der Anleihe wie auch deren Rückzahlung zu sichern. Dies wurde möglich mit einer Präsenz von 25,2% und einer Mehrheit der von 99,9% und zeigt deutlich die strukturellen Vorteile der Anleihe in der Restrukturierung.

Für den Schuldschein sind die wichtigsten Lehren aus der Restrukturierung Gerry Webers:

- frühzeitige und klare Kommunikation mit den Schuldscheininvestoren, um die Anzahl der „Abweichler“, die eine „Hold-out Strategie“ verfolgen, zu minimieren und die Gruppe zusammenzuhalten

- Entwicklung eines alternativen „Cramdown- Mechanismus“ (zum Beispiel COMI Shift), um 100% Zustimmungserfordernis zu vermeiden

- Herauskaufen von Schuldscheininvestoren zu realistischen Marktpreisen und Etablierung eines angemessenen Preisniveaus

- politischer Druck auf höchstem Level (Landesbank-Vorstand, Politik, Gewerkschaften et cetera), um kleinere lokale Banken für eine konsensuale Restrukturierung zu gewinnen

- Vorbereitung eines Insolvenzplans für den Fall, dass eine konsensuale Restrukturierung scheitern sollte.

FAZIT

Während sich für die Anleihe eine bewährte Restrukturierungspraxis etabliert hat, steht die Restrukturierung des Schuldscheins noch am Anfang. Allerdings zeigt sich schon heute, dass Corona in diesem Zusammenhang wie ein Brandbeschleuniger wirkt.

ZU DEN AUTOREN

Frank Günther, Wolf Waschkuhn, Dr. Peter Russo sind jeweils Managing Directors und Marvin Armbruster ist Associate von One Square Advisors, dem führenden Spezialisten für deutsche Distressed Assets. www.onesquareadvisors.com