Während Unternehmer immer früher über eine Nachfolge nachdenken, verfolgen ihre Kinder oft eigene Lebenspläne und stehen als Nachfolger nicht zur Verfügung. Das lässt den Bedarf an Management Buy-ins in die Höhe schießen. Wir haben bei Aman Miran Khan, Partner der BPE Unternehmensbeteiligungen G.m.b.H., Hamburg, nachgefragt. INTERVIEW EVA RATHGEBER

Unternehmeredition: Seit 22 Jahren kümmert sich BPE als Beteiligungsgesellschaft neben Konzernausgliederungen um mittelständische Nachfolgeregelungen. Welche Veränderungen stellen Sie fest?

Aman Miran Khan: Unternehmer, die über eine Nachfolge nachdenken, beginnen damit heute viel früher, meist schon mit Mitte 50, weil deren Kinder viel jünger, meist erst Teenager sind. Das war früher anders: Da wurden die Unternehmen erst übergeben, wenn die Geschäftsführer bereits weit über 60 oder 70 Jahre alt und die Kinder schon im geschäftsfähigen Alter waren. Damals war es selbstverständlich, dass die Nachfolge an das älteste Kind überging. Hinzu kommt ein neues Selbstverständnis. Es gibt heute andere Lebenspläne. Es gibt nicht nur das Unternehmen, sondern auch ein Leben danach und jenseits davon. Arbeit ist nicht mehr alles. Deswegen ist es heute auch kein Stigma mehr, wenn man sein Unternehmen verkauft.

Unternehmeredition: Wie hat sich das auf den Nachfolgemarkt ausgewirkt?

Miran Khan: Wir registrieren heute deutlich mehr Nachfolgefälle als noch vor 20 Jahren. Als wir angefangen haben, da waren rund 20 bis 30 Prozent der Projekte, die wir auf den Tisch bekamen, Nachfolgeregelungen. Der Rest waren Konzernausgliederungen. Heute ist es eher umgekehrt: 80% sind Nachfolgefälle, und bei etwa 80% davon handelt es sich um eher jüngere Unternehmer. Diese jüngeren Unternehmer haben oft noch niemanden im Management, der ihre Nachfolge antreten kann. Das ist dann das konkrete Problem der Nachfolge. Und das wiederum führt dazu, dass das Thema Management Buy-ins, was letztlich nichts anderes ist als ein Management Buy-out mit einem Manager, der von außen dazukommt, zunehmend an Bedeutung gewinnt. Wenn wir das Problem lösen wollen, müssen wir als Beteiligungsgesellschaft also einen externen Nachfolgeunternehmer, den MBI-Manager, mitbringen.

Unternehmeredition: Haben Sie im Corona-Jahr einen Rückgang gespürt?

Miran Khan: Ja, wir spüren zurzeit einen deutlichen Rückgang. Es ist wie immer bei den Krisen: Die guten Unternehmen sind jetzt in einer unsicheren Situation und zeigen nicht die Profitabilität, die sie normalerweise aufweisen. Das führt dazu, dass diese Unternehmen lieber abwarten, bis sich die Lage normalisiert hat. Auf Unternehmen, die dennoch verkauft werden, weil sie ein krisenresilientes Geschäft haben, stürzen sich jetzt natürlich alle, und da sind die Bewertungen zurzeit extrem hoch.

Unternehmeredition: Welche Bereiche sind das denn?

Miran Khan: Zu den Bereichen, die wenig unter der Krise gelitten haben, zählen zum Beispiel Software/IT, Medizintechnik und Pharma, aber auch sämtliche Geschäftsmodelle, die stark auf den Onlinevertrieb gesetzt haben. Dann gibt es noch einzelne Geschäftsbereiche, die von der Pandemie sogar profitiert haben, wie zum Beispiel Hundefutter. Verstärkt sogar, weil sich Menschen während des Lockdowns ein Haustier angeschafft haben. Auch in der Bau- und Infrastrukturbranche boomen einige Sektoren, da beispielsweise städtische Verwaltungen die Zeit genutzt haben, um Renovierungsarbeiten durchzuführen.

Unternehmeredition: Der Nachfolgemanager verfügt oft nicht über ausreichend Eigenkapital, um das Unternehmen ohne fremde Hilfe zu kaufen. Wie ist dieses Problem zu lösen?

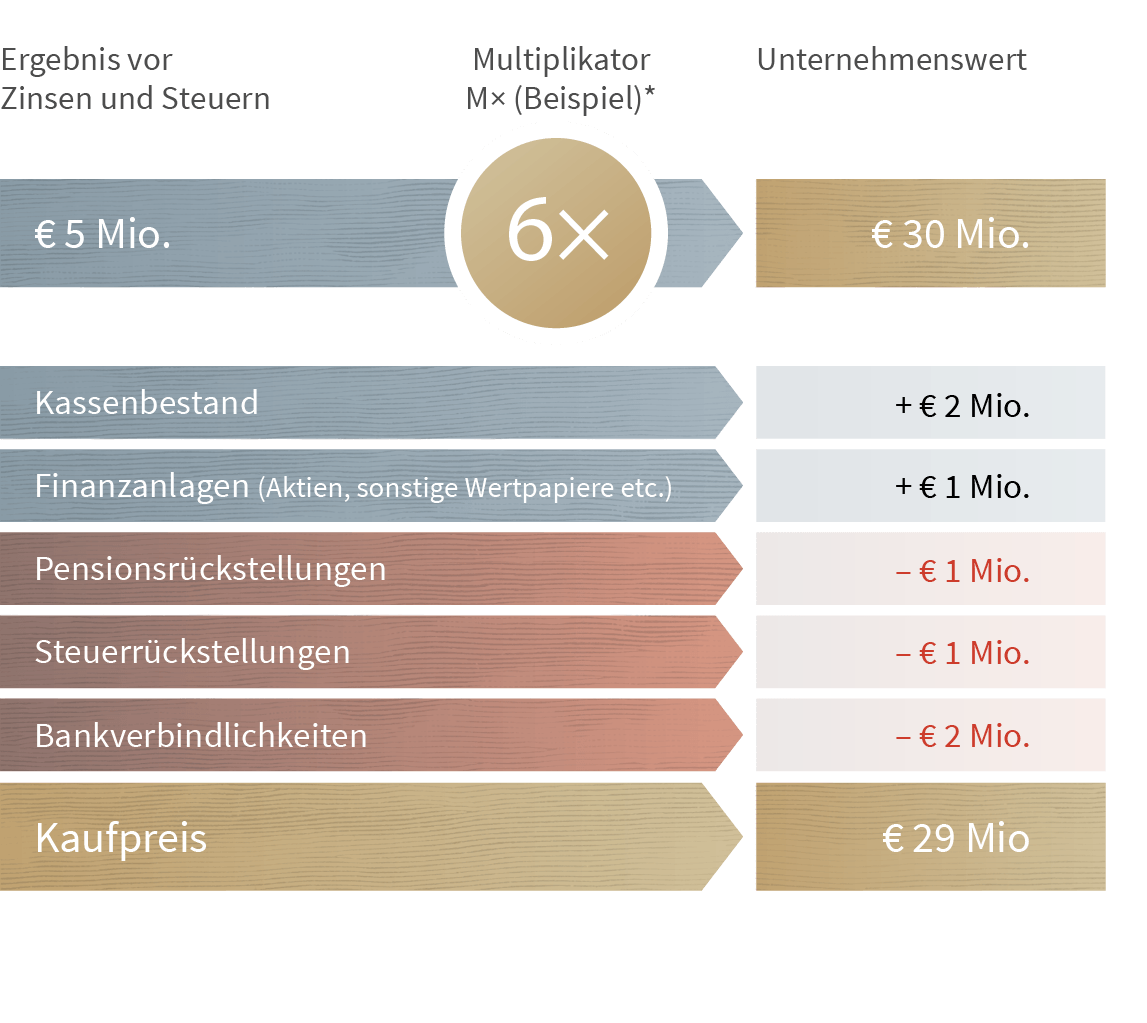

Miran Khan: Wir als Beteiligungsgesellschaft subventionieren die Beteiligung des Nachfolgemanagers und geben ihm so die Möglichkeit, sich signifikant zu beteiligen. Bei einem sogenannten Buy-out oder Buy-in wird ein Teil des Kaufpreises von Banken fremdfinanziert und der Kapitaldienst aus den zukünftigen Gewinnen des Unternehmens bedient. Der restliche Kaufpreis für das Unternehmen muss demnach mit Eigenkapital von der Beteiligungsgesellschaft und einem sich beteiligenden Manager aufgebracht werden. Der Manager, der sich im Rahmen eines MBOs oder MBIs beteiligen möchte, kann seine Anteile aber zu Vorzugskonditionen erwerben.

Unternehmeredition: Das Risiko wird bei einem MBI ggü. einem MBO höher geschätzt, weil der Kandidat das Unternehmen nicht kennt. Wie kann dieses Risiko eingegrenzt werden?

Miran Khan: Ich teile die Ansicht nicht, dass das Risiko bei einem MBO geringer ist. Ein 45-jähriger Manager, der seit zehn Jahren beim Unternehmen ist, kennt dieses in- und auswendig, und sein Vorbild ist der Unternehmer. Ein externer 45-jähriger Manager, der die letzten zehn Jahre für einen internationalen Konzern tätig war und dessen weltweite Werke sowie den internationalen Vertrieb kennt, hat eine wertvolle ergänzende Erfahrung und bringt in der Regel sogar eine viel höhere Veränderungsdynamik mit. Und das ist oft besser, denn wir wollen das Unternehmen ja entwickeln und voranbringen. In einigen Fällen kombinieren wir internes Management (MBO) mit externem Management (MBI). Das ist eine tolle Kombination mit dem besten aus beiden Welten.

Unternehmeredition: Welche Rolle spielt die Beteiligungsgesellschaft?

Miran Khan: Wir nehmen eine reine Gesellschafterrolle wahr. Wir übernehmen keine operativen Aufgaben, treffen aber mit dem beteiligten Management strategische Entscheidungen, wie beispielsweise die Einstellung eines neuen Managers oder den Zukauf einer Tochtergesellschaft. Wir verwalten das Geld unserer Investoren und tragen somit die Verantwortung, die Unternehmen im Auftrag unserer Investoren nachhaltig zu verbessern und behutsam in eine neue Zeit zu führen.

Unternehmeredition: Wie lange bleiben Sie in der Regel an einem Unternehmen beteiligt und wie sieht ein Abschluss aus?

Miran Khan: Der kürzeste Beteiligungszeitraum war 3,5 Jahre, der längste 12 Jahre. Die Gründe, warum man ein Unternehmen verkauft, sind unterschiedlich. Wir haben mal eine Härterei an einen japanischen, börsennotierten Konzern verkauft, die wir zuvor weiterentwickelt hatten, weil das aus Sicht der beiden Unternehmen strategisch Sinn machte. Ein anderes Mal haben wir im Zuge einer Buy-and-Build Strategie vier Unternehmen zusammengekauft. Das wurde dann eine so große Transaktion, dass wir die weiteren Wachstumsschritte nicht mehr selbst gehen konnten. Aus diesem Grund haben wir das Unternehmen an eine andere Beteiligungsgesellschaft weiterverkauft, die auf größere Transaktionen fokussiert ist.

Unternehmeredition: Wie findet man den passenden Nachfolgekandidaten?

Miran Khan: Die Suche nach einem MBI-Kandidaten ist im Vergleich zum MBO sehr komplex. Wir haben über die Jahre einen Weg entwickelt, wie wir dabei vorgehen, die BPE MBI-Initiative. Diese basiert im Wesentlichen auf einem langjährigen, persönlichen Netzwerk, das wir als BPEler haben und der Erfahrung bei der Auswahl der geeigneten Kandidaten für die jeweilige Transaktionsopportunität. Es ist über die Jahre gewachsen und hoffentlich nicht so leicht nachzuahmen. Eine entscheidende Rolle spielen Bauchgefühl und Intuition. Wenn sich bei einer Transaktion eine gute Passgenauigkeit ergibt und auch die Chemie zwischen den beteiligten Parteien passt, freuen wir uns riesig, denn das ist trotzdem keine Selbstverständlichkeit.

Unternehmeredition: Wie identifizieren Sie die Unternehmen, in denen eine Nachfolge ansteht?

Miran Khan: Das läuft völlig unterschiedlich. Manchmal bekommen wir ein Unternehmen von M&A-Beratern angeboten, dann läuft alles sehr schnell, weil es bereits gut vorbereitet ist. Auf der anderen Seite gibt es Unternehmen, da lernen wir zunächst den Unternehmer kennen. Manchmal dauert es Jahre, bis dieser zum Verkauf bereit ist. Man muss also auch viel Geduld mitbringen.

Unternehmeredition: Auf welche erfolgreichen Nachfolgeregelungen aus Ihrer Firmenhistorie sind Sie besonders stolz?

Miran Khan: 2008 haben wir nacheinander vier Mess- und Regeltechnikunternehmen gekauft und diese zu einer Gruppe zusammengeführt. Dabei haben wir insgesamt vier Nachfolgeprobleme gelöst. Es fing mit einem klassischen MBI-Fall an. Dafür haben wir zunächst einen Manager eingesetzt, den wir bereits viele Jahre kannten, und mit diesem haben wir dann die Nachfolgeprobleme gelöst. Ein jüngeres Erfolgsbeispiel ist die Hasenkopf Industrie Manufaktur GmbH, ein Zulieferspezialist für Lösungen im Bereich Holz und hochwertige Mineral- und Acrylwerkstoffe: Der Inhaber wollte zunächst einen MBO realisieren. Uns war schnell klar, dass das nicht funktionieren würde. Wir haben stattdessen einen externen Manager eingesetzt, den wir über unsere BPE MBI-Initiative identifiziert hatten. Der verkaufende Inhaber, Roland Hasenkopf, hatte aber auch noch eine eigene Idee für einen Nachfolgemanager, dessen Profil eine gute Ergänzung zu unserem Kandidaten war. Heute bilden beide gemeinsam das MBI-Team bei Hasenkopf.

Unternehmeredition: Wir danken Ihnen für das interessante Gespräch.

ZUR PERSON

Aman Miran Khan ist Gründungsgesellschafter und Geschäftsführer der 1998 gegründeten BPE Unternehmensbeteiligungen G.m.b.H.

Aman Miran Khan ist Gründungsgesellschafter und Geschäftsführer der 1998 gegründeten BPE Unternehmensbeteiligungen G.m.b.H.

ZUM UNTERNEHMEN

Seit 1998 ist BPE ausschließlich auf die Finanzierung von Management Buy-outs (MBO) und Management Buy-ins (MBI) im kleineren deutschen Mittelstand fokussiert. Die Beteiligungsgesellschaft legt Wert auf eine signifikante Beteiligung seiner Management Partner am gemeinsamen Unternehmen. Typische Beteiligungsanlässe sind vornehmlich Nachfolgeregelungen, aber auch Konzernausgliederungen, Buy-and-Build und Reorganisationen profitabler Unternehmen.

KURZPROFIL

BPE Unternehmensbeteiligungen G.m.b.H.

Unternehmenssitz: Hamburg

Gründung: 1998

Kategorie: Beteiligungsgesellschaft

Anzahl aktueller Beteiligungen: 10

Größe des Investmentteams: 6

Art der Investoren (Mittelherkunft): Privatpersonen / Family Offices, Dachfonds, Versicherungen und Pensionsfonds

www.bpe.de

Als Chefredakteurin der Unternehmeredition berichtet Eva Rathgeber regelmäßig über Unternehmen und das Wirtschaftsgeschehen. Sie verfügt über langjährige Erfahrung im Wirtschaftsjournalismus und in der PR.