Profit sharing versus real equity participation: Why turning employees into co-entrepreneurs can bring long-term benefits.

Employee Participation Programs (MAB) are aimed at accumulating the assets of employees and their participation in the economic success of the company. An increasing company value is therefore not only in the interest of investors, but also of employees. MABs are an effective tool for companies of all sizes in the competition for highly qualified talent and to strengthen the loyalty of employees to their company. In the start-up sector as the engine of a country’s entrepreneurial development, MABs are the key to the development of a dynamic start-up ecosystem such as Silicon Valley.

Profit-sharing is more widespread in Europe than equity participation. However, the intended incentives are more effective in the case of participation in the decision-making processes on the granting of company shares. Such employee retention can also be helpful in the later life cycle of a company, such as succession and takeover situations.

Anglo-Saxon region in a pioneering role

In an international country comparison, the legal framework of MAB differs considerably, whereby this is due to country-specific historical-economic developments, as comprehensively presented in the study commissioned by the BMWi: “Dissemination of employee share ownership in Germany and Europe – development perspectives”, including Lowitsch et al. 2020 for Europe. The high willingness to take risks, the attractive exit opportunities and the flexible employment regulations contributed to the positive development of MAB in the USA. In Great Britain, too, the first tax incentives for employee participation were created as early as 1978. Many continental European companies, on the other hand, are sceptical about MAB, especially in the form of real equity investments or options on them, which is attributed to a lack of entrepreneurial spirit and social capital in Germany, for example.

There are currently no harmonised rules for the introduction of MABs at EU level or beyond. Therefore, regular country studies are required if MABs are to be set up at international companies. Their cross-border deployment is complex and resource-intensive. As a rule, adapted programs are set up for the individual country locations, for example as a sub-participation program or through local subsidiaries.

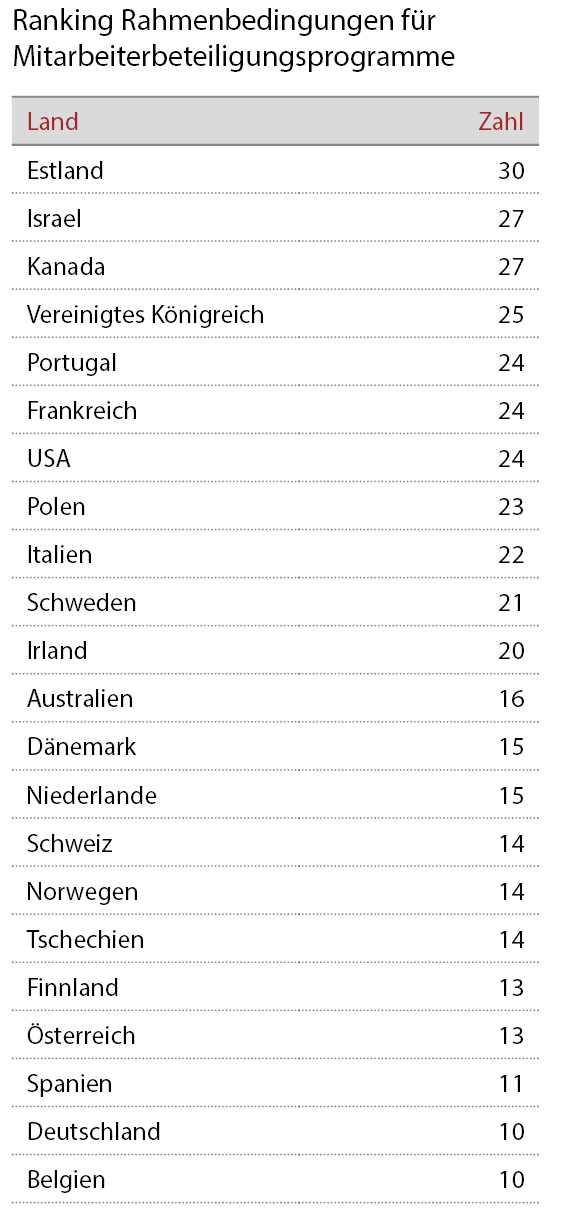

Best framework conditions in Baltic States

According to Index Ventures’ ranking of venture capital (VC) sectors, Germany ranks second to last in terms of framework conditions for MAB. Even the introduction of the tax deferral for the granting of real shares according to § 19a EStG in 2021 has not changed this, according to Dominic Jacquesson of Index Ventures, the attractiveness of the German regime for MAB has not been significantly increased. In first place are the Baltic States. The trigger for the improvement of the framework conditions there was a project of the European Commission in 2017/2018 to research and support MAB in the region.

The overall view shows that share options are usually used for SMEs and start-ups in non-German countries, including WEITNAUER (2022): International Venture Capital Terms, C.H.Beck. Vesting periods and leaver cases can thus be mapped without share transfers. The exercise price may be set at the share value at the time the option is granted in order to benefit from tax advantages.

The usual program in the USA is the granting of options on real shares through “incentive stock options” (ISO). Companies may rely on valuation opinions on the market value of the ordinary shares of independent third parties, Section 409A IRC (Internal Revenue Code). A reduced strike price is thus recognized by the tax authorities. The increase in value is subject to capital gains tax. The transfer of shares does not require form. “In-house” company succession is facilitated through special ESOP funds for employees, which create an internal market for buying and selling shares of the company.

More expensive wage taxation disadvantageous

In the case of start-ups, which typically operate as GmbH or similar legal forms in Germany, Austria and Spain, employees are offered virtual participations due to a lack of alternatives. Taxation is thus carried out as (more expensive) wage taxation at the time of inflow. There is no simple, reliable evaluation procedure. Since the usual valuation methods are not applicable to start-ups due to a lack of market maturity, they usually focus on the last round of financing. Non-listed medium-sized companies, for example, switch to silent participations as MAB. Stock (option) programs are common in listed stock corporations. Transfers of GmbH shares are subject to notarization, therefore bureaucratic and the shares are not very fungible. The Austrian Employee Participation Foundation Act enables the formation of a core shareholder with uniform exercise of voting rights to prevent hostile takeovers.

In the UK, the Enterprise Management Incentives (EMI) programme has created a small business share option scheme where the increase in value of the shares is subject to capital gains tax when they are sold. The company may agree on a secured valuation with the tax authority prior to granting the options. No income tax or social security contributions are payable when exercising and issuing the options. A transfer of shares is not subject to formal form. Alternatively, the granting of “hurdle shares” is possible. Hurdle shares are a separate share class that only give rise to a profit claim for the holders in the event of an increase in the value of the company above a certain threshold. The capital gain from the sale of shares is taxed. Succession situations are dealt with with the Employee Ownership Trust (EOT). Capital gains tax exemption is granted if a majority stake in a company is transferred to a MAB trust company.

In Lettland, Estland und Litauen können die Mitarbeiter nach einer Mindesthaltedauer ihre Optionen ausüben und der Erlös aus dem Verkauf der Anteile wird begünstigt besteuert. Ausübungspreis kann der Nominalwert sein, ohne dass bei der Gewährung der Option eine Steuer anfällt. Die Differenz zwischen dem Verkaufs- und dem Ausübungspreis wird in Estland als Einkommen und in Lettland und Litauen als Kapitalertrag besteuert. In Estland wurde 2020 die notarielle Beurkundung bei Übertragung von Anteilen abgeschafft.

In Frankreich bietet das Anteilsoptionsprogramm „Bons de souscription de parts de créateur d’entreprise“ (BSPCE) die günstigsten Konditionen für Start-ups. Beim Verkauf der Anteile fällt auf die Differenz zwischen Verkaufs- und Erwerbspreis Lohnsteuer an. Für größere Unternehmen gibt es Restricted Stock Units (RSU oder AGA). Nach einer Mindesthaltedauer der Aktien können Mitarbeiter diese zu einem reduzierten Preis erwerben. Es existieren gesetzliche Bewertungsregeln, etwa die Berücksichtigung von Bewertungsabschlägen aufgrund abweichender Ausgestaltung von Anteilsklassen. Mit der „société par actions simplifiée“ (SAS) wurde eine Kapitalgesellschaft geschaffen, die eine beurkundungsfreie Übertragung von Anteilen ermöglicht. Als Nachfolgevehikel steht die FCPE de Reprise (Fonds für die Übernahme durch Arbeitnehmer) zur Verfügung.

Die Analyse der verschiedenen Ländermodelle kann sowohl dem Gesetzgeber als auch dem Rechtsanwender Impulse und Anregungen für die Gestaltung von MAB geben. Die European Startup Nations Alliance (ESNA) hat zum Ziel, Standards für Start-ups aus Best-Practice-Fällen der Mitgliedsländer zu entwickeln. Schwerpunkt für MAB liegt auf regulatorischen Verbesserungen für Anteilsoptionen. Als Ziele werden eine Endbesteuerung aus Kapitalertrag sowie die Möglichkeit der Ausgabe von Optionen auf stimmrechtslose Anteile genannt. Dem Entwurf des BMWi für eine Start-up-Strategie, der unter anderem eine Überprüfung des Anwendungsbereichs des § 19a EStG, insbesondere auch des Besteuerungsaufschubs bis zum Ende der zwölfjährigen Haltefrist und zu einem Arbeitgeberwechsel vorsieht, fehlt es noch an Klarheit im Hinblick auf die Schaffung einer MAB-Form, die einfach und rechtssicher nur einer Endbesteuerung nach Kapitalertragsteuer unterliegt. Ferner sollte der Anwendungsbereich über kleine KMU bis in den Mittelstand reichen und Erleichterungen bei der Anteilsübertragung und Verlässlichkeit in Bewertungsfragen geschaffen werden.

FAZIT

Ländern wie Deutschland, Österreich und Spanien ist dringend anzuraten, ihre Rahmenbedingungen so zu ändern, dass auch im Mittelstand und bei Start-ups MAB über die Gewährung von Optionen auf echte Anteile gängiges Modell werden können, um den volkswirtschaftlich elementaren Anreizen von MAB gerecht zu werden. Es sollte daher weniger über die Verbesserung des Modells des Besteuerungsaufschubs nachgedacht werden als über Optionsmodelle (bedingtes Kapital auch bei der GmbH) verbunden mit dem Teileinkünfteverfahren wie für den Carry von Fondsmanagern. Die Dringlichkeit wird verstärkt vom Fachkräftemangel und den hohen Personalkosten, mit denen deutsche Start-ups belastet sind. Deutschland sollte sich auch an den erprobten Nachfolgemodellen in anderen Ländern orientieren und Modelle zur Etablierung von Treuhandstrukturen, Stiftungen oder Zweckgesellschaften entwickeln. Entsprechende Anreize würden dem Erhalt der erfolgreichen (Familien-)Unternehmerkultur in Deutschland dienen.

Alix Winterhalder

Alix Winterhalder ist Rechtsanwältin der Sozietät WEITNAUER in München. Sie berät bei Investments im VC-Bereich auf Fonds- und Portfolioebene und dabei insbesondere der Mitarbeiterbeteiligung.

Sotiria Toliou

Sotiria Toliou ist wissenschaftliche Mitarbeiterin bei WEITNAUER.

Verena Prégardien

Verena Prégardien ist Rechtsanwältin der Sozietät WEITNAUER in München. Sie berät bei Investments im VC-Bereich auf Fonds- und Portfolioebene und dabei insbesondere der Mitarbeiterbeteiligung.