Viele Mittelständler beziehen Waren über Lieferanten in Deutschland. Eine einfache Alternative, aber nicht zwingend die beste. Neben den Kosten des Wareneinkaufs strecken sie Umsatzsteuer vor – Geld, das viele Unternehmen durch Bestellungen bei ausländischen Lieferanten sparen könnten.

In zahlreichen Branchen haben Unternehmen einen hohen Liquiditätsbedarf. In der Konsumgüterbranche und dem Lebensmitteleinzelhandel sorgt etwa das Aktionsgeschäft zu Ostern und Weihnachten für einen hohen Bedarf an liquiden Mitteln zu saisonalen Spitzen. Die Baubranche benötigt im Frühling und Sommer viel Geld. In solchen Phasen ist es besonders schwierig, wenn die Liquidität der Unternehmen durch lange Zahlungsziele bei Kunden mit großer Verhandlungsmacht unter Druck gerät.

Durch die Vorfinanzierung der Umsatzsteuer kann sich der liquide Engpass zusätzlich erhöhen und die Handlungsfähigkeit eines Unternehmens stark einschränken. Deshalb sollten Unternehmer die Möglichkeit einer umsatzsteuerlichen Optimierung durch Bestellungen bei ausländischen Lieferanten in Betracht ziehen.

Warenbezug von deutschen Lieferanten

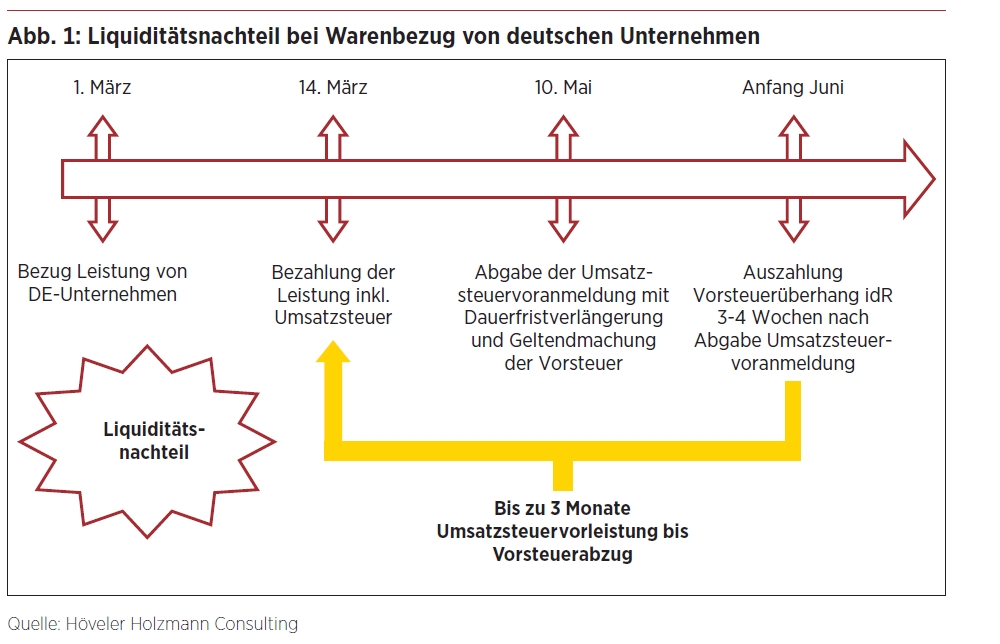

Sofern der Käufer Waren in Deutschland bezieht, zahlt er neben dem Kaufpreis zusätzlich 19 Prozent Umsatzsteuer an den Verkäufer. Er kann den Vorsteuerabzug in seiner Umsatzsteuervoranmeldung geltend machen, wenn er zum vollen Vorsteuerabzug berechtigt ist. Das Finanzamt erstattet einen Vorsteuerüberhang regelmäßig erst drei bis vier Wochen nach Abgabe der Umsatzsteuervoranmeldung.

Führt der Unternehmer selbst keine steuerpflichtigen Ausgangsleistungen aus, erfolgt eine vollständige Erstattung der Vorsteuer erst nach bis zu drei Monaten nach Bezahlung der Umsatzsteuer für die Eingangsleistung. In diesem Fall finanziert der Käufer die Umsatzsteuer für seine Eingangsleistung bis zu drei Monate vor (siehe Grafik oben). Anders verhält es sich, wenn der Käufer steuerpflichtige Ausgangsleistungen ausführt, deren Umsatzsteuer die Vorsteuererstattung übersteigt. Dann erfolgt in der Umsatzsteuervoranmeldung eine Verrechnung der Umsatzsteuerschuld mit der Vorsteuererstattung. In diesem Fall finanziert der Käufer die Umsatzsteuer für seine Eingangsleistung bis zu zwei Monate vor.