Umit Kinar, Fondsmanager des Bantleon Diversified Markets L, hatte in den letzten Monaten auch – wie wohl jeder Fondsmanager – historische Herausforderungen zu bewältigen. Der Fonds trägt „Diversified“ nicht nur zur Zierde und hat den Coronaschock besser überstanden als andere – wie das? INTERVIEW FALKO BOZICEVIC

Unternehmeredition: Herr Kinar, wie ist der Fonds ausgelegt und an wen richtet er sich?

Umit Kinar: Wir sind der Auffassung, dass der Kapitalmarkt wegen der vielen Sondersituationen wie hoher Aktienbewertungen, Niedrigzinsumfeld und Notenbankeingriffen sowie wegen der politischen Unsicherheiten in einer Korrelationskrise steckt, die sowohl Single als auch Multi Asset-Ansätze negativ beeinflussen wird. Ein gutes Beispiel ist die Kombination von Aktien und Anleihen: In ruhigen Zeiten lieferten beide Komponenten einen positiven Ertrag, und wenn mal eine Krise aufkam, glich die Anleihekomponente sehr gut die Aktienverluste aus. Aufgrund des aktuellen Zinsumfelds ist es mehr als fraglich, ob zum Beispiel die Anleihen auch in Zukunft solch einen Beitrag leisten können. Mit der Auflage von Bantleon Diversified Markets L vor zwei Jahren wollten wir daher einen Fonds anbieten, der in diesem Umfeld gut zurechtkommt. Da er sowohl Long- als auch Short-Positionen eingehen kann – und dies in den vier wichtigsten Assetklassen, nämlich Aktien, Anleihen, Währungen und Rohstoffe –, richtet er sich an alle professionellen Investoren, die nach einer in sich diversifizierten Multi Asset- Strategie suchen.

Maximal diversifiziert – das möchte sich gern beinahe jeder Fonds auf die Fahnen schreiben …

Richtig – und viele Managed Futures- Fonds, kurz CTAs, tragen diesen Anspruch ja auch ausdrücklich im Fondsnamen zur Schau. Realität ist jedoch, dass dem nur die wenigsten CTAs gerecht werden. Statt die Signalgenerierung breit auf verschiedene Faktoren abzustützen, werden verschiedene Strategien aufgelegt, die sich auf bestimmte Faktoren fokussieren, wie zum Beispiel Momentum. Dadurch wird die Entscheidung über die Kombination dieser Faktoren an den Investor abgeschoben. Um diese maximale Diversifikation zu erreichen, setzen wir neben bekannten technischen auch konjunkturbasierte Modelle ein. Ein weiterer Grund für die verminderte Diversifikation ist, dass sich viele CTAs stärker am Kapitalmarkt orientieren. Das hat damit zu tun, dass seit der globalen Finanzkrise 2008/09 jeder Einbruch V-förmig war und sich somit die Short-Signale fast immer als Fehlsignale herausgestellt haben.

Können Sie als Fondsmanager auch sozusagen manuell eingreifen, wenn Sie Zweifel an gelieferten Daten der Algorithmen hegen?

Ein „manueller“ Eingriff würde bedeuten, dass wir prognostizieren können, wann die Prognosen unserer Modelle richtig beziehungsweise falsch sind. Ein weiterer Punkt ist, dass das Ergebnis der Strategie ein Zusammenspiel verschiedener Signalgeber und dem Risikoallokationstool ist. Somit gibt es nicht einen bestimmten Regler, mit dem der Fondsmanager eine Erwartung implementieren kann. Dennoch besteht die Möglichkeit, in extremen Marktphasen das Gesamtrisiko des Fonds zu reduzieren. Solch ein Eingriff muss vom Anlageausschuss beschlossen werden.

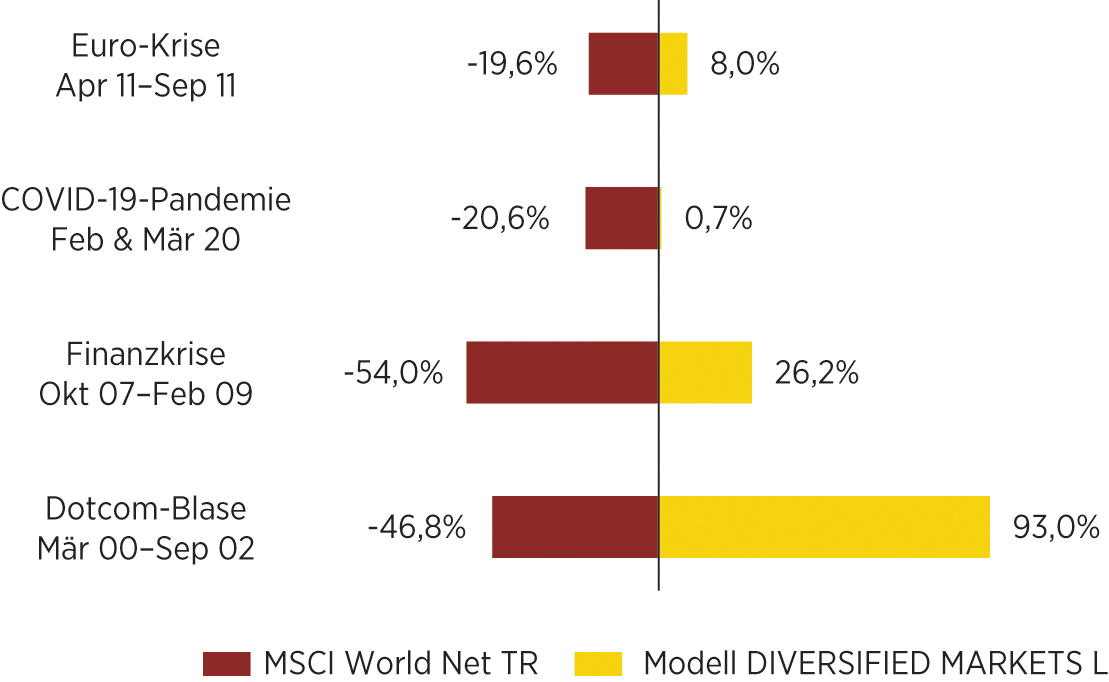

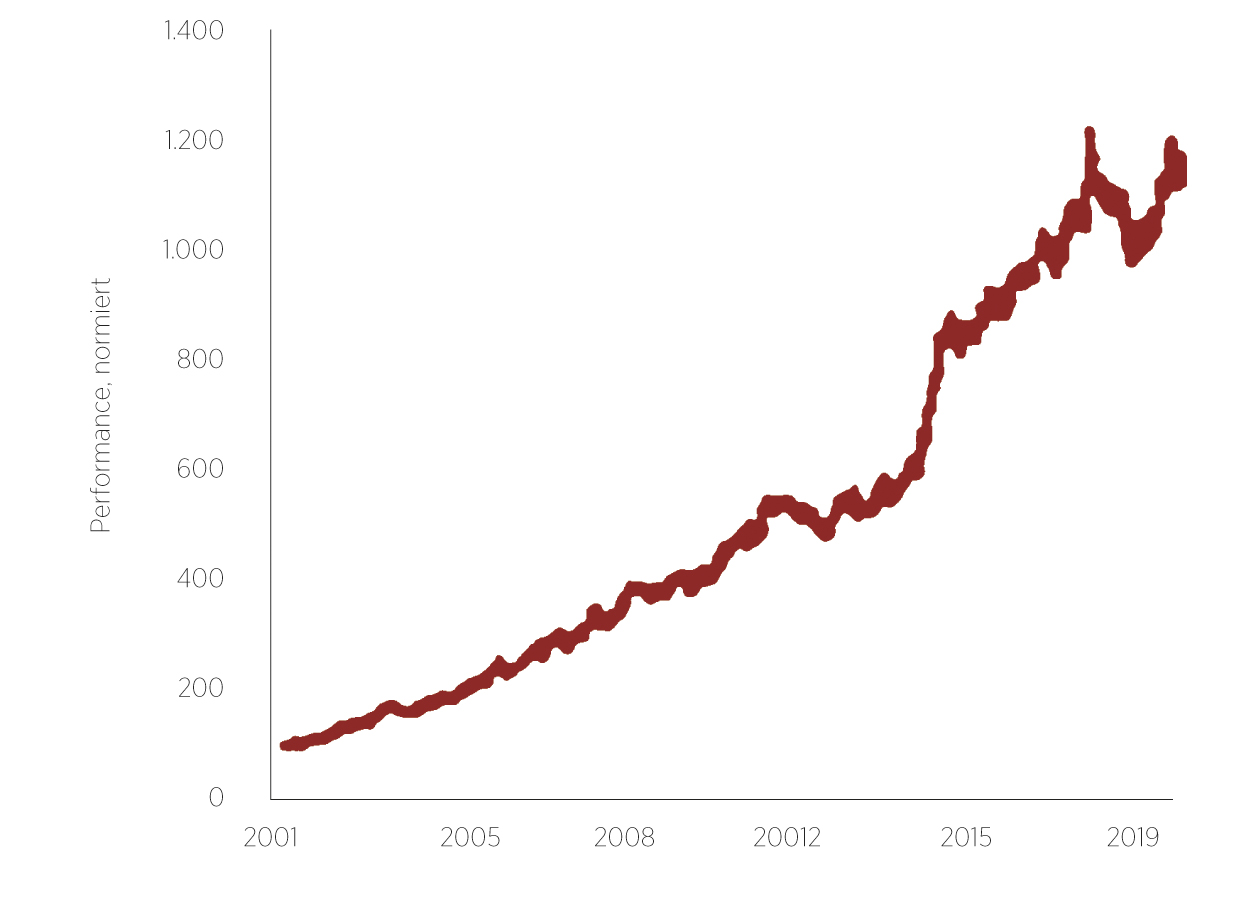

Performance von Bantleon Diversified Markets L und MSCI Word Net Total Return

Wie viel Prozent Handschrift des Fondsmanagers findet man im Fonds, wie viel hängt von ihm ab?

Sie meinen das laufende Geschäft, das Daily Business des Fondsmanagements. Die Handschrift des Fondsmanagers zeigt sich aber nicht im Tagesgeschäft, sondern in den Modellen, auf denen der Fonds basiert – also auf Vorarbeiten, die vor Jahren gemacht wurden. Allerdings gibt es seltene Ausnahmen im Tagesgeschäft, in denen man eingreifen muss …

… vermutlich wie jetzt im ersten Quartal, als die Coronapandemie und allgemeine Hysterie ausbrachen … Wie haben Sie reagiert?

In erster Linie haben wir unserem Konzept vertraut. Wegen der Sondersituation mussten wir aber von unserem Wochenrhythmus abweichen: Die Strategie richtet sich einmal in der Woche neu aus. Wegen der Coronapandemie waren die Veränderungen der Signale und Kovarianzen innerhalb einer Woche aber dermaßen hoch, dass wir es dem Modell erlaubt haben, sich auch dazwischen neu auszurichten.

Der Coronaschock traf Sie aber auch unvermittelt – oder nicht?

Ja, aber insgesamt sind wir mit der Entwicklung sehr zufrieden. Durch den breit diversifizierten Ansatz auf vier Assetklassen und die Möglichkeit, auch Short- Positionen einzugehen, hat die Strategie sich sehr gut gehalten. Lediglich die Januarperformance trübt etwas das Bild. Die Strategie war zu Beginn des Jahres aufgrund der positiven Konjunkturerwartungen praktisch als einziger CTA short in Anleihen positioniert. Ende Januar kam wegen der Coronaangst in China Risk-off- Stimmung auf, wodurch Bantleon Diversified Markets L sich etwas schlechter entwickelte als Wettbewerbsfonds.

Ist der Fonds also noch ganz gut durch die Krisenmonate März und April navigiert?

Bantleon Diversified Markets L hat in dem Zeitraum immerhin eine relative Outperformance innerhalb seiner Vergleichsgruppe erzielt und den Monat März sogar positiv abgeschlossen – dies vor allem dank der Short-Positionen in Aktien und Rohstoffen. Es hat sich gezeigt, dass viele Fonds dieser Art nach dem ersten Coronaschock weiterhin beharrlich long blieben, gegebenenfalls weniger exponiert, in der Hoffnung, es würde gleich ablaufen wie die Jahre zuvor. Das war eine Fehleinschätzung, denn es folgten noch mehrere weitere schlimme Tage mit hohen Tagesvolatilitäten und Korrelationen über alle Assetklassen hinweg.

Ein Spruch ist ja: „In guten Zeiten braucht niemand einen Fondsmanager.“ Stimmt der denn?

Das ist eine Lehre aus den letzten zehn Jahren seit der jüngsten Finanzkrise: Alle Short- und Absicherungsstrategien wurden nach ihrer Signalgenerierung wieder und wieder ausgebremst – die Märkte liefen einfach weiter nach oben. Da stellte sich natürlich die Frage: Wozu überhaupt Diversifikation? Aber das geht irgendwann schief. Auch wenn nach der Coronakrise einige Investoren wieder zu dem Schluss kommen, dass man einen aktiven Fondsmanager braucht, besteht die Gefahr, dass sich – wie beschrieben – vermeintlich aktive Manager/Strategien deutlich stärker am Markt und bestimmten Faktoren orientieren und somit die erwartete Diversifikation nicht mehr bieten. Bantleon Diversified Markets L ist so konzipiert, dass ein Investor nicht verschiedene Fonds halten muss, um seine Risikostreuung zu bekommen, sondern der Fonds selbst die Diversifikation bringt.

Herr Kinar, herzlichen Dank für diesen interessanten Einblick.

ZUR PERSON

Umit Kinar ist Senior-Portfoliomanager quantitative Strategien des Assetmanagers Bantleon. Er ist für die Entwicklung sowie Implementierung von quantitativen Handelsstrategien und das Portfoliomanagement der darauf basierenden Bantleon Fonds verantwortlich, zu denen auch der Bantleon Diversified Markets L gehört. www.bantleon.com

Umit Kinar ist Senior-Portfoliomanager quantitative Strategien des Assetmanagers Bantleon. Er ist für die Entwicklung sowie Implementierung von quantitativen Handelsstrategien und das Portfoliomanagement der darauf basierenden Bantleon Fonds verantwortlich, zu denen auch der Bantleon Diversified Markets L gehört. www.bantleon.com

Falko Bozicevic ist Chefredakteur des GoingPublic Magazins sowie des Anleihe-Portals BondGuide. Seine Schwerpunkte liegen vor allem auf makroökonomischen Themen sowie Investment-Fragen rund um IPOs, Anleihen und Fonds.