Die einen gehen in Kurzarbeit, andere schließen ihre Werke und dritte fabrizieren auf einmal Schutzmasken. Die Corona-Pandemie hat die Wirtschaft längst infiziert. Um die Zahl schwerer Verläufe und Insolvenzen soweit wie möglich zu begrenzen, hat die Bundesregierung schwere Geschütze aufgefahren. Auch der Kapitalmarkt kann zur Liquiditätssicherung beitragen. Ein von uns gemachter Vorschlag wird von der Politik aktuell diskutiert, daneben unterstützen wir den Mittelstand bei Hilfsanträgen und der Suche nach Alternativen. VON THOMAS STEWENS

Bürgschaften, Kredite, Kurzarbeit, Steuerstundungen, Zuschüsse – die Liste der Hilfsangebote, die der Staat Unternehmen angesichts der Corona-Pandemie zugesichert hat, ist lang. Finanzminister Olaf Scholz spricht in diesem Zusammenhang gerne von einer Bazooka. Sprachlich ist das ein schlechter Vergleich, hinterließ die 1942 entwickelte erste raketenangetriebene Infanteriewaffe doch vor allem Tod und Verwüstung. Das ebenfalls oft bemühte Bild vom Schutzschirm ist da schon treffender.

Abseits sprachlicher Feinheiten, ist eines auffällig: Der Kapitalmarkt ist bei den Hilfsmaßnahmen komplett außen vor. Dabei könnten die Geschäftsbanken Unterstützung durchaus gebrauchen. Zum einen sind sie mit der schieren Zahl der Anfragen überfordert, zum anderen bereitet ihnen der Risikoanteil in Höhe von 10 bis 20% Sorgen, den für Kredite im Rahmen der KfW-Sonderprogramme je nach Größe des Antragstellers übernehmen müssen.

Infizierte 2008 der Finanzsektor die Realwirtschaft, könnte in der Coronakrise eine Pleitewelle von Unternehmen die Banken und Sparkassen wegen massenhafter Kreditausfälle in Schieflage bringen. Sollten Hausbanken – um ihr stark belastetes Eigenkapital zu sichern – gezwungen sein vermehrt Kreditanfragen abzulehnen, würden die von der Regierung versprochenen unbegrenzten Mittel schnell zur Schimäre.

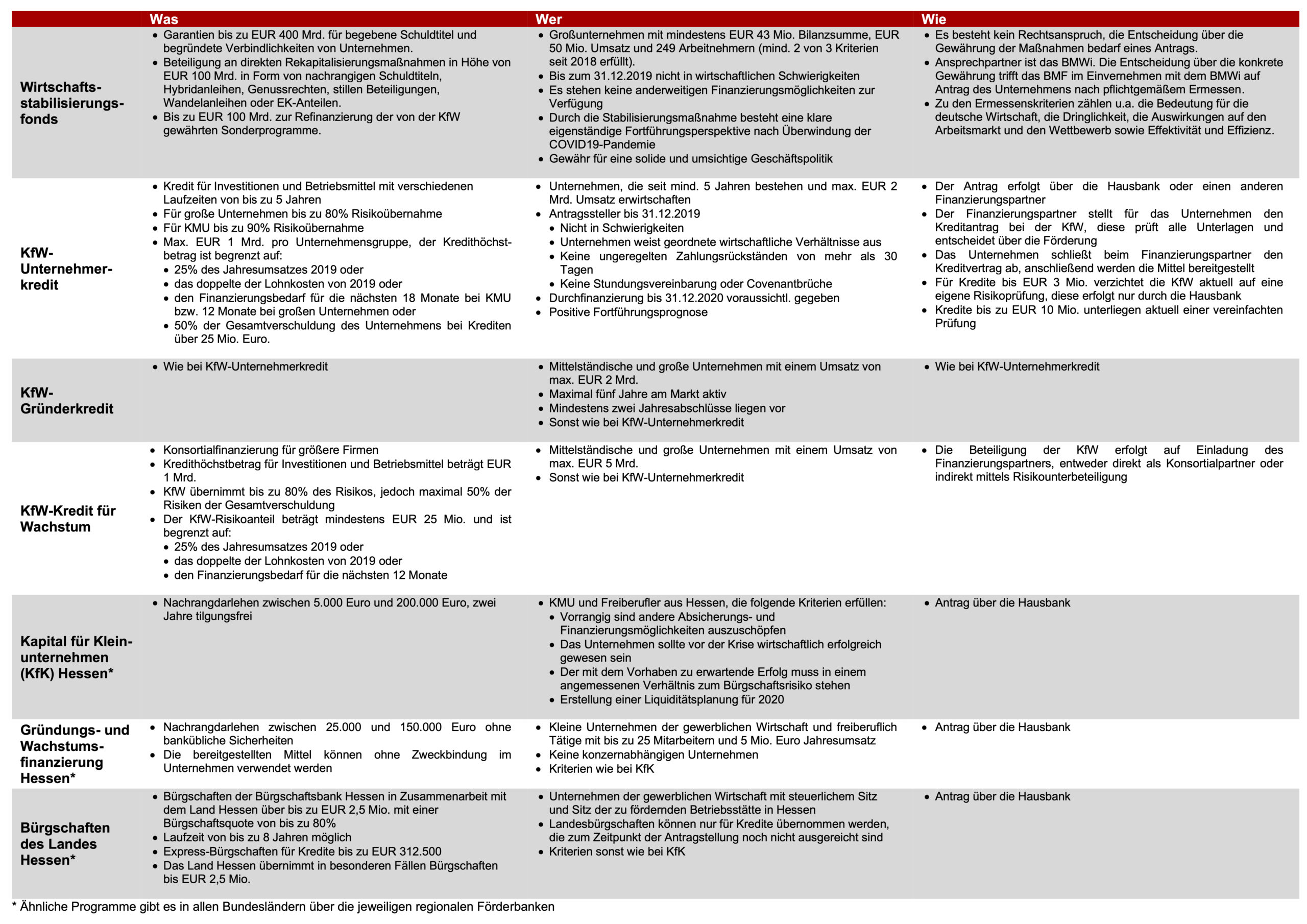

Hilfsprogramme im Überblick

Risikoanteil über den Kapitalmarkt organisieren

Aber wie kann der Kapitalmarkt in dieser Situation überhaupt helfen? Benötigt er doch selbst Infusionen in Form von Zinssenkungen und neuen Anleihekaufprogrammen, um sich halbwegs aufrecht zu halten. Ja, der deutsche Aktienmarkt ist seit Mitte Februar um rund ein Viertel eingebrochen – zwischenzeitlich war es sogar noch deutlich mehr. Und es stimmt: Viele Investoren verschieben Gelder in vermeintlich sichere Häfen wie Staatsanleihen oder Gold. Richtig ist aber auch, dass die meisten börsennotierten Unternehmen über einen treuen Stamm an Aktionären, vielfach auch über einen oder mehrere Ankeraktionäre verfügen.

Wir sind davon überzeugt, dass diese Aktionäre in vielen Fällen bereit wären, die für die KfW-Kredite notwendigen 10 oder 20% Risikoanteil zu übernehmen. Kapitalmarktbanken könnten diese Maßnahmen begleiten und die entsprechenden Anträge bearbeiten. Das würde bei den Hausbanken dringend benötigte Ressourcen freisetzen und das gesamte Kreditbankensystem entlasten. Und ganz nebenbei auch zeigen, dass der Kapitalmarkt sich seiner Verantwortung durchaus bewusst ist sowie auch und bereit, in der gegenwärtigen Situation seinen Beitrag zu leisten.

Unterstützung bei der Antragstellung

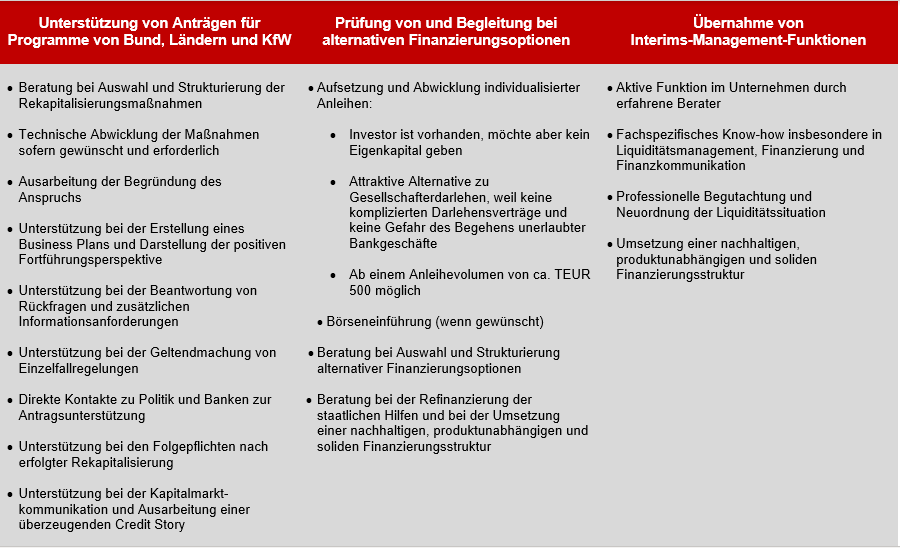

Die Idee, das zeigen erste Gespräche mit Unternehmen und Politik, kommt an. Das hessische Finanzministerium prüft unseren Vorschlag derzeit. Bis zur Umsetzung müssen jedoch noch einige bürokratische Hürden genommen werden. Der tragische Tod von Dr. Thomas Schäfer lässt diese noch ein wenig höher erscheinen, stand der Finanzminister doch wie kaum ein anderer für pragmatische Lösungen. Eine schnelle Entscheidung zu dieser speziellen Frage erscheint im Moment deshalb ungewisser denn je. Aber auch wenn wir jetzt noch nicht direkt als Finanzierungspartner der KfW agieren dürfen, können wir Kunden doch bei der Antragstellung unterstützen. Sei es bei der Aufbereitung der Liquiditätssituation, der Erstellung von Business-Plänen für Kreditanträge, der Beantwortung von Rückfragen oder der Kommunikation der „Credit Story“ am Kapitalmarkt. Das gilt umso mehr für die Programme von Bund (Wirtschaftsstabilisierungsfonds) und hessischer Förderbank, bei denen das Prozedere im Vergleich zur KfW weniger standardisiert ist.

Als zumeist langjähriger Begleiter kennen wir die Geschäftsmodelle unserer Kunden ganz genau, wissen um Finanzhistorie sowie Liquiditätsbedarf und können die Fortführungsperspektive einschätzen. Das hilft bei der Begründung von Ansprüchen, gerade wenn es zum Beispiel um die Geltendmachung von Einzelfallregelungen geht. Etablierte Kontakte zu finanzpolitischen Entscheidungsträgern in Hessen, aber auch auf Bundesebene sind dabei sicher kein Nachteil. So hat es sich bei Bürgschaften durch das Land Hessen schon in der Vergangenheit als zielführend erwiesen, zusätzlich zum Antrag bei der Hausbank auch die zuständigen Ministerien in die Anfrage einzubinden.

Individuelle Anleihen als Alternative zu Gesellschafterdarlehen

Bevor Unternehmen Liquiditätshilfe beantragen, sollten jedoch unbedingt alternative Finanzierungsoptionen geprüft werden. Denn insbesondere für den Wirtschaftsstabilisierungsfonds des Bundes gilt: Antragsberechtigt sind ausschließlich Firmen, die keine anderen Finanzierungsmöglichkeiten mehr haben. Das ist bei vielen Mittelständlern zum Glück noch nicht der Fall. Die Gesellschaften haben aus der letzten Krise gelernt und in der Superkonjunktur Eigenmittel aufgebaut sowie variable Kreditlinien implementiert. Darüber hinaus springen gerade im eigentümergeführten Mittelstand oft die Gesellschafter ein. Meist geschieht dies in Form von Darlehen.

Das setzt jedoch oft nicht nur komplizierte Verträge voraus, sondern geht noch mit einer ganz anderen Gefahr einher: Vergeben Firmenbesitzer mehrere Gesellschafterdarlehen, machen Sie sich schnell unerlaubter Bankgeschäfte verdächtig. Als Alternative empfehlen wir deshalb individuelle Anleihen. Diese sind einfach aufgesetzt und schon ab mittleren sechsstelligen Beträgen möglich. Natürlich nicht nur für Gesellschafter, sondern für alle Investoren, die unkompliziert Fremdkapital beisteuern möchten.

Ausblick

In der Regel gehen diejenigen gestärkt aus einer Extremsituation hervor, die innovative Lösungen finden und auch unter Druck zielorientiert agieren: nicht gerade das, was eine Bazooka auszeichnet. Sich allein auf staatliche Hilfen zu verlassen, wird deshalb nicht ausreichen.

ZUM AUTOR

Thomas Stewens ist Gründungspartner und Vorstand der BankM, sowie Mitglied der Landesfachkommission Kapitalmarkt & Vorsorge des Wirtschaftsrates der CDU e.V. in Hessen. Als eine der führenden Kapitalmarktbanken für kleine und mittlere Unternehmen in Deutschland unterstützt BankM ihre Kunden mit einem breiten Dienstleistungsportfolio im Bereich der Eigen- und Fremdkapitalfinanzierung.

Thomas Stewens ist Gründungspartner und Vorstand der BankM, sowie Mitglied der Landesfachkommission Kapitalmarkt & Vorsorge des Wirtschaftsrates der CDU e.V. in Hessen. Als eine der führenden Kapitalmarktbanken für kleine und mittlere Unternehmen in Deutschland unterstützt BankM ihre Kunden mit einem breiten Dienstleistungsportfolio im Bereich der Eigen- und Fremdkapitalfinanzierung.