Fremdkapitalfinanzierungen leiden unter den gestiegenen Zinsanforderungen, auf der Eigenkapitalseite liegen die Bewertungsvorstellungen von Unternehmen und Investoren oft weit auseinander. Wandelanleihen bieten eine Lösung für beide Probleme. Ebbte das Interesse 2022 nach zwei starken Jahren zwischenzeitlich ab, waren zuletzt wieder vermehrt Emissionen zu beobachten.

Bankenunabhängiger werden und den Kapitalmarkt als Finanzierungsoption erschließen – solange die Kredite sprudelten, verhallte dieses Mantra mehr oder weniger ungehört. Doch mit jeder Zinserhöhung verschlechtern sich aktuell die Finanzierungsbedingungen; schon jetzt stoßen kleine und mittelständische Unternehmen laut KfW-Kredithürde auf erhebliche Schwierigkeiten. Gleichzeitig befeuern steigende Preise für Vorleistungsgüter und Energie sowie ein erhöhter Vorratsbestand zur Absicherung gegen Lieferengpässe den Liquiditätsbedarf.

Dieses Dilemma gilt ohne frühzeitig aufgebauten Track Record auch für Teile des Kapitalmarkts. Im Bondbereich wagen sich aktuell etwa nur Daueremittenten aus der Deckung, und auch diese müssen höhere Coupons akzeptieren – kein Wunder, wenn US-Staatsanleihen knapp 4% Rendite abwerfen und AAA-Bonds wie die vor zwei Jahren mehrfach überzeichnete 100-jährige Anleihe der Republik Österreich unter 50% notieren. Nicht viel besser sieht es im Eigenkapitalbereich aus: Auch hier sind viele Investoren vorsichtig, Finanzierungsrunden ziehen sich in die Länge und die gesunkenen Bewertungsniveaus machen Transaktionen für Emittenten unattraktiv.

Zinsabschlag, Preisaufschlag

Zum Glück gibt es ein Kapitalmarktinstrument, das Abhilfe verspricht. Wandelanleihen drücken die Zinslast – im Durchschnitt ist der Coupon etwa halb so hoch wie bei einer gleichwertigen Anleihe. Zudem verringert sich das Refinanzierungsrisiko, weil im Falle einer Wandlung Fremd- zu Eigenkapital wird, das nicht zurückgezahlt werden muss. Gleichzeitig lassen Wandelanleihen ein Agio auf die aktuelle Bewertung zu. Werden neue Aktien bei einer „normalen“ Kapitalerhöhung fast immer zu einem Abschlag herausgegeben, liegt der Wandlungspreis bei Convertibles stets oberhalb des aktuellen Kurses.

In ihrer simpelsten Form kann ein Investor zu einem festen Zeitpunkt – meistens am Ende der Anleihelaufzeit – und in einem festgelegten Umtauschverhältnis Aktien beziehen, anstatt den Nennwert der Anleihe zurückzuerhalten. Sich so frühzeitig einen Zugriff zu sichern, kann für Investoren gerade bei Wachstumsunternehmen attraktiv sein. Darüber hinaus bieten tägliche Stückzinsen einen Ausgleich für eventuelle Durststrecken in der Kursperformance, den es bei direkten Aktienengagements nicht gibt (die wenigsten Wachstumsunternehmen schütten Dividenden aus).

Raus aus der Nische

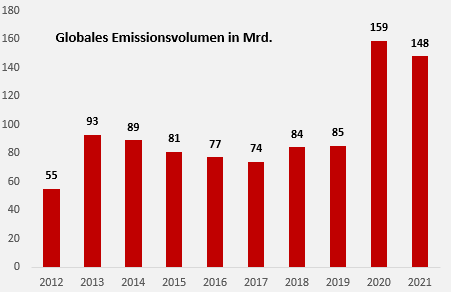

Fristeten Wandelanleihen im Niedrigzinsumfeld lange Zeit ein Nischendasein, nutzten Unternehmen das hybride Instrument seit Pandemiebeginn vermehrt, um ihre Finanzierungsstruktur und ihr Cashflowprofil zu verbessern. Mit 159 Mrd. und 148 Mrd. USD lag das weltweite Emissionsvolumen 2020 und 2021 fast beim Doppelten des langjährigen Durchschnitts (siehe Grafik). In Deutschland griffen neben angeschlagenen Konzernen wie Tui oder Lufthansa insbesondere schnell wachsende Technologieunternehmen auf Wandelanleihen zurück. Anders als bei traditionellen Unternehmensanleihen setzen Investoren bei Wandlern nämlich deutlich seltener ein (Investment-Grade-)Rating voraus.

Beispielhaft dafür steht die niiio finance group. Die Görlitzer haben es sich zum Ziel gesetzt, mit ihrer cloudbasierten Software-as-a-Service-Plattform das Asset- und Wealth Management zu digitalisieren, einhergehend mit einer Vervielfachung des Umsatzes. So nutzten Small-Cap-Fonds, Vermögensverwaltungen sowie strategische Investoren im Sommer 2021 die Chance, sich über den Pflichtwandler im Gesamtvolumen von 5 Mio. EUR eine Erfolgsbeteiligung zu sichern. Der günstige Coupon von 4,0% zeigt, wie sehr eine starke Equity Story das Pricing einer Wandelanleihe positiv beeinflussen kann.

Aus Erfahrung gut

Mit Kriegsausbruch und sich verstärkender Zinswende verloren viele Wachstumswerte im ersten Halbjahr 2022 massiv an Wert – denn je weiter die Gewinne in der Zukunft liegen, desto ausgeprägter fällt der Abzinsungseffekt aus. Mit der Kurskorrektur ebbte auch das Interesse an Wandelanleihen zwischenzeitlich ab. Nun, da die Risiken eingepreist sind, können sie ihre Stärken wieder ausspielen. Wandelanleihen vereinen das Kurssteigerungspotenzial von Aktien mit der anleihetypischen Absicherung nach unten. Eine Faustregel besagt, dass Wandelanleihen die Aufwärtsbewegung der unterliegenden Aktie zu rund zwei Dritteln mitmachen, Abwärtsbewegungen hingegen nur zu einem Drittel.

Diese Asymmetrie macht sich im aktuellen Umfeld bezahlt. Wenn die Zinssätze steigen, gewinnt die Optionskomponente im Regelfall an Wert. Zusammen mit der typischerweise kürzeren Duration reagieren Wandelanleihen dadurch weniger sensibel als andere Anleihen auf Zinsschwankungen. Ein kurzer Blick auf die historischen Daten bestätigt dies: Die aktuelle Phase nicht eingerechnet, gab es seit 1994 zehn Zeiträume, in denen zehnjährige US-Staatsanleihen um mehr als 1% zulegten. Waren die durchschnittlichen Bondrenditen insgesamt negativ (-1,4%), erreichten Convertibles (+9,7%) ̶ obwohl nur halb so volatil ̶ beinahe das Niveau von Aktien (+11,5%) und übertrumpften ein Mischportfolio aus Aktien und Anleihen (+4,9%) deutlich.

Gerade nach volatilitätsbedingten Stressphasen gehört der Markt für Convertibles deshalb typischerweise zu den ersten Segmenten, in denen die Zahl der Emissionen wieder zunimmt. Entsprechend lassen sich derzeit vermehrt Transaktionen beobachten. Gerade erst hat die Vitruvia Medical AG die Ausgabe einer Wandelanleihe über 2,2 Mio. CHF mit einer Laufzeit von drei Jahren und einem Zinssatz von 6% beschlossen. Der Wandlungspreis wurde mit 2,50 EUR etwa doppelt so hoch wie der aktuelle Kurs angesetzt. Bereits in den Wochen zuvor hatten unter anderem Siemens Energy, SGL Carbon und der Schweizer Arzneimittelversender Zur Rose neue Wandelanleihen ausgegeben.

Individuell gestaltbar

Außer dem Namen haben die meisten Wandelanleihen oft allerdings wenig gemeinsam. Zentraler Erfolgsfaktor ist vielmehr ihre Flexibilität. Wann und zu welchem Preis kann die Anleihe in Aktien gewandelt werden, welche sonstige Konditionen werden vereinbart? Ob mit Prospekt oder als Privatplatzierung, mit oder ohne Bezugsrecht, als Pflichtwandler oder mit Wandlungsfenster: Der rechtlichen Ausgestaltung sind fast keine Grenzen gesetzt. Umso wichtiger ist die richtige Strukturierung. Je höher der Bezugspreis, desto stärker partizipieren zunächst die bestehenden Investoren an einer Wertsteigerung. Auch über eine Rückkaufoption oder die Verknüpfung der Wandlung an bestimmte Eintrittsvoraussetzungen kann der Verwässerungseffekt reduziert werden. All dies spiegelt sich natürlich in der Verzinsung wider.

FAZIT

Entscheidend ist letztendlich, dass die Eigenschaften von Aktien und Anleihen im Gleichgewicht sind. Mit ihrer hybriden Form tragen Wandelanleihen dazu bei, Bond- und Aktienmärkte enger zu verknüpfen, und sie können auch ein Weg sein, einen Börsengang vorzubereiten. Die Wandlung erfolgt dann in Form von handelbaren Aktien im Rahmen des IPOs. Spätestens mit diesem Schritt steht ihnen der Kapitalmarkt endgültig als wiederkehrende Finanzierungsoption zur Verfügung.

Dieser Beitrag erscheint in der Unternehmeredition-Magazinausgabe 4/2022.