Einst als Plage der deutschen Wirtschaft verschrien, leben Mittelständler und Private Equity-Gesellschaften heute oftmals in einer Symbiose, weil sich die Branche auf die hiesige Unternehmenskultur eingestellt hat. Doch aktivistische Investoren sind dabei, den Imagewandel in der Öffentlichkeit zu torpedieren.

Franz Müntefering traf einen Nerv, als er 2005 in einer aktuellen Stunde des Bundestages Finanzinvestoren mit Heuschrecken verglich. Der damalige SPD-Chef verteufelte die Schwärme aggressiver Finanzinvestoren, die sich über grundsolide Unternehmen hermachten, sie niederfraßen, um einen heruntergekommenen Acker zu hinterlassen. Am Ende machten die Private Equity-Fonds (PE-Fonds) satte Gewinne, während die Belegschaften der substanzlosen Unternehmen auf der Straße standen. Müntefering bezog seine Polemik auf eine lange Liste solcher Opfer überwiegend amerikanischer Heuschrecken – darunter der Automatenhersteller Wincor Nixdorf, die Brillenfirma Rodenstock, das Chemieunternehmen Celanese und der Armaturenhersteller Grohe.

Der Heuschrecken-Vergleich passte in die Stimmung im Land. Die Arbeitslosigkeit war Mitte der Nullerjahre hoch. Entlassungen brachten die Öffentlichkeit in Rage und heizten die Kritik am Wirtschaftssystem an. 2002 war die Blase am Neuen Markt geplatzt. Viele Kleinanleger hatten Geld blauäugig in Start-ups der New Economy gesteckt und sahen sich am Ende geprellt. Und dann kamen auch noch diese Profitjunkies aus Übersee und machten ein schönes deutsches Unternehmen nach dem anderen kaputt. Wobei man unter kaputt in der Regel Stellenabbau verstand.

Private Equity boomt

Das buchstäblich katastrophale Image hat die Finanzinvestoren nicht aus Deutschland vertrieben. Im Gegenteil: Deutsche und internationale Private Equity-Fondsgesellschaften haben ihr Geschäft seither sukzessive ausgebaut. In den ersten sechs Monaten 2018 erreichte das Transaktionsvolumen nach Berechnungen der Beratungsgesellschaft EY fast 11 Mrd. Euro. Das ist der höchste Wert seit der Finanzkrise. In der Vergleichszeit des Vorjahres waren es gut 5 Mrd. Euro, im gesamten vorigen Jahr knapp 9 Mrd. Euro. Der Bundesverband deutscher Kapitalbeteiligungsgesellschaften (BVK) zählte für 2017 insgesamt 150 Buyouts, 31 mehr als 2016. Die Zahl der PE-Investoren ist mittlerweile auf über 300 gestiegen.

Auch der Geschäftsklimaindex des German Private Equity Barometers schnellte im zweiten Quartal 2018 um sage und schreibe 10,4 Zähler auf 77,1 Punkte nach oben. Einen höheren Wert hat das vom BVK und der staatlichen Förderbank KfW erstellte Barometer noch niemals zuvor erreicht. „Aktuell erleben wir die längste und stabilste Aufschwungphase in der Geschichte des deutschen Beteiligungsmarktes“, kommentierte Ulrike Hinrichs vom BVK-Vorstand.

Private Equity Barometer: Die Stimmung ist so gut wie nie zuvor

Einst als Plage der deutschen Wirtschaft verschrien, leben Mittelständler und Private Equity-Gesellschaften heute oftmals in einer Symbiose, weil sich die Branche auf die hiesige Unternehmenskultur eingestellt hat. Doch aktivistische Investoren sind dabei, den Imagewandel in der Öffentlichkeit zu torpedieren.

Zwar dominieren in der Regel wenige große Buyouts die Schlagzeilen – im ersten Halbjahr etwa der Verkauf des Energiedienstleisters Techem für 4,6 Mrd. Euro an ein Konsortium unter Führung der schweizerischen Partners Group. Die weitaus meisten Transaktionen gab es aber schon immer im Mittelstand.

Nachfolgeregelungen im Fokus

Wie passt beides zusammen – ein schlechtes Image und ein boomendes Geschäft? Tatsächlich ist das Image inzwischen deutlich besser geworden, und das hat vor allem einen Grund: Die Branche hat sich zumindest in Deutschland weit von ihrem ursprünglichen Geschäftsmodell entfernt. Statt großer Übernahmen, die koste es, was es wolle auf Rendite getrimmt werden, gibt man sich heute als Partner der Unternehmen. Das war nötig, weil man andernfalls zumindest bei mittelständischen, nicht-börsennotierten Unternehmen nicht zum Zuge gekommen wäre. Heute dominieren zwei strategische Ziele bei einem Einstieg von Private Equity: Entweder geht es darum, eine langfristig tragfähige Nachfolgelösung für eine Firma zu gewährleisten. Oder es steht eine Wachstumsfinanzierung an. Nur sehr selten geht es einem mittelständischen Verkäufer darum, schnell den höchstmöglichen Preis zu bekommen – egal, was mit seinem Unternehmen anschließend passiert.

In anderen Ländern ist diese Strategieanpassung von Private Equity nicht so zwingend gewesen, denn es gibt dort kein dem deutschen Mittelstand vergleichbares Firmengefüge. Die hierzulande verpönte Buy and Break-Strategie rückte mit der Übernahme des amerikanischen Konglomerats RJR Nabisco durch die Finanzinvestoren Kohlberg Kravis Roberts (KKR) Private Equity vor 30 Jahren mit einem Schlag ins internationale Rampenlicht. Nie zuvor hatte es ein Leveraged Buyout (LBO) in dieser Größenordnung gegeben. KKR bot für den Lebensmittel- und Tabakkonzern 25 Mrd. US-Dollar. Die Transaktion finanzierte KKR größtenteils über Schulden, die in der Folgezeit nicht der Investor, sondern das Unternehmen abzutragen hatte. Damit das funktionierte, wurden zahlreiche Geschäftsbereiche nach und nach verkauft, bis der Rest schließlich von Philip Morris übernommen wurde. Das Beispiel machte Schule. LBOs haben zahlreiche Private Equity-Häuser vor allem im angelsächsischen Raum groß gemacht und das Geschäft für ihre Investoren somit äußerst lukrativ. Der hohe Anteil an Fremdkapital wird vom Unternehmen abgeglichen. Beim Exit streicht der Investor dann in der Regel ein Vielfaches des eingesetzten Eigenkapitals ein. Die betroffenen Firmen hatten nicht selten das Nachsehen. Es fehlten Mittel für Investitionen, manchmal war das ganze Geschäftsmodell hinfällig geworden.

“SIP konnte zeigen, dass sie auch schon andere Unternehmen weiterentwickelt hatten“

Uwe Schüschke, Gründer und Gesellschafter Schüschke GmbH & Co. KG

Das Nachfolgemodell funktioniert anders: Ein typisches Beispiel ist dafür die Schüschke GmbH & Co. KG aus dem württembergischen Kirchentellinsfurt. Uwe Schüschke, der die Firma 1986 aus einem Tischlereibetrieb heraus gegründet hatte, suchte 2014 einen Nachfolger. An einen Konzern wollte er nicht verkaufen. Zu ungewiss wäre dann aus seiner Sicht die Zukunft seiner Firma gewesen. Angeboten hätte sich sicherlich einer aus dem Zulieferumfeld von Airbus, denn Schüschke baut als Exklusivlieferant Waschtische für die Waschräume in Flugzeugen der Airbus-Familie. Also schaute sich Schüschke nach Finanzinvestoren um und wurde schließlich mit dem auf kleine Unternehmen spezialisierten Private Equity-Haus Silver Investment Partner (SIP) handelseinig. Berührungsängste mit Private Equity hatte er nicht. Ihm war wichtig, jemanden zu finden, der seine Firma im Sinne des Gründers voranbringt. „SIP hat eine längere Haltedauer als üblich angeboten. Sie konnten zeigen, dass sie auch schon andere Unternehmen weiterentwickelt hatten“, resümiert Schüschke, der heute noch 14 Prozent an seiner Firma hält, seine Finger ansonsten aber nicht mehr im Spiel hat.

Einst als Plage der deutschen Wirtschaft verschrien, leben Mittelständler und Private Equity-Gesellschaften heute oftmals in einer Symbiose, weil sich die Branche auf die hiesige Unternehmenskultur eingestellt hat. Doch aktivistische Investoren sind dabei, den Imagewandel in der Öffentlichkeit zu torpedieren.

SIP hält Wort: Schüschke hat inzwischen den Lieferanten seines Vormaterials, eines besonderen Kunststoffs, gekauft. „Damit haben wir ein Risiko für Schüschke beseitigt. Denn hätte diese Firma nicht mehr geliefert, wäre für Schüschke ein großes Problem entstanden“, erklärt Philipp Amereller, Gschäftsführender Partner von SIP, seine Strategie. Uwe Schüschke räumt ein, dass er selbst diesen Schritt nicht hätte finanzieren können. Schlussendlich ist er sehr zufrieden mit dem Management, das seine Firma krisenfester gemacht habe.

Build statt Break

In Deutschland ist die Buy and Break-Strategie inzwischen ganz überwiegend von der Buy and Build-Alternative abgelöst worden. Mit diesem Strategiewechsel hat sich unter Unternehmern gleichfalls auch das Bild der privaten Investoren verändert – weg von der Heuschrecke, hin zum Partner auf Zeit.

Finanzinvestoren steigen dabei zwar immer noch auch mit Fremdkapital bei Unternehmen ein. Aber ihr Ziel ist es inzwischen, die Unternehmen operativ nach vorne zu bringen und die angestrebte Renditesteigerung durch einen höheren Unternehmenswert zu erreichen. „Private Equity hat dazugelernt“, konstatiert Steve Roberts, der bei der Beratungsgesellschaft PwC in Deutschland für diesen Sektor zuständig ist. Heute sei es die Regel, dass ein Finanzinvestor ein Unternehmen kaufe und dann erst einmal kräftig investiere. In Zukäufe beispielsweise, um neue Märkte oder Standorte zu erschließen, oder in innovative Produkte. Das braucht Zeit.

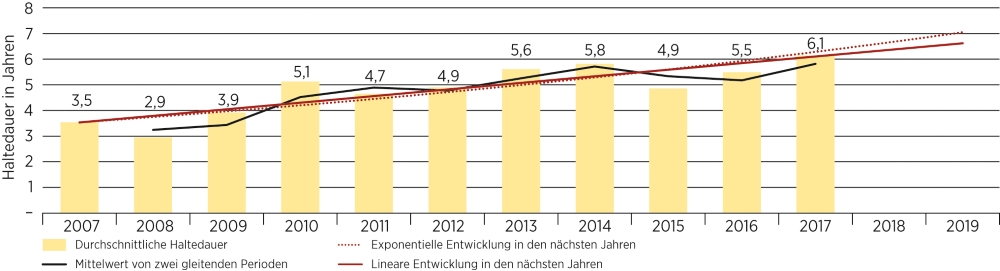

Die Halteperioden liegen derzeit bei durchschnittlich sechs Jahren. Damals, vor der Finanzkrise, war man bei drei Jahren. Auch wird nicht mehr so viel Fremdkapital eingesetzt wie früher beim klassischen LBO. Der Private Equity Trend Report 2018 zeigt auf, dass der sogenannte Leverage bei keinem Unternehmen mehr über 60 Prozent lag. Damit profitieren die Fonds deutlich weniger vom Hebeleffekt übertragener Schulden.

In den vergangenen Jahren nahm die Haltedauer bis zum Exit kontinuierlich zu

Einst als Plage der deutschen Wirtschaft verschrien, leben Mittelständler und Private Equity-Gesellschaften heute oftmals in einer Symbiose, weil sich die Branche auf die hiesige Unternehmenskultur eingestellt hat. Doch aktivistische Investoren sind dabei, den Imagewandel in der Öffentlichkeit zu torpedieren.

Eine weitere PwC-Studie kam bereits im Herbst 2017 zu dem Schluss, dass gerade mittelständische Familienunternehmen ihre Scheu vor Finanzinvestoren immer mehr verlieren. Von 300 befragten Unternehmen können sich demnach inzwischen 83 Prozent vorstellen, mit Private Equity zusammenzuarbeiten. Bei einer ähnlichen Umfrage vor sechs Jahren waren es gerade mal 18 Prozent. Die höhere Akzeptanz ist eine Folge des besseren Images der Branche. Inzwischen glauben nur 37 Prozent der Unternehmen, dass die einstmals sogenannten Heuschrecken noch einen schlechten Ruf in der Öffentlichkeit haben.

Dealflow läuft Image hinterher

Zwar hat sich das Image von Private Equity in den vergangenen Jahren klar verbessert. Dennoch ist die Zahl der Targets – also der Unternehmen, in die man investieren kann – immer noch vergleichsweise klein. Nach Berechnungen des Internationalen Währungsfonds (IWF) machten die Investitionen von Private Equity 2017 gerade einmal 0,3 Prozent am Bruttoinlandsprodukt aus. Zum Vergleich: In Luxemburg betrug dieser Anteil zwei Prozent, in England 1,3 Prozent und in Frankreich 0,7 Prozent. Deutschland liegt sogar noch unter dem EU-Durchschnitt von 0,4 Prozent.

„Die Frage, mit Finanzinvestoren zusammenzuarbeiten, habe ich mir noch nie gestellt.”

Klaus-Hasoo Heller, Geschäftsführer Aerzener Maschinenfabrik

Der geringe Wert ist vor allem an der traditionellen Zurückhaltung der Firmeninhaber gegenüber Dritten geschuldet, die Einfluss auf das eigene Lebenswerk nehmen wollen. Klaus-Hasso Heller, in vierter Generation Geschäftsführer des Familienunternehmens Aerzener Maschinenfabrik bei Hameln, steht stellvertretend für diesen Unternehmertypus: „Die Frage, mit Finanzinvestoren zusammenzuarbeiten, habe ich mir noch nie gestellt. Wir entwickeln unser Geschäft lieber aus eigener Kraft.“ Viele Private Equity-Häuser haben bei ihm schon vergeblich angeklopft. Heller zieht dennoch bei externem Finanzierungsbedarf normale Bankkredite vor. „Das ist für uns schneller und einfacher“, begründet er seine Haltung. Finanzinvestoren will er keineswegs als Heuschrecken verunglimpfen – er braucht sie aktuell schlichtweg nicht. So wie Heller sehen das viele Mittelständler. Ihr Wachstum finanzieren sie am liebsten aus dem Cashflow der guten Konjunktur – auch wenn es dann vielleicht nicht so schnell geht wie mit einer externen Finanzierung.

Unternehmer Heller ist wie viele andere auch immer noch scheu, wenn es um gewinnorientierte Investoren geht. Die 150 Transaktionen, die es im vorigen Jahr durch PE-Gesellschaften gegeben hat, nehmen sich immer noch wenig aus, angesichts der Gesamtzahl von Übernahmen. Die meisten Unternehmen wechseln den Eigentümer immer noch, weil andere Unternehmen sie kaufen. Sei es, um einen Konkurrenten zu schlucken, Gemeinschaftskosten zu sparen oder neue Marktsegmente zu erschließen.

Einst als Plage der deutschen Wirtschaft verschrien, leben Mittelständler und Private Equity-Gesellschaften heute oftmals in einer Symbiose, weil sich die Branche auf die hiesige Unternehmenskultur eingestellt hat. Doch aktivistische Investoren sind dabei, den Imagewandel in der Öffentlichkeit zu torpedieren.

Nikolaus Röver, Managing Partner der auf Übernahmen spezialisierten Finanzberatung Acxit Capital Partners, schätzt, dass rund 90 Prozent aller verkauften Firmen in Deutschland an diese sogenannten strategischen Investoren gehen. „Die können einfach die höheren Preise zahlen“, analysiert Röver. Denn erstens seien ihre Kassen dank der guten konjunkturellen Entwicklung der vergangenen Jahre prall gefüllt. Zweitens könnten sie aus einer Übernahme sofort Nutzen ziehen – sei es beispielsweise, dass sie Synergien heben oder auch einen Produktionsstandort besser auslasten können. „Für die Strategen zahlt es sich sofort aus. Private Equity kann da meistens nicht mithalten“, resümiert Röver.

Mit Minderheitsbeteiligungen locken

Als Antwort auf diese Nachfragelücke seitens des Mittelstands hat die PE-Branche mit neuen Angeboten reagiert. Einige Private Equity-Häuser bieten mittlerweile an, mit Minderheitsbeteiligungen einzusteigen, um dann ein Unternehmen auf Wachstum zu trimmen. Das bekannteste Beispiel war im vergangenen Jahr der Einstieg des schwedischen Private Equity-Hauses EQT beim Prothesenhersteller und Familienunternehmen Ottobock mit 20 Prozent. Das soll Mittelständlern die Sorge nehmen, sie gäben ihr Geschäft ganz aus der Hand. „Man hat erkannt, dass man in Deutschland andere Strategien anbieten muss. Die sogenannten Midmarket-Funds wissen genau, sie können nur reüssieren, wenn sie auch Minderheitsbeteiligungen anbieten“, weiß Prof. Christoph Kaserer, Experte für Unternehmensfinanzierung an der TU München. Hinter diesen Fonds stecken in der Regel deutsche Adressen.

„Minderheitsbeteiligungen haben den Vorteil, dass man über die Zeit bei den Unternehmen Vertrauen aufbauen kann“, unterstreicht Christian Futterlieb von VR Equitypartner, dem Eigenkapitalfinanzierer der Genossenschaftlichen Finanzgruppe. Mit einer Minderheit von 49 Prozent ist VR Equitypartner 2013 bei dem auf Werkstoffprüfungen spezialisierten Mittelständler Vohtec eingestiegen. Firmengründer Roland Vogt suchte mittelfristig nach einem guten Weg, seine Beteiligung zu verkleinern, und kurzfristig nach Möglichkeiten, das Unternehmen durch Wachstum besser am Markt zu positionieren. Über einen M&A-Berater kam er an VR Equitypartner. Für ihn war PE anfangs eher die Notlösung. Nach dem Einstieg hält er es mittlerweile für den richtigen Schritt. „Da hat die Chemie gestimmt, das waren vernünftige Leute“, erinnert sich Vogt. „Wir hatten nie Probleme, Investitionen für Wachstum genehmigt zu bekommen.“ Anfang dieses Jahres verkaufte VR Equitypartner, nachdem es zwischenzeitlich die Anteile zur Mehrheit aufgestockt hat, an den britischen Materialprüfer Element Materials Technology. Element will der neuen Akquisition ihre Eigenständigkeit lassen.

Einst als Plage der deutschen Wirtschaft verschrien, leben Mittelständler und Private Equity-Gesellschaften heute oftmals in einer Symbiose, weil sich die Branche auf die hiesige Unternehmenskultur eingestellt hat. Doch aktivistische Investoren sind dabei, den Imagewandel in der Öffentlichkeit zu torpedieren.

Heuschrecke ist nicht gleich Heuschrecke

Zurück ins Geburtsjahr der Heuschrecke, 2005: Als Sauerländer hatte sich Franz Müntefering damals vor allem über den Fall der Firma Grohe aus Hemer aufgeregt. Nach dem Einstieg des amerikanischen PE-Fonds Texas Pacific Group (TPG) 2004 standen dort Massenentlassungen ins Haus. Die Geschichte des Unternehmens zeigt heute sehr gut die zwei Gesichter von Private Equity – das profit- und das wachstumsorientierte. Grohe war 1998 von der Familie Grohe an den britischen Finanzinvestor BC Partners in einem klassischen LBO verkauft worden. Der neue Eigentümer bürdete Grohe den Schuldendienst für den größtenteils fremdfinanzierten Kaufpreis auf. Grohe verlor in der Folge seine Innovationsführerschaft auf dem Markt für Sanitärarmaturen.

2004 dann verkaufte BC Partners Grohe an TPG. „In Grohe war nicht mehr investiert worden, aber BC Partners hat an dem Exit ordentlich verdient“, kritisiert Michael Rauterkus, der 2006 zu Grohe kam und heute dort CEO ist. Doch TPG habe Grohe dann eine Wachstumsstrategie verpasst und auf Wertsteigerung gesetzt. Mit Erfolg. „Wir haben es auch dank PE geschafft, zur globalsten Marke in der Sanitärindustrie zu werden“, resümiert Rauterkus. 2014 verkaufte TPG Grohe an den japanischen Baustoffhersteller Lixil, der dem Unternehmen seine Eigenständigkeit gelassen hat. „Die Stellenstreichungen, die damals Kritik ausgelöst hatten, waren einfach notwendige Strukturanpassungen“, blickt CEO Rauterkus zurück. „Alles dreht sich darum, Unternehmenswert zu schaffen und sich jeden Tag bei

jeder Entscheidung zu fragen, was sinnvoll ist und was nicht. Wer das nicht will, der sollte die Hände von Private Equity lassen.“

Nach 2005 ist 2018 ein neues Jahr der Heuschrecken. Ein aktuelles Beispiel entfacht die Debatte von Neuem. Beim Industriekonzern Thyssen-Krupp stehen mit dem schwedischen Finanzinvestor Cevian und dem US-amerikanischen Hegefonds Elliott zwei multinationale Finanzinvestoren im Fokus, die den Konzern schnell auf Rendite trimmen wollen und dabei wohl auf eine Zerschlagung abzielen. Beide gehören zur Gruppe der sogenannten aktivistischen Investoren, die in den USA bereits mehrere Unternehmen kontrollieren und auch in Deutschland mehr und mehr Fuß fassen. Ihre Strategie ist es, über börsliche Minderheitsbeteiligungen und Netzwerkpflege einen enormen Druck auf die Unternehmensführung auszuüben, bis hin zum Rücktritt des CEO.

Einst als Plage der deutschen Wirtschaft verschrien, leben Mittelständler und Private Equity-Gesellschaften heute oftmals in einer Symbiose, weil sich die Branche auf die hiesige Unternehmenskultur eingestellt hat. Doch aktivistische Investoren sind dabei, den Imagewandel in der Öffentlichkeit zu torpedieren.

Das wird Bremer Satellitenhersteller OHB erspart bleiben. Dennoch muss sich OHB seit etwa einem Jahr mit der pedantischen Kritik seines Anteilseigners Guy Wyser-Pratte auseinandersetzen. Dieser hat bislang mehrere Briefe geschrieben und diese an die Presse weitergespielt, der letzte datiert vom 18. Mai. Darin kritisiert er Vorstand und Aufsichtsrat – beides unter Führung der Inhaberfamilie Fuchs, die etwa 70 Prozent der Aktien kontrolliert. Der Vorstandsvorsitzende Marco Fuchs und sein Pressesprecher Günther Hörbst reagierten gelassen wie entschieden auf den Tadel, wohlwissend, dass sie durch ihre Aktienmehrheit keine ernste Gefahr zu befürchten haben: „Wir sind ruhig geblieben und haben uns bewusst eine Woche Zeit gelassen, bis wir den Brief beantwortet haben. Das hat zu der günstigen Situation geführt, dass die Medien mit großer Spannung auf unsere Sicht der Dinge gewartet haben“, fasst Hörbst die Kommunikationsstrategie zusammen.

„Wir sind ruhig geblieben und haben uns bewusst eine Woche Zeit gelassen, bis wir den Brief beantwortet haben.”

Günther Hörbst, Pressesprecher OHB SE

Ende 2017 verkaufte Wyser-Pratte seinen geringen Anteil von einem Prozent – mit einem satten Gewinn von 120 Prozent. Nun hat er sich erneut beteiligt, nachdem der Aktienkurs zwischenzeitlich wieder gefallen ist. Pressesprecher Hörbst sieht der künftigen Entwicklung aber gelassen entgegen: „Die ersten Briefe haben noch höhere Wellen in der Presse geschlagen, der letzte war den meisten dann nur noch eine Meldung wert.“

OHB-Aktie (Prime Standard, Xetra): Die Kritik führte zu einer kurzfristigen Kurssteigerung

Die Fälle Thyssen-Krupp und OHB – so unterschiedlich sie wegen der Unternehmensgröße sowie der Aktionärsstruktur auch sind – sorgen für eine neue Fundamentalkritik an Finanzinvestoren. Der ehemalige Wirtschafts- und Außenminister Sigmar Gabriel, ein Parteigenosse Franz Münteferings, hat sich Ende Juli im Handelsblatt geäußert und die Heuschrecke wieder salonfähig gemacht. Für Gabriel sind Finanzinvestoren vom Schlage eines Paul Singers, dem CEO des Thyssen-Krupp-Investors Elliott, nicht weniger als Feinde der sozialen Marktwirtschaft und der Demokratie.

Mitnichten Private Equity

Der Unterschied zur Diskussion von damals ist, dass aktivistische Investoren mitnichten Private Equity-Häuser sind. Diese agieren in der Regel außerbörslich: Entweder übernehmen sie nicht-börsennotierte Unternehmen oder nehmen oft über sogenannte Delistings ihre Beteiligungen nach dem Erwerb vom Kapitalmarkt. Singer und Guy Wyser-Pratte gehen den genau entgegengesetzten Weg und nutzen den Kapitalmarkt, um ihre öffentlichkeitswirksamen Angriffe zu starten. Ulrike Hinrichs vom Private Equity-Verband grenzt ihre Branche deshalb von den aggressiven Finanzinvestoren ab: „Es geht ihnen nicht um Unternehmenswachstum und konstruktive Fortentwicklung, sondern einzig um die kurzfristige Aktienkurserhöhung.“

Dass Außenstehende auch andere Finanzinvestoren trotzdem unter dem Kampfbegriff Heuschrecke einordnen, kann der geläuterten PE-Szene nicht gefallen. Vielleicht braucht es also eine medienwirksame Antwort eines Branchenkenners auf das Pamphlet von Sigmar Gabriel, um der Öffentlichkeit klarzumachen: Es gibt die alte Heuschrecke, die fast ausgestorben ist, und die neue, mit verändertem Gencode. Das würde der PE-Branche bei ihrer weiteren Imagepflege sicherlich helfen.