Über viele Jahre hinweg legten deutsche Mittelständler fast jeden Cent ihrer Erträge im eigenen Unternehmen an. Das ist vorbei. In Zeiten dauerhafter Niedrigzinsen, politischer Risiken und wirtschaftlicher Herausforderungen hat sich das Investitionsverhalten verändert. Wie das Unternehmervermögen heute angelegt wird.

Bereits im Jahr 1803 wusste der Schriftsteller Friedrich Schiller: „Ein jeder Wechsel schreckt den Glücklichen.“ Im Frühjahr 2008 schienen die Schrecken eines Wechsels, denen deutsche mittelständische Familienunternehmen ins Auge sehen mussten, noch nicht allzu groß. Dass knapp ein halbes Jahr später die US-Investmentbank Lehman Brothers zusammenbrechen würde, ahnte niemand. Wohl kaum ein Firmenlenker, der sich hätte vorstellen können, dass der Fall eines amerikanischen Geldhauses den Beginn der größten Weltwirtschaftskrise seit 1929 markieren und Europa schnell aufeinanderfolgend in eine Banken-, Staatsschulden- und Währungskrise stürzen sollte. Eine von den Notenbanken verordnete Geldpolitik dauerhafter Niedrig- oder gar Nullzinsen war bislang nur aus Japan bekannt.

So sorgte der wirtschaftliche Aufschwung zu Beginn 2008 für Optimismus unter deutschen Unternehmern. Der Bundesverband der Deutschen Industrie ging für die kommenden Jahre von einem Wachstum von bis zu zwei Prozent aus. Mittelständler wollten expandieren und Arbeitsplätze schaffen. Unter diesen Voraussetzungen war es selbstverständlich, erwirtschaftete Überschüsse gleich wieder ins Unternehmen zu investieren. Geld, das nicht sofort benötigt wurde, landete auf Fest- oder in Termingeldkonten, schließlich sollte Liquidität bei Bedarf schnell verfügbar sein. Wer länger investiert sein wollte, setzte meist auf zehnjährige Bundesanleihen. Investments in Aktien oder Fonds galten vielen Firmenlenkern als viel zu riskant, angesichts eines Leitzinses von 3,75 Prozent zudem als unnötig.

Nicht einmal zehn Jahre später ist alles anders. Zwar hat sich die deutsche Wirtschaft nach dem Konjunktureinbruch zwischen 2008 und 2010 zügig erholt. Mittelständische Unternehmen sind gut durch das Tief gekommen und erzielen längst wieder hervorragende Gewinne. Neue Herausforderungen lassen sich aber nicht übersehen: Krisen folgen aufgrund der fortschreitenden Globalisierung und der Vernetzung der internationalen Finanzmärkte schneller aufeinander. Abschottungstendenzen in den USA, in Russland und einigen europäischen Ländern bringen gerade für international tätige Unternehmen Risiken mit sich. Die Digitalisierung der Produktion schreitet voran. Wer nicht mithalten kann, läuft Gefahr, von der Konkurrenz übernommen zu werden oder ganz aufgeben zu müssen. Der viel beschworene Generationenwechsel ist in vollem Gange.

Alternative Anlagen blühen

Für all diese neuen Herausforderungen müssen sich mittelständische Familienunternehmen heute finanziell wappnen. Mit den traditionell genutzten Festzinspapieren funktioniert das in Zeiten eines historisch niedrigen Zinsniveaus nicht mehr. Und wer Gewinne weiter komplett ins Unternehmen investiert, läuft Gefahr, im Ernstfall alles zu verlieren. Die anhaltende Hausse an den Aktienmärkten, Sachwerte, Beteiligungen an anderen Unternehmen und neue Fondslösungen wie Impact-Investing-Vehikel bieten aktuell gute Renditechancen. Wer nach den Erfahrungen der vergangenen Jahre Banken als Partner für die Geldanlage nicht mehr so recht vertraut, kann die Dienstleistungen unabhängiger Vermögenverwalter in Anspruch nehmen. Und nicht zuletzt wächst die Zahl der Family Offices, die sich zunehmend bereiter zeigen, auch Unternehmen mit kleineren Vermögen zu managen. Doch ob Mittelständler in Sachen Kapitalerhalt und -vermehrung neue Wege beschreiten, hängt stark von der Größe ihres Unternehmens ab.

Über viele Jahre hinweg legten deutsche Mittelständler fast jeden Cent ihrer Erträge im eigenen Unternehmen an. Das ist vorbei. In Zeiten dauerhafter Niedrigzinsen, politischer Risiken und wirtschaftlicher Herausforderungen hat sich das Investitionsverhalten verändert. Wie das Unternehmervermögen heute angelegt wird.

„Deutsche Mittelständler sind in den vergangenen Jahren wirklich vorangekommen“, sagt Andreas Grünewald, Vorsitzender des Verbandes unabhängiger Vermögensverwalter Deutschland e.V. (VuV). Dies sei unter anderem an der positiven Entwicklung der Aktienindizes für kleine und mittlere Unternehmen S-DAX und M-DAX abzulesen. „Doch obwohl sie gute Zahlen schreiben, legen viele Firmenlenker erzielte Überschüsse noch immer vorrangig im Unternehmen an“, erklärt Grünewald. An zweiter Stelle kommen seiner Beobachtung nach auch im Jahr 2017 festverzinsliche Wertpapiere.

„Obwohl Mittelständler gute Zahlen schreiben, legen viele Firmenlenker erzielte Überschüsse noch immer vorrangig im Unternehmen an“

Andreas Grünewald, Vorsitzender Verband unabhängiger Vermögensverwalter

Das Bedürfnis, mit erwirtschafteten Erträgen die eigene Firma nach vorn zu bringen und nicht benötigte Gelder in vermeintlich sicheren Zinspapieren zu parken, ist verständlich. Immerhin war es nicht zuletzt dieses Anlageverhalten, das inhaber- und familiengeführte Unternehmen gut durch die Krise gebracht hat. „Unternehmer schauen natürlich in den Rückspiegel“, sagt Grünewald. „Und wenn ich etwa mit Bundesanleihen 30 Jahre lang sehr gut Geld verdient habe, dann setze ich nicht so schnell auf andere Assets“, ist der Experte überzeugt. „Konservativ zu investieren ist sicher eine Tugend“, sagt auch Professor Volker Wittberg, Leiter des Instituts für den Mittelstand und Professor an der Fachhochschule des Mittelstands (FHM) in Bielefeld. Doch längst nicht mehr die allein seligmachende.

Heute führt die Konzentration des unternehmerischen Kapitals zu enormen Klumpenrisiken. „Man muss sich ja nur einmal vor Augen führen, zu welchen Kursverlusten es etwa bei Bundesanleihen kommen kann, wenn die Europäische Zentralbank eines Tages den Leitzins wieder hebt oder die gehorteten Staatsanleihen abstößt“, gibt Grünewald zu bedenken. Auch die Strategie, sämtliche Überschüsse in die eigene Firma zu stecken, kann verheerende Folgen haben.

Digitalisierung und Verkaufspreis

„Schauen wir uns die Digitalisierung an“, sagt Rüdiger Heck, Senior Consultant bei der bundesweit tätigen Unternehmensberatung Conlab. „Die Industrie 4.0 ist gerade für die Generation der Nachfolger eine riesige Chance“, erklärt er. Klar ist aber auch, dass nicht jeder Mittelständler die vierte industrielle Revolution überleben wird. Ebenso wenig wie jeder Betrieb einen geeigneten Nachfolger findet. Falls der Verkauf als einzige Option übrig bleibt, so muss der Preis die jahrelangen Investitionen aller Erträge in die Firma wettmachen. Dass Mittelständler die Zeichen der Zeit erkannt haben, zeigt die „Studie zum Finanzanlagenverhalten und Finanzanlagenbedürfnis Mittelständischer Unternehmen“, die die FHM Bielefeld unter Leitung von Professor Wittberg und die Commerzbank 2017 haben. Dafür wurden 10.000 Entscheider aus mittelständischen Unternehmen befragt. Die Mehrheit der Befragten schreibt einen jährlichen Umsatz zwischen 2,5 und 15 Mio. Euro und hat zehn bis 50 Mitarbeiter.

Über viele Jahre hinweg legten deutsche Mittelständler fast jeden Cent ihrer Erträge im eigenen Unternehmen an. Das ist vorbei. In Zeiten dauerhafter Niedrigzinsen, politischer Risiken und wirtschaftlicher Herausforderungen hat sich das Investitionsverhalten verändert. Wie das Unternehmervermögen heute angelegt wird.

Anlagehorizont wird größer

Die Ergebnisse belegen, dass sich das Anlagevolumen deutscher Mittelständler dieser Größenordnung aufgrund der guten Erträge in den Jahren seit der Finanzkrise kontinuierlich erhöht hat. Zwar liegt das durchschnittliche Volumen mit rund 3,6 Mio. Euro aktuell unter der Summe des Jahres 2016 von knapp 4,7 Mio. Euro. Dennoch ist dies laut Forschungsleiter Wittberg der dritthöchste Wert seit 2007.

Deutlich verringert hat sich 2017 der Anlagebedarf. Lag dieser im Vorjahr bei 57 Prozent, so gaben Mitte 2017 nur noch 39 Prozent der Unternehmer an, Geld investieren zu wollen. Dies ist jedoch kein Hinweis darauf, dass Mittelständler weniger Erträge erzielen, die sie anlegen können. Im Gegenteil: Die Unternehmen hätten Investitionen in den Betrieb vor- oder nachgeholt, sodass derzeit weniger Liquidität zur Verfügung stehe, analysieren die Autoren der Studie. Zudem ist die Anzahl langfristiger Beteiligungen sowie von Übernahmen gestiegen.

Letzteres spricht dafür, dass Unternehmen schrittweise ihren Anlagehorizont erweitern und nicht mehr jeden Cent direkt in die Firma reinvestieren. Auch bei der Wahl der Instrumente vollzieht sich allmählich ein Wandel. Hatten im Jahr 2016 rund drei Viertel der Befragten Geld in Fest- oder Termingeldkonten geparkt, so sind es ein Jahr später nur noch 58 Prozent. Bis Ende 2017 könnte sich das Volumen in solchen Anlagen laut der Prognose bis auf 18 Prozent verringern. Angesichts von Guthabengebühren, die viele Banken inzwischen verlangen, klingt das plausibel.

Auch die Risikobereitschaft mittelständischer Unternehmen beginnt sich zu verändern. So ist erstmals rund ein Drittel der Befragten bereit, für einen Ertrag zwischen einem und zwei Prozent überschaubare Kursschwankungen in Kauf zu nehmen. Für eine Rendite von drei Prozent sind 22 Prozent sogar willens, stärkere Schwankungen zu akzeptieren.

„Bisher war die hohe Risikoaversion oftmals ein Hemmnis beim Erwerb renditestarker und innovativer Anlagelösungen“, erklärt Gernot Kleckner, Leiter Corporate Sales Firmenkunden der Commerzbank.

Über viele Jahre hinweg legten deutsche Mittelständler fast jeden Cent ihrer Erträge im eigenen Unternehmen an. Das ist vorbei. In Zeiten dauerhafter Niedrigzinsen, politischer Risiken und wirtschaftlicher Herausforderungen hat sich das Investitionsverhalten verändert. Wie das Unternehmervermögen heute angelegt wird.

Abkehr von klassischen Rentenfonds

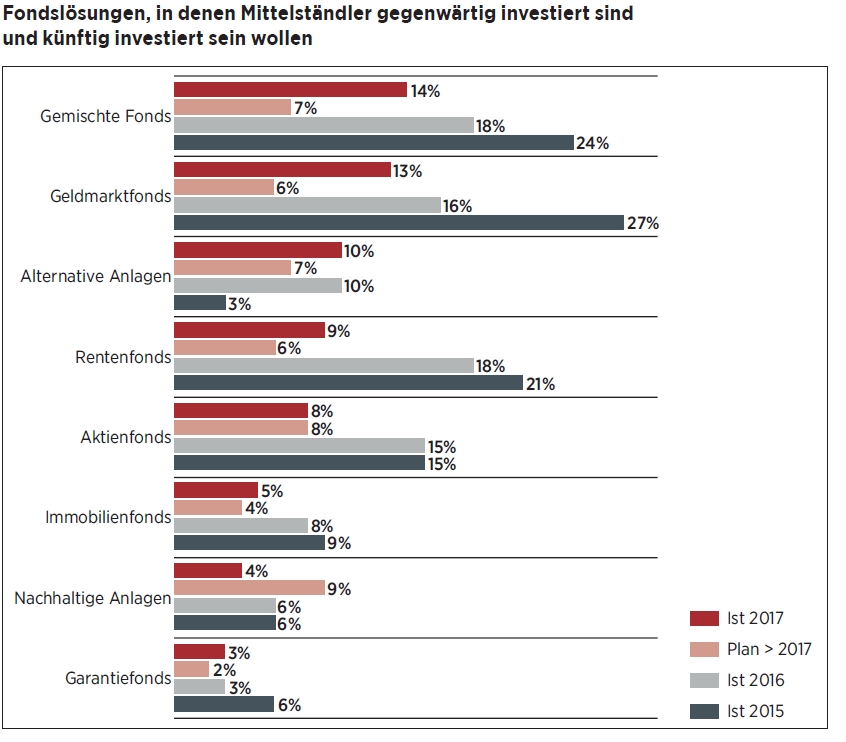

„In der Tat zeigen sich das Bedürfnis nach mehr Rendite und eine gestiegene Risikobereitschaft auch in der Art der Fonds, in die deutsche Mittelständler investieren oder künftig investieren möchten“, erläutert Wittberg. Besonders deutlich ist hier die Abkehr von klassischen Rentenfonds. Legten 2016 noch 18 Prozent der Studienteilnehmer in solche Portfolios an, so waren es Mitte 2017 mit neun Prozent nur noch halb so viele. Auch Garantiefonds, gemischte Fonds und Geldmarktfonds verloren gegenüber dem Vorjahr. Stabil blieben Anlagen in Aktien- und in alternative Investmentfonds (AIFs).

Diese oftmals auch als „geschlossene Fonds“ bezeichneten Vehikel fallen nicht unter die europäische Richtlinie über „Organismen für gemeinsame Anlagen auf Wertpapiere“ (OGAW). Die Anlageklassen, in die sie investieren dürfen, sind daher sehr viel breiter gefächert als bei den streng regulierten OGAW-Fonds. Klassische Sachwerte wie Immobilen, Schiffe, Flugzeuge oder Private-Equity-Beteiligungen an Unternehmen zählen zu den Assets, in die AIFs das Geld ihrer Investoren anlegen. Auch Projekte im Bereich der regenerativen Energien wie Wind- oder Solarparks werden über Kapital aus alternativen Investmentfonds finanziert. Zehn Prozent der befragten Unternehmer waren Mitte 2017 in alternative Vehikel investiert – im Vergleich zu nur drei Prozent zwei Jahre zuvor.

Lesen Sie morgen den zweiten Teil der Titelgeschichte aus dem aktuellen Heft.