Der Markt für Frühphasenfinanzierung über die breite Masse – Crowdinvesting – boomt. Immer mehr Anbieter wenden nun sich gezielt an den Mittelstand. Eine Risiko-Nutzen-Abwägung.

Der Mann, der alles anders machen will, heißt Guido Sandler und kommt aus Berlin. Sandler hat Ende der neunziger Jahre die Berliner Effektenbank mitgegründet und die Zeiten des Neuen Marktes voll miterlebt. Seine neue Idee: Crowdinvesting über Aktien. Seiner Meinung nach die einzige ehrliche Möglichkeit, die Finanzierungsart Privatanlegern zuzumuten. Denn die momentan noch häufigste Beteiligungsform der anderen Anbieter ist Fremdkapital, und das komplett ohne Mitspracherecht. „Welcher institutionelle Investor würde das im Frühphasenbereich machen? Warum soll es der Privatanleger machen?“, fragt er provokant. Sandler möchte einiges aufrollen.

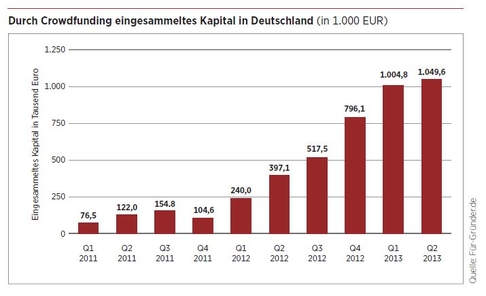

Was als trickreiches Finanzierungsmodell im chronisch unterfinanzierten Kulturbereich begann, wurde auch schon bald auf die Finanzierung von Start-ups ausgeweitet. Warum nicht bei den Leuten für eine Finanzierung werben, die vom Geschäftsmodell überzeugt sind und ein Produkt auch privat nutzen würden? Die Idee des Crowdinvestings war geboren. Mittlerweile gibt es mehr als 18 Crowdinvesting-Plattformen in Deutschland. Ihre Beteiligungsangebote veröffentlichen sie im Internet, und dort können sie auch gezeichnet werden.

Der Markt wächst stetig

Unter anderem wurden ein Anbieter von Blumen-Abonnements, eine Kontextsuchmaschine für Twitter und eine App, die Menschen nach erbrachter sportlicher Leistung mit Gutscheinen belohnt, finanziert. Insgesamt wurden seit Start der ersten Plattform 2011 mehr als 10 Mio. EUR bei Privat- und Kleinanlegern eingeworben.

Häufigste Beteiligungsform war anfangs die typisch stille Beteiligung. Möchte man bei ihr jedoch Summen über 100.000 EUR einnehmen, ist eine entsprechende Lizenz der BaFin notwendig, und das war den meisten Plattformen bislang zu teuer. Um diese Beschränkung zu umgehen, greifen die meisten Anbieter mittlerweile zum sogenannten partiarischen Nachrangdarlehen. Dabei handelt es sich um eines der unreguliertesten Anlageprodukte überhaupt: War bei der stillen Beteiligung zumindest noch ein Verkaufsprospekt im Sinne eines öffentlichen Angebots einer Vermögensanlage notwendig, muss bei partiarischen Darlehen – theoretisch – überhaupt nichts veröffentlicht werden.

Genau das hält Sandler für fatal, zumal sich die meisten Anbieter auf junge, unterentwickelte Unternehmen konzentrieren. Auch hält er nichts von langen Vertragslaufzeiten, mit denen Privatanleger durch partiarische Darlehen oder stille Beteiligungen an ein Unternehmen geknebelt werden. „Wenn man die breite Masse erreichen will, kann man nicht erwarten, dass sich Anleger auf fünf bis sieben Jahre verpflichten, sie müssen handlungsfähig bleiben.“ Die Unternehmen sind dynamisch und verändern sich ständig, auch das Marktumfeld bleibt nicht immer dasselbe. Man brauche einen Sekundärmarkt, sagt Sandler, damit die Anleger auch reagieren könnten.

Am liebsten würde sich Sandler sowieso nur auf den Mittelstand konzentrieren. Er ist jedoch desillusioniert, was dessen Veröffentlichungsbereitschaft angeht. Denn auch wenn die meisten anderen Crowdinvesting-Anbieter zumindest detaillierte Informationen zum Unternehmen bereitstellen, gehen die Transparenzanforderungen von Bergfürst weit darüber hinaus.

Knackpunkt Transparenz

Zusätzlich zum obligatorischen Wertpapierhandelsprospekt müssen die Unternehmen Quartalsberichte mit Gewinn- und Verlustrechnung bereitstellen. Im Rahmen einer Management Review muss der Vorstand Bericht ablegen und ist zu Ad-hoc-Mitteilungen verpflichtet. Außerdem verpflichten sich die Unternehmen, auf direkte Anfragen der Anleger im Infoforum von Bergfürst zu reagieren – ziemlich viele Neuerungen für einen klassischen Mittelständler. Dementsprechend verhalten waren auch die Reaktionen bisher. „Wir planen ca. fünf bis zehn Emissionen pro Jahr und sprechen einen Pool von 700 Unternehmen an, darunter auch viele Mittelständler“, sagt Sandler. Nichts zu machen, wenn die nicht wollen.

Philip Dunkerbeck und Nikdad Nasseh von Crowdrange behaupten genau das

Alternative zu Bankenfinanzierung

Laut Dunkerbeck und Nasseh sind die Auswirkungen von Basel III schon deutlich zu spüren, auch wenn die Kreditvergabe der Banken an Mittelständler momentan noch sehr gut sei. „Bei uns rufen täglich mehrere Unternehmen an und erkundigen sich nach einer Finanzierung“, so Nasseh. Bleibt die Frage, was das denn für „Mittelständler“ seien, die sich bei ihnen melden und warum sie zur Finanzierung über die breite Masse greifen sollten. „Wenn man sich einen 80-Jährigen Mittelständler vorstellt, ist es natürlich schwierig, ihm zu erklären, warum er sich die 2 Mio. EUR nicht bei der Bank sondern über die Crowd holen soll“, so Nasseh. Es gebe jedoch genügend Unternehmen, die vor allem den neuartigen Vertriebsweg ihrer Anlageprodukte über das Internet schätzten.

Doch hier fangen die Probleme erst an. Denn Anleihen sollen ab einer Stückelung im „tiefen dreistelligen Bereich“ erhältlich sein – und das online. Auf die Frage, ob deren ohnehin schon ramponiertes Image dadurch noch mehr Schaden nehmen könnte, meint Nasseh, dass man die Unternehmen eben sehr gut auswählen müsse. Also strenger als die bislang etablierten Segmente für Mittelstandsanleihen.„Das ist wie Lotto für Kleinanleger“, schimpft Jürgen Leschke, Vorstand der P2C Private to Corporate AG aus Frankfurt. Bereits den Markt für Mittelstandsanleihen beobachtet er durchaus kritisch, da dieser mehrheitlich dazu missbraucht wurde, Risiken von Banken auf Privatanleger zu verlagern.

Elite oder Crowd?

Aus diesem Grund können Privatanleger bei Leschke erst ab Beträgen von 50.000 EUR in mittelständische Unternehmen investieren. Vorbildlich ist für ihn dabei ein „Investmentclub-Verhalten“, wie man es derzeit auch auf dem Venture-Capital-Markt beobachten kann: „Business Angels schließen sich zu einem Kreis finanzstarker Investoren zusammen, sodass deren Anzahl und Einzelbeträge überschaubar bleiben.“ Für ihn die derzeit wirksamste Bündelung von Kapital. Leschke wendet sich also nicht an die breite Masse, sondern an eine ausgewählte Crowd von Eliten, die von Unternehmensbewertung und -beteiligungen ohnehin schon viel versteht. Auf seiner Online-Plattform werden die Finanzierungsprojekte ausgeschrieben und mit zusätzlichen Informationen vorgestellt.

Vorausgesetzt, das mit dem Vertrieb klappt in Zukunft besser: Der hängt nämlich momentan nur von Leschke allein ab. Ein Finanzierungsprojekt – ein mittelständisches Pharma-Unternehmen – musste er deshalb bereits wieder von der Plattform nehmen.

wenzelis@unternehmeredition.de