Private Equity (PE) kann über längere Zeiträume hervorragende Rendite für Investoren erwirtschaften. Über börsennotierte Gesellschaften können Unternehmerfamilien von diesem Erfolg an der Börse partizipieren. Wir stellen sowohl einige internationale Unternehmen als auch Alternativen aus dem deutschsprachigen Raum vor.

Mit Private Equity lässt sich eine deutliche Outperformance gegenüber anderen Assetklassen erzielen. Doch um in die Top-Fonds der Branche investieren zu können, müssen Investoren neben entsprechenden Kontakten auch Anlagesummen im hohen zweistellige Millionenbereich mitbringen. Für ein ausreichend diversifiziertes Portfolio sollten zudem gleich mehrere Fonds gezeichnet werden, woraus sich ein entsprechend hohes notwendiges Gesamtkapital ergibt. Damit Anleger von privatem Beteiligungskapital profitieren können, muss somit zuvor eine Reihe an Eintrittshürden überwunden werden. Doch es gibt Alternativen: Einige der erfolgreichsten Private Equity-Gesellschaften der Welt lassen sich auch zu geringeren Volumina und Kosten jederzeit über die Börse handeln! Die Liquidität der Anteile sowie hohe mögliche Dividendenrenditen sprechen zudem für Beteiligungen an börsennotierten Beteiligungsunternehmen.

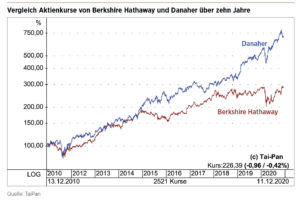

Das wohl bekannteste Beispiel einer börsengelisteten Beteiligungsgesellschaft ist die von Warren Buffett und Charlie Munger geführte Berkshire Hathaway. Über 271.000 EUR kostet hier eine (!) Aktie der A-Gattung. Doch haben Sie auch schon mal vom Pendant Danaher Corporation gehört? Der amerikanische Mischkonzern ist zwar weniger bekannt, dafür aber nicht minder erfolgreich: Über 619% konnte der Aktienkurs auf Sicht von zehn Jahren zulegen! Das ist mehr als doppelt so viel wie Berkshire Hathaway, die es im selben Zeitraum auf etwa 215% Rendite brachte. Das Konglomerat Danaher kauft Unternehmen auf, um sie anschließend auf Rendite zu trimmen. Der Fokus liegt dabei klar auf Technologieunternehmen. Weitere Schwerpunkte sind Industrie, Medizin und Handel. Die Gesellschaft hat über 20 weltweit operierende Firmen im Portfolio. Analystenschätzungen zufolge sollen Umsätze und Erlöse in den kommenden Jahren weiter kontinuierlich zulegen. Jedoch: Investoren, die auf der Suche nach üppigen Dividenden sind, werden bei Berkshire Hathaway (hat noch nie eine Dividende ausbezahlt) oder Danaher (kommt auf eine zu vernachlässigende Rendite von 0,3%) nicht fündig werden. Die Überschüsse werden stattdessen bei beiden Gesellschaften seit jeher in die Weiterentwicklung der Beteiligungen, aber auch in Aktienrückkäufe investiert.

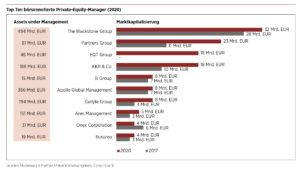

Eine weitere interessante Alternative für Unternehmer könnten direkte Investments in Fondsanbieter sein. Diese legen an den Börsen seit Jahren stetig an Wert hinzu: So belief sich die Marktkapitalisierung der zehn größten Private Equity-Gesellschaften im Herbst zuletzt auf über 132 Mrd. EUR. Ihr verwaltetes Vermögen beträgt zudem in etwa ein Drittel der Summe der weltweit in Private Equity-Fonds investierten Gelder (4,41 Bio. EUR). Die aktuell größte Beteiligungsgesellschaft ist die Blackstone Group mit Hauptsitz in New York. Der von Blackstone aufgelegte Capital Partners VIII ist mit 26 Mrd. USD der größte Private Equity-Fonds aller Zeiten. Die Dividendenrendite der Gruppe soll im kommenden Jahr 2021 laut Schätzungen bei über 4% liegen.

Börsennotiertes Private Equity – die bessere Alternative zu privaten Fonds?

Investments in Aktien von Private Equity-Gesellschaften können aus unterschiedlichen Gründen lukrativ sein. So bieten vielzählige Unternehmen neben den Wertsteigerungen der Anteile oft auch hohe Dividendenrenditen. Die Gewinne der Beteiligungsunternehmen sind in der Regel stetig und gut planbar und speisen sich über die Gebühren der Fonds hinaus zunehmend auch aus Geschäftsbereichen außerhalb des Kerngeschäfts Private Equity. Direkte Investments in die Aktien der Fondsanbieter könnten somit für Unternehmer die interessantere Alternative zu einem direkten Fondsinvestment sein.

Bei der Auswahl geeigneter Investmentziele sollten interessierte Anleger primär auf die ausgewiesenen Buchwerte oder „Net Asset Values“ (NAVs) der Gesellschaften achten. Über diese Kennzahlen lassen sich im Gegensatz zum traditionell verwendeten Kurs-Gewinn-Verhältnis (KGV) bessere Rückschlüsse auf die Bewertungen der Unternehmen ziehen. Schließlich erzielen Private Equity-Gesellschaften durch Unternehmensverkäufe („Exits“) oftmals hohe Einmalerlöse – diese treten jedoch nicht jedes Jahr in vergleichbarer Höhe auf und verzerren somit das KGV. Daher vermittelt die Betrachtung der Buchwerte oftmals ein besseres Bild über den tatsächlichen Unternehmenswert.

Turbulentes Jahr 2020 für deutsche börsennotierte Beteiligungen

Die Coronakrise sorgte dieses Jahr auch für heftige Verwerfungen unter den Aktienkursen der hiesigen Beteiligungsgesellschaften. So ging es für die Aktie der Münchner Private Equity-Profis der Aurelius Equity Opportunities SE & Co. KGaA vom Hoch bei 39 EUR auf ein Tief von bis zu unter 13 EUR im März. Die Aktie konnte sich zuletzt auf den Bereich von 20 EUR erholen, notiert damit aber immer noch deutlich tiefer als zu Jahresbeginn. Im Rahmen der Geschäftsergebnisse zum dritten Quartal gab die in Grünwald ansässige Gesellschaft den NAV des Portfolios mit 950,7 Mio. EUR und somit circa 30,90 EUR pro Aktie an. Der Umsatz war in den ersten neun Monaten rückläufig und lag mit 2,4 Mrd. EUR aufgrund von Unternehmensverkäufen im zweiten Halbjahr 2019 leicht unter dem Vorjahreswert (2,7 Mrd. EUR). Die in den Bereichen „Services & Solutions“, „Industrial Production” und „Retail & Consumer Products“ tätigen Beteiligungsunternehmen erzielten dafür ein relativ stabiles operatives EBITDA von 100 Mio. EUR. Die 2006 gegründete Aurelius SE hält unter anderem eine Beteiligung an der ebenfalls börsennotierten HanseYachts AG. Zuletzt konnte man die Übernahme der GKN Wheels & Structures, einem der weltweit führenden Hersteller von Off-Highway-Rädern und Anbieter von technischen Lösungen, von GKN vermelden. Die Streichung der Dividende in diesem Jahr fiel dabei aus der Rolle: In den vergangenen zwölf Jahren kehrte Aurelius regelmäßig attraktive Dividenden an die Anteilseigner aus und führte darüber hinaus Aktienrückkäufe durch.

Blue Cap AG: attraktive Dividendenrendite

Eine weitere Münchner Beteiligungsgesellschaft, die deutlich unter ihrem ausgewiesenen Net Asset Value notiert, ist die Blue Cap AG. Der Sanierungsspezialist hält mehrheitlich Anteile an acht mittelständischen Unternehmen, unter anderem aus den Bereichen Beschichtungs-, Klebstoff- und Kunststofftechnik. Letztes Jahr sorgten noch Unstimmigkeiten mit dem Großaktionär PartnerFonds für schlechte Stimmung. Diese haben sich mittlerweile gelegt und die beiden Parteien geben an, zukünftig an einem Strang ziehen zu wollen. Der seit diesem Jahr neu installierte Vorstand hinterließ bisher einen guten Eindruck. Zudem kommt die im Scale notierte Gesellschaft auf eine attraktive Dividendenrendite: Trotz schwierigen Gesamtmarkts wurden erneut 0,75 EUR an die Anteilseigner ausgeschüttet, womit die Dividendenrendite bei etwa 4% liegt. Dieses Ausschüttungsniveau soll mindestens beibehalten werden. Den Wert des Portfolios (NAV) gibt der Private Equity-Spezialist zum Stichtag 30. Juni 2020 mit 34,7 EUR pro Aktie an. Das dritte Quartal ist von einer deutlichen Erholung geprägt gewesen. Zuletzt wurde zudem der Verkauf von zwei nicht-betriebsnotwendigen Immobilien gemeldet. Die Kasse ist ausreichend gefüllt, um geeignete Übernahmekandidaten ins Visier nehmen zu können.

Mutares mit regen Kauf- und Verkaufsaktivitäten

Mit regen Aktivitäten auf der Kauf- und Verkaufsseite machte dieses Jahr die Mutares SE & Co. KGaA auf sich aufmerksam. Allein in den ersten neun Monaten gelangen der Beteiligungsgesellschaft bereits acht Transaktionen auf der Kauf- und drei auf der Verkaufsseite. Im November wurde zuletzt der Abschluss der Übernahme des Segments „Engineering Services“ des finnischen Automobilzulieferers Valmet Automotive Inc. sowie eine Absichtserklärung zum Verkauf des 80%igen Anteils an der Nexive-Gruppe unterzeichnet. Als Erfolgsbeteiligung für das abgelaufene Geschäftsjahr konnte 2020 analog zu den beiden Vorjahren 1 EUR Dividende ausbezahlt werden. Die Ausschüttung soll sich im kommenden Jahr ebenfalls auf mindestens 1 EUR belaufen – somit liegt die attraktive Dividendenrendite aktuell bei über 6%.

Eine Rolle rückwärts legte in diesem Jahr Rocket Internet hin. Die von Oliver Samwer gegründete Berliner Beteiligungsgesellschaft gab zuletzt ihren Rückzug von der Börse bekannt. Das Delisting sorgte unter Investoren für eine große Enttäuschung, war Rocket Internet doch erst vor sechs Jahren zu einem Ausgabekurs von 42,50 EUR an die Börse gegangen. Viele der aktuellen und ehemaligen Beteiligungen befanden sich zudem im Aufwind. Die Coronakrise und der damit verbundene verstärkte Wechsel von stationärem Einkaufen hin zu Onlineshopping sorgte für eine Sonderkonjunktur unter den Beteiligungen Global Fashion Group, home24, Westwing und Jumia. Die Onlinehändler konnten 2020 sämtliche Erwartungen schlagen und wie im Falle der Global Fashion Group ihre Mittelfristziele bereits dieses Jahr und somit deutlich früher als ursprünglich geplant erreichen. Den börsennotierten Beteiligungen Global Fashion Group, Westwing und home24 gelang im Verlaufe des Jahres außerdem der Sprung in den SDAX. Rocket Internet selbst verspricht sich vom Delisting geringere Kosten sowie eine erhöhte unternehmerische Freiheit. Die deutsche Börsenlandschaft verliert einen interessanten Wachstums- und Venture Capital-Finanzierer.

Gesco und Indus fahren Buy and Hold-Ansatz

Die deutschen Beteiligungsholdings Gesco und Indus fahren in Form eines reinen Buy and Hold-Ansatzes eine gänzlich unterschiedliche Strategie. Bei beiden Gesellschaften liegt der Fokus auf deutschen mittelständischen Unternehmen, idealerweise in Form von Hidden Champions. Investitionsziele sind wirtschaftlich gesunde Unternehmen mit einem stabilen Geschäftsmodell. Ein späterer Exit steht dabei nicht auf der Agenda: Vielmehr soll das Portfolio peu à peu rund um die Schwerpunkte Gesundheit, Fahrzeugtechnik, Maschinenbau sowie Kunststoffe und Metallverarbeitung sinnvoll ergänzt werden. Gesco verfügt über Beteiligungen an 18 Unternehmen, die summa summarum einen Buchwert von über 20 EUR pro Aktie ausmachen. Der coronabedingte Einbruch hat bei Gesco und Indus deutliche Spuren im Aktienkurs hinterlassen. Die Gesco-Aktie notiert aktuell bei rund 17 EUR. Mit einer konjunkturellen Erholung im kommenden Jahr dürften sich auch die Aktien wieder deutlich erholen. Analysten zufolge ist in den kommenden Jahren zudem mit wieder steigenden Dividenden zu rechnen.

Grafik Ausgewählte Beteiligungsgesellschaften im Vergleich

Eine weitere interessante Variante stellt das Geschäftsmodell der Deutschen Beteiligungs AG (DBAG) dar. Der größte deutsche Private Equity-Investor im Small- und Mid Cap-Bereich investiert in Unternehmen über einen Management Buy-out-Ansatz. Dabei werden unterschiedliche Branchen aus der Konsumgüter-, Infrastruktur- oder auch Automobilindustrie abgedeckt. Zusätzlich legt die DBAG eigene geschlossene Fonds auf und berät diese darüber hinaus selbst. So gelingt es der in Frankfurt ansässigen Gesellschaft, ihre Einkommensströme aus mehreren Quellen zu speisen. Das SDAX-Unternehmen kommt in Summe auf mehr als 2,5 Mrd. EUR verwaltetes und beratenes Kapital. Im Coronatief kam auch der Aktienkurs der Deutschen Beteiligungs AG unter die Räder, konnte sich zuletzt aber wieder deutlich erholen. In diesem Jahr musste die Dividende auf 0,80 EUR gekürzt werden. Geht es nach Analystenschätzungen, könnte die Dividende aber zukünftig wieder auf deutlich über 1 EUR steigen.

FAZIT

2020 war für viele deutsche Beteiligungsgesellschaften ein herausforderndes Jahr. Der konjunkturelle Einbruch durch die Coronapandemie hat deutliche Spuren in den Bilanzen und folglich auch bei den Aktienkursen hinterlassen. Doch gerade in Krisenzeiten eröffnen sich interessante Opportunitäten: Kapitalstarke Private Equity-Gesellschaften nutzen ihre Mittel, um die sich nun bietenden Chancen wahrzunehmen. Vergleicht man die ausgewiesenen Net Asset Values der Gesellschaften mit den aktuellen Werten an der Börse, dürften sich aktuell interessante Einstiegsniveaus bieten. Erholt sich die Konjunktur – wie von Experten geschätzt – 2021 wieder, könnten auch die Aktien der konjunkturabhängigen Beteiligungsgesellschaften über deutliches Aufwärtspotenzial verfügen. Unternehmer profitieren über attraktive Dividenden. Mit Investments in die börsennotierten Private Equity-Gesellschaften lässt sich zudem hervorragend an der Entwicklung des deutschen Mittelstands teilhaben. Die Gebühren sind dabei vergleichsweise gering; zudem sprechen die Liquidität und jederzeit mögliche Handelbarkeit der Anteile für ein Investment in börsennotierte Beteiligungsgesellschaften.

Hinweis auf Interessenkonflikt:

Der Autor hält derzeit Beteiligungen an der Aurelius SE und Blue Cap AG.

Dieser Beitrag ist in der Unternehmeredition 4/2020 erschienen.

Yannick Barth

Yannick Barth ist studierter Betriebswirt und beschäftigt sich bereits seit vielen Jahren intensiv mit dem internationalen Kapitalmarktgeschehen. Seine Fokusthemen sind Small Caps, Börsengänge (IPOs) und Private Equity. Er schreibt sowohl für die Unternehmeredition als auch für das GoingPublic Magazin. Zusätzlich verfasst er Analysen und Interviews auf seiner eigenen Homepage langfristanleger.net.