Der M&A-Markt in Deutschland 2022 war mit 71,5 Mrd. EUR aggregiertem Transaktionswert (TW) wesentlich kleiner (-45%) als im Vorjahr (129 Mrd. EUR), jedoch nicht in Bezug auf die gezählten Transaktionen (Deals) mit mindestens 10 Mio. EUR Transaktionswert (169 Deals 2022 gegenüber 167 Deals 2021). Dafür war der Wert der ausländischen Transaktionen mit deutschen Käufern oder Verkäufern mit einem aggregierten TW von 57 Mrd. EUR aus 142 Deals deutlich höher als im Vorjahr mit nur 96 Deals (+48%) und einem aggregierten TW von 45,5 Mrd. EUR (+25%).

Insgesamt ergibt sich für den gesamten deutschen M&A-Markt (Zielgesellschaft, Käufer oder Verkäufer aus Deutschland) 2022 ein aggregierter Transaktionswert (TW) von 138,5 Mrd. EUR gegenüber 174,5 Mrd. EUR 2021 (-21%) aus 311 Deals mit mind. 10 Mio. EUR TW gegenüber nur 263 entsprechenden Deals 2021 (+18%). Das heißt, dass der durchschnittliche TW 2022 mit 445 Mio. EUR (665 Mio. EUR) deutlich niedriger war (-33%) als im Vorjahr.

- Darunter sind zwar nur 31 (Vorjahr: 40) Milliardendeals mit einem TW von 79,7 Mrd. EUR (Vorjahr: 133 Mrd. EUR), dafür aber

- 121 Deals (Vorjahr: 104) zwischen 100 Mio. EUR und 1 Mrd. EUR TW, mit aggregiertem TW von 42,5 Mrd. EUR (VJ: 36,3 Mrd. EUR), und

- 159 Deals (Vorjahr: 119) von 10 Mio. EUR bis 100 Mio. EUR TW, mit aggregiertem TW von 6,5 Mrd. EUR (Vorjahr: 5,1 Mrd. EUR).

Das zeigt, dass 2022 insbesondere die ganz großen Deals gefehlt haben (größter Deal 10,7 Mrd. EUR) mit 22,5% weniger Milliardendeals und einem durchschnittlichen TW von knapp unter 2,6 Mrd. EUR (Vorjahr: 3,3 Mrd. EUR), insgesamt also ein Rückgang von über 40% des gesamten TW in dieser Kategorie.

Die Kategorien der mittleren und kleineren TW zeigen jeweils eine deutliche Steigerung von 16,3% und 33,6% bei der Anzahl der Transaktionen und 17% und 27,5% beim gesamten TW, also eine deutliche Erhöhung der M&A-Aktivität über beide Kriterien.

Auslandsaktivitäten haben stark zugenommen

In Deutschland haben die ausländischen Käufe mit 135 Deals und einem aggregierten TW von 62,4 Mrd. EUR die 34 inländischen Käufe mit einem aggregierten TW von lediglich 9 Mrd. EUR klar dominiert, das heißt ausländische Unternehmen kaufen in Deutschland und deutsche Unternehmen kaufen primär im Ausland. So haben deutsche Käufer im Ausland 105 Käufe für insg. 43,3 Mrd. EUR getätigt, während sie nur 37 Unternehmen im Wert von insg. 13,8 Mrd. EUR an ausländische Käufer abgegeben haben. Netto haben deutsche Unternehmen im Ausland also 68 Zukäufe für insgesamt 29 Mrd. EUR getätigt.

2022 war begleitet von einem Kursrückgang am Kapitalmarkt von 12,35% für den DAX30 (2021: +15,8%), der im Jahresverlauf 2023 (nun DAX40) aber wieder aufgeholt wurde, und einem Indexrückgang 2022 von 28,5% im M-DAX und 27,35% im S-DAX, der bisher erst zu weniger als der Hälfte aufgeholt wurde. Der europäische Leitzins ist im Laufe des Jahres 2022 von 0% auf 2,5% angehoben worden und steht heute bei 3,5%. Die jährliche Inflationsrate betrug in Deutschland 2022 7,9% und stand zuletzt im März 2023 bei 7,4%. Die Erzeugerpreise sind zum Teil deutlich stärker gestiegen. Trotz der unsicheren politischen und wirtschaftlichen Lage haben sich die Aktienmärkte mittlerweile wieder an das historische Hoch angenähert. Für 2022 heißt das aber klar niedrigere Unternehmenswerte und höhere Risikoabschläge.

Globaler Trend eines schwachen M&A-Jahresauftakts

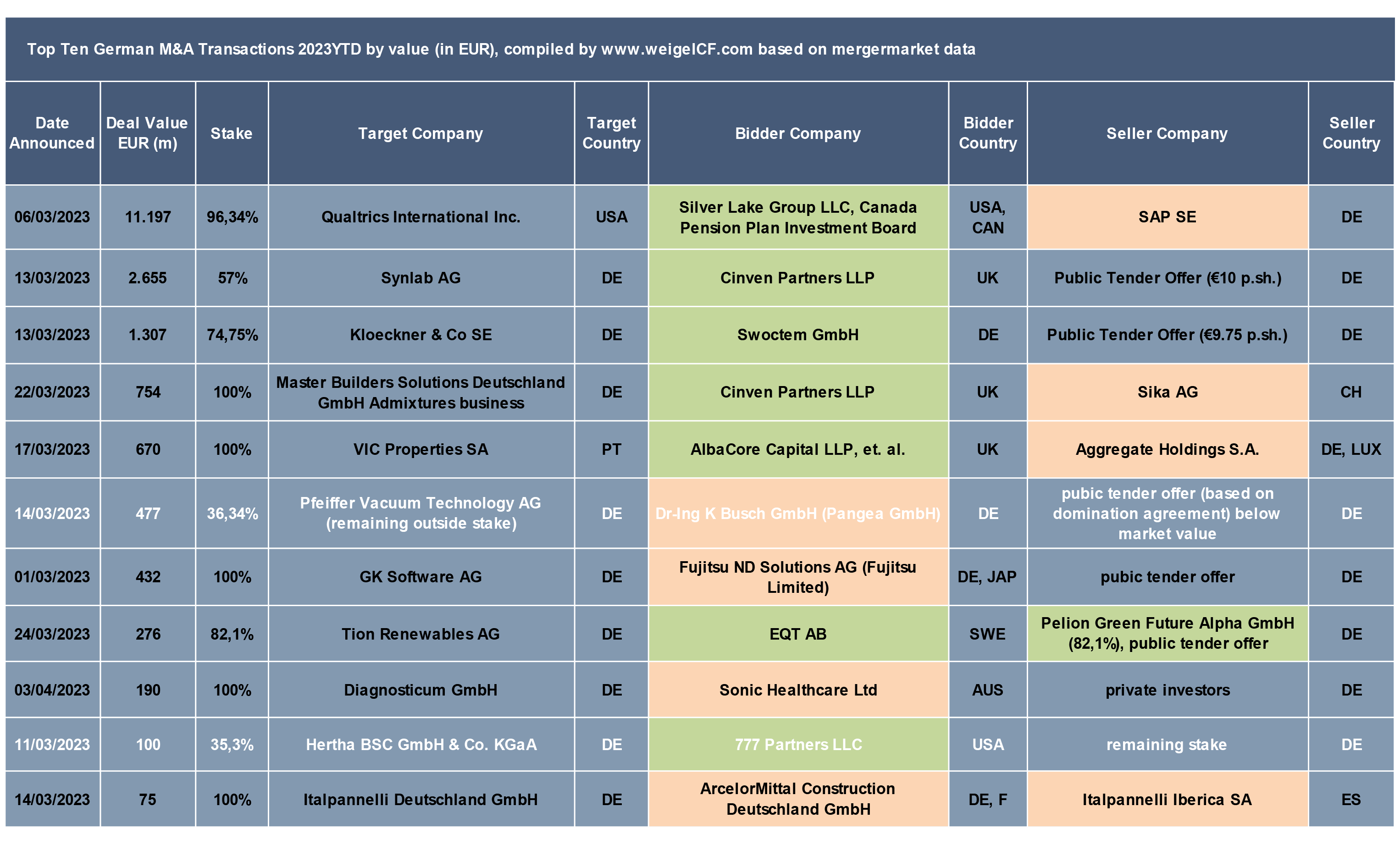

Der deutsche M&A-Markt im ersten Quartal 2023 bestätigt allerdings den globalen Trend eines schwachen M&A-Jahresauftakts mit lediglich 21 Transaktionen mit einem berichteten TW (19 Deals mit mindestens 10 Mio. EUR TW) und einem aggregierten TW von 18,3 Mrd. EUR, vermutlich das schwächste Quartal seit der Finanzkrise. Die vier größten Transaktionen mit einem aggregierten TW von 16 Mrd. EUR betrafen die 12-Mrd.-USD-Übernahme der Qualtrics International Inc. in den USA, durch die Private-Equity-Fonds Silver Lake Group LLC and Canada Pension Plan, in deren Rahmen die deutsche SAP einen Anteil von 7,7 Mrd. USD verkauft, und drei Private-Equity-Akquisitionen in Deutschland für insgesamt 2,7 Mrd. EUR. Der aggregierte deutsche TW wäre demnach nur 14 Mrd. EUR mit mehr als der Hälfte aus einem deutschen Verkauf im Ausland. Fünf der Top-10-Deals sind öffentliche Übernahmen in Deutschland, wobei die 477-Mio.-EUR-Übernahme für Pfeiffer Vacuum Technology AG durch den Abschluss eines Gewinnabführungs- und Beherrschungsvertrags ausgelöst wurde und kaum auf die Übernahme eines größeren Anteils abzielt. Deal 6 und Deal 10 (in weißer Schrift) betreffen die Übernahme außenstehender Anteile von Minderheitsaktionären und beinhalten keinen Kontrollwechsel, sind also streng genommen keine M&A-Deals. Private-Equity-Investoren sind grün unterlegt, Strategen beige.

Tabelle 1: Top-10-M&A-Transaktionen mit deutscher Beteiligung im Q1/2023

Die fünf größten deutschen M&A-Deals im ersten Quartal 2023 sind Private-Equity-Übernahmen, dreimal von strategischen Verkäufern und zweimal in Form öffentlicher Übernahmen. Unter den weiteren fünf Deals sehen wir drei strategische Übernahmen und zwei Private-Equity-Investments.

Vier wichtige Beobachtungen:

- SPAC-Transaktionen sind zinsbedingt Schnee von gestern. SPACs waren in einem negativen Zinsumfeld eine attraktive und sichere Möglichkeit für institutionelle Kapitalanleger, Geld zu einer positiven, wenn auch niedrigen Rendite zu parken. Sollte das SPAC eine Investitionsmöglichkeit finden, können die Investoren entscheiden, ob Sie Ihr Geld in der Akquisition binden wollen oder zurücknehmen wollen. Abgesehen von der Tatsache, dass sehr viele SPACs innerhalb der begrenzten Investitionsperiode kein geeignetes Übernahmeziel finden und somit das eingesammelte Kapital ohnehin zurückzahlen müssen, hat sich die Tendenz der institutionellen Anleger verstärkt, sich gegen die vorgeschlagene Transaktion zu entscheiden. 2021 hatten wir noch De-SPAC-Transaktionen im Wert von 7,1 Mrd. EUR aus unserer M&A-Analyse eliminiert, da es sich nicht um Kontrollwechsel, sondern im Wesentlichen um Kapitalmarkttransaktionen mit Finanzierungscharakter für die übernommenen Unternehmen handelt.

- Venture-Capital-Finanzierungsrunden für Start-ups und Wachstums-Tech-Unternehmen sind hingegen eine voraussichtlich nachhaltige Marktentwicklung. Wir haben 2022 139 Finanzierungsrunden deutscher Unternehmen zwischen 10 Mio. EUR und 402 Mio. EUR (Durchschnitt 55 Mio. EUR) mit einem Gesamtvolumen von 7,5 Mrd. EUR aus unserer M&A-Analyse eliminiert. Gemäß Branchenberichten lag das Gesamtvolumen bis Ende November 2022 bei knapp 12 Mrd. EUR und damit zwar circa 45% unter dem Vorjahresniveau, aber immer noch >50% höher als 2020.

- Die Dominanz von Private-Equity-Deals und Private-Equity-Investoren verstärkt sich weiter. Trotz fallenden TW und Gesamtvolumen zeigen die größeren Deals immer öfters einen Private-Equity-Investor als Käufer oder Verkäufer oder ein Private-Equity-Portfoliounternehmen als Zukäufer. Für die größten 19 deutschen M&A-Transaktionen 2022 haben wir in 18 Deals ein Private-Equity-Haus als Käufer oder Verkäufer gesehen. Das ist nahe bei 100% und nimmt bei kleineren Transaktionsgrößen natürlicherweise ab.

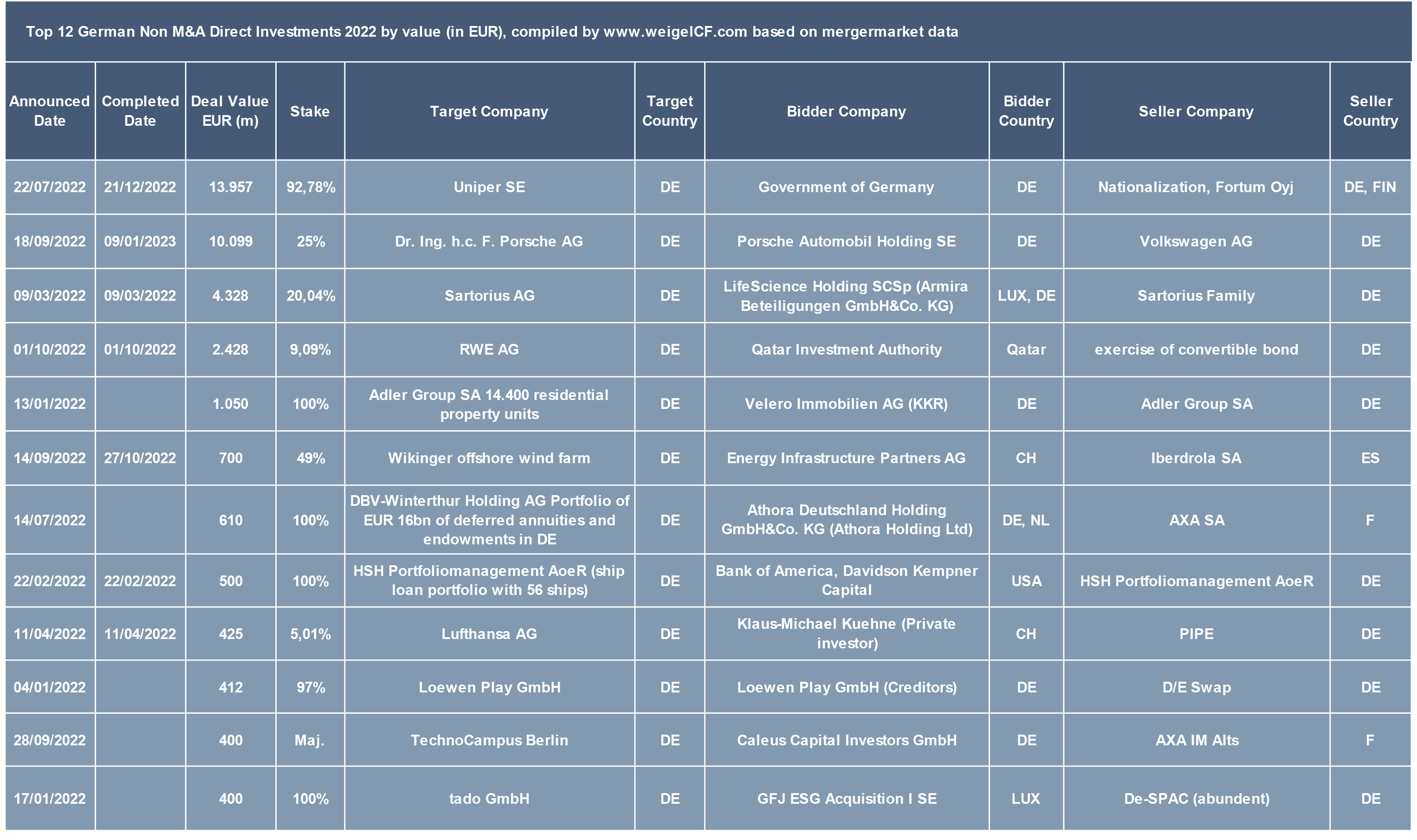

- Wir sehen weiterhin eine klar steigende Tendenz atypischer Transaktionen in Form von Direktanlagen von Finanz- und strategischen Investoren in Minderheitsbeteiligungen, Buy-outs oder Squeeze-outs von Minderheitsaktionären durch öffentliche oder private Angebote oder Beteiligungen und Übernahmen von Real Assets wie Patente und Produktrechte, Fertigungsanlagen, finanzielle Anlageinstrumente, Grundstücke und Real Estate Investments, Windparks und Solarparks und andere erneuerbare oder fossile Energieanlagen, Minen und Rohstoffe und Infrastrukturanlagen aller Art, aber auch Verstaatlichungen und unternehmerische Restrukturierungen wie zum Beispiel Debt/Equity Swaps oder Spin-offs von Unternehmensteilen an die eigenen Aktionäre. Da wir diese Investitionen nicht als M&A-Transaktionen („Kontrollwechsel“) ansehen, werden sie aus unserer Analyse eliminiert. Für 2022 haben wir insgesamt 48 Deals mit deutscher Beteiligung im Umfang von 43,5 Mrd. EUR aus unserer M&A-Analyse eliminiert (s. Tabelle 3).

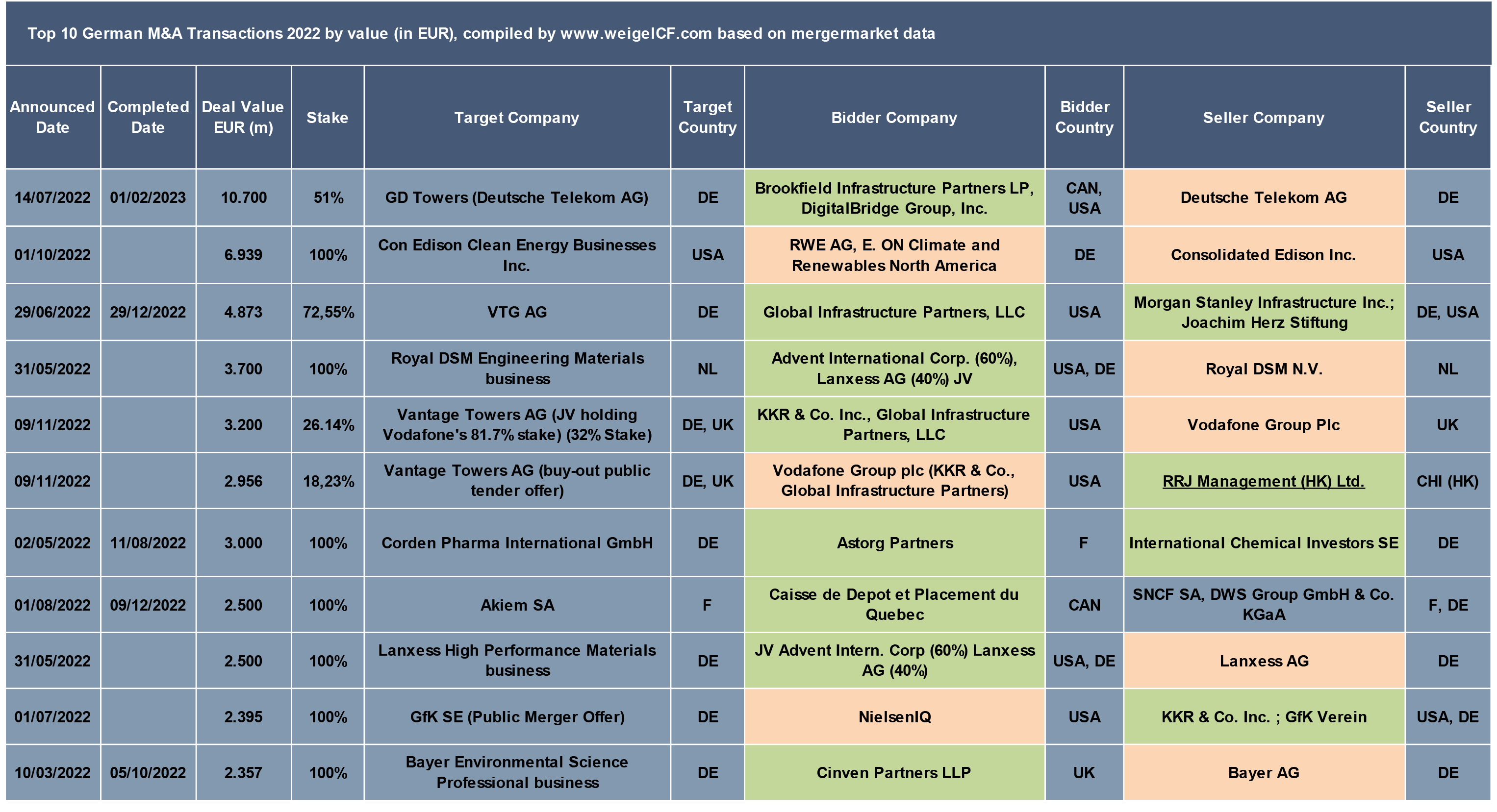

Die größten M&A-Transaktionen 2022

Wie Tabelle 2 zeigt, stehen sich in den meisten Deals Strategen (beige) und Private-Equity-Investoren (grün) als Käufer oder Verkäufer gegenüber, und zwar in beide Richtungen, wobei 2022 PE-Investoren als Käufer in großen Deals eindeutig dominiert haben, und Strategen häufiger als PE-Investoren als Verkäufer aufgetreten sind. Häufig treten mittlerweile aber Strategen zusammen mit Private-Equity-Investoren gemeinsam als Käufer oder Verkäufer auf. Unter den Top 10 Deals haben wir zwei Secondary Private-Equity-Deals und nur einen Deal ausschließlich zwischen strategischen Käufern und Verkäufern gesehen. Lanxess ist innerhalb der Top 10 Deals sowohl als Käufer in der 3,7-Mrd.-EUR-Übernahme des Engineering Materials Business der holländischen Royal DSM als auch als Verkäufer ihres High Performance Materials Business für 2,5 Mrd. EUR aufgetreten, jeweils mit dem Private-Equity-Investor Advent als Joint-Venture-Partner. Advent hat in beiden Transaktionen eine Mehrheit von 60% erworben. Deutsche Telekom und Vodafone sind jeweils als Verkäufer Ihrer Antennenstationen in speziellen Infrastrukturgesellschaften aufgetreten, jeweils sind Private-Equity-Investoren als Käufer aufgetreten. Vodafone ist in zwei Teiltransaktionen einmal als Käufer und einmal als Verkäufer aufgetreten. Einerseits hat Vodafone einen Anteil von 32% an Ihrem verbliebenen Mehrheitsanteil von 81,7% an der börsennotierten Spin-off-Gesellschaft Vantage Tower AG an KKR und Global Infrastructure Partner für 3,2 Mrd. EUR verkauft, andererseits hat sie mit diesen beiden Private-Equity-Investoren ein öffentliches Übernahmeangebot für die vor zwei Jahren an die Börse gebrachte Infrastrukturgesellschaft im Wert von knapp 3 Mrd. EUR lanciert.

Der größte deutsche M&A-Deal 2022 war der Verkauf von 51% der Antennengesellschaft GD Towers von Deutsche Telekom für 10,7 Mrd. EUR an die nordamerikanischen Infrastrukturinvestoren Brookfield Infrastructure Partners und Digital Bridge Group, aufgeteilt in 6,6 Mrd. EUR in Cash und anteilsmäßig übernommene Schulden von 4,1 Mrd. EUR. Der zweitgrößte deutsche M&A-Deal 2022 war die strategische Übernahme des Clean Energy Business von Consolidated Edison Inc. für 6,8 Mrd. EUR. Der drittgrößte deutsche M&A-Deal ist ein nahezu inneramerikanischer Deal, der Verkauf von 72,55% der deutschen Eisenbahn Leasing und Logistik Gesellschaft VTG AG für 4,9 Mrd. EUR durch Morgan Stanley Infrastructure Inc. und die Joachim Herz Stiftung an Global Infrastructure Partners LLC.

Tabelle 2: Top 10 der deutschen M&A-Deals 2022 mit strategischen und PE-Investoren auf Käufer- und Verkäuferseite

Zur besseren Illustration fügen wir dieses Jahr einen League Table der größten deutschen Transaktionen ein, die wir bei unserer M&A-Analyse ausgeschlossen haben. Die größte Transaktion war die Verstaatlichung der früheren Fossil-Fuel-Aktivitäten der E.ON, die nach dem Spin-off in die börsennotierte Uniper durch die staatliche finnische Energieversorgungsgesellschaft im Wege einer öffentlichen Übernahme mehrheitlich gekauft wurde und im Rahmen des Wirtschaftsembargos gegenüber Russland durch den deutschen Staat gerettet werden musste. Die zweitgrößte Transaktion war eine gruppeninterne Anteilsübertragung eines 25%-Anteils an Porsche vor dem Börsengang. Der drittgrößte und der viertgrößte Deal betrafen Finanzbeteiligungen, der fünftgrößte Deal ein Real-Estate-Portfolio und der sechstgrößte Deal einen finanziellen Minderheitsanteil an einem Off-shore-Windpark.

Tabelle 3: Sonstige deutsche Transaktionen 2022, die keine M&A-Deals sind

Fazit

Der deutsche M&A-Markt ist 2022 wertmäßig geschrumpft, aber nur im Inland, also in Bezug auf Akquisitionen in Deutschland. Trotz deutlich niedrigerer Transaktionswerte hat die Dealtätigkeit, also Anzahl der Transaktionen, in Deutschland nicht nachgelassen. Und die Akquisitionstätigkeit deutscher Käufer im Ausland ist weiter signifikant gestiegen, sowohl in Bezug auf die Anzahl der ausländischen Akquisitionen, als auch auf das Dealvolumen und die durchschnittlichen Transaktionswerte.

Dr. Winfried Weigel

Dr. Winfried Weigel ist Partner des international tätigen Corporate Finance-/M&A-Beraters www.weigelCF.com mit Fokus auf Unternehmensnachfolgen und Private-Equity-Transaktionen sowie des Strategie- und Business-Development-Beraters www.cltcap.com mit Schwerpunkt auf erneuerbaren Energien und umweltfreundlichen Technologien. Daneben ist Dr. Weigel als Coach und Mentor im VC-Bereich und als Dozent für strategische Unternehmenstransaktionen tätig.

E-Mail: winfried.weigel@wweigel.com