Viele Mittelständler beziehen Waren über Lieferanten in Deutschland. Eine einfache Alternative, aber nicht zwingend die beste. Neben den Kosten des Wareneinkaufs strecken sie Umsatzsteuer vor – Geld, das viele Unternehmen durch Bestellungen bei ausländischen Lieferanten sparen könnten.

In zahlreichen Branchen haben Unternehmen einen hohen Liquiditätsbedarf. In der Konsumgüterbranche und dem Lebensmitteleinzelhandel sorgt etwa das Aktionsgeschäft zu Ostern und Weihnachten für einen hohen Bedarf an liquiden Mitteln zu saisonalen Spitzen. Die Baubranche benötigt im Frühling und Sommer viel Geld. In solchen Phasen ist es besonders schwierig, wenn die Liquidität der Unternehmen durch lange Zahlungsziele bei Kunden mit großer Verhandlungsmacht unter Druck gerät.

Durch die Vorfinanzierung der Umsatzsteuer kann sich der liquide Engpass zusätzlich erhöhen und die Handlungsfähigkeit eines Unternehmens stark einschränken. Deshalb sollten Unternehmer die Möglichkeit einer umsatzsteuerlichen Optimierung durch Bestellungen bei ausländischen Lieferanten in Betracht ziehen.

Warenbezug von deutschen Lieferanten

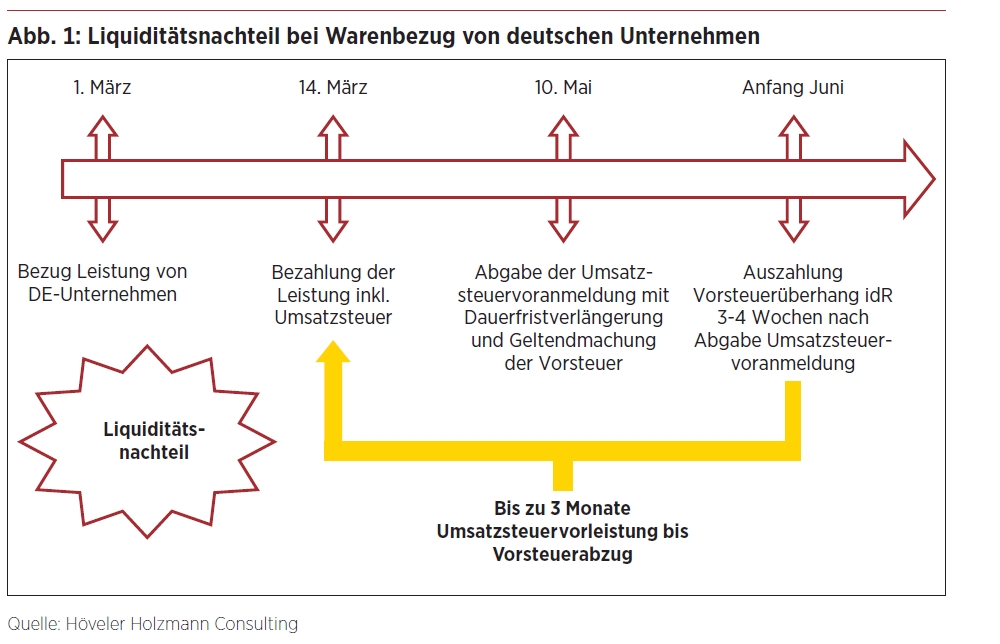

Sofern der Käufer Waren in Deutschland bezieht, zahlt er neben dem Kaufpreis zusätzlich 19 Prozent Umsatzsteuer an den Verkäufer. Er kann den Vorsteuerabzug in seiner Umsatzsteuervoranmeldung geltend machen, wenn er zum vollen Vorsteuerabzug berechtigt ist. Das Finanzamt erstattet einen Vorsteuerüberhang regelmäßig erst drei bis vier Wochen nach Abgabe der Umsatzsteuervoranmeldung.

Führt der Unternehmer selbst keine steuerpflichtigen Ausgangsleistungen aus, erfolgt eine vollständige Erstattung der Vorsteuer erst nach bis zu drei Monaten nach Bezahlung der Umsatzsteuer für die Eingangsleistung. In diesem Fall finanziert der Käufer die Umsatzsteuer für seine Eingangsleistung bis zu drei Monate vor (siehe Grafik oben). Anders verhält es sich, wenn der Käufer steuerpflichtige Ausgangsleistungen ausführt, deren Umsatzsteuer die Vorsteuererstattung übersteigt. Dann erfolgt in der Umsatzsteuervoranmeldung eine Verrechnung der Umsatzsteuerschuld mit der Vorsteuererstattung. In diesem Fall finanziert der Käufer die Umsatzsteuer für seine Eingangsleistung bis zu zwei Monate vor.

Viele Mittelständler beziehen Waren über Lieferanten in Deutschland. Eine einfache Alternative, aber nicht zwingend die beste. Neben den Kosten des Wareneinkaufs strecken sie Umsatzsteuer vor – Geld, das viele Unternehmen durch Bestellungen bei ausländischen Lieferanten sparen könnten.

In beiden Fällen erhöht sich der Liquiditätsnachteil, wenn der Unternehmer seine Umsatzsteuervoranmeldungen nicht monatlich, sondern quartalsweise abgibt.

Warenbezug von Lieferanten aus anderen Mitgliedstaaten

Bezieht der Unternehmer die Ware im Rahmen einer steuerfreien innergemeinschaftlichen Lieferung aus einem anderen Mitgliedstaat, zahlt er keine Umsatzsteuer. Der Käufer hat in seiner Umsatzsteuervoranmeldung einen innergemeinschaftlichen Erwerb in Deutschland zu versteuern, kann jedoch in derselben Umsatzsteuervoranmeldung den Vorsteuerabzug in gleicher Höhe vornehmen. Die Vorfinanzierung der Umsatzsteuer ist deshalb nicht mehr notwendig.

Der Unternehmer zahlt für die Ware somit 19 Prozent weniger, wenn er sie von einem Lieferanten aus einem anderen Mitgliedstaat bezieht. Dies verbessert seine Cash-Position gegenüber Mitbewerbern, die die gleiche Ware zum gleichen Nettopreis zuzüglich der Umsatzsteuer von einem Lieferanten in Deutschland beziehen. Zwar bekommt der Unternehmer, der die Ware von einem deutschen Lieferanten bezieht, die vorgeleistete Umsatzsteuer zurückerstattet. Bis zur Erstattung kann er allerdings nicht über das Geld verfügen.

Warenbezug von Lieferanten aus dem Drittland

Wenn das einkaufende Unternehmen die Ware aus einem Drittland (zum Beispiel aus der Schweiz) bezieht, beträgt die Umsatzsteuer ebenfalls null Prozent. Auch hier muss keine Umsatzsteuer vorfinanziert werden. Bei einem Warenbezug aus dem Drittland fällt jedoch eine Einfuhrumsatzsteuer an. Diese ist grundsätzlich zum Zeitpunkt der Einfuhr mit einer Zahlungsfrist von zehn Tagen fällig. Sie kann zwar in der Umsatzsteuervoranmeldung als Vorsteuer geltend gemacht werden, das Finanzamt erstattet einen Vorsteuerüberhang jedoch regelmäßig erst drei bis vier Wochen nach Abgabe der Umsatzsteuervoranmeldung (siehe oben). Dadurch kann auch hinsichtlich der Vorfinanzierung der Einfuhrumsatzsteuer ein Liquiditätsnachteil entstehen. Das einführende Unternehmen kann diesen Liquiditätsnachteil durch einen sogenannten Zahlungsaufschub vermeiden. Auf Antrag gewährt das zuständige Hauptzollamt dem Unternehmen oder auch einem Dritten (zum Beispiel einem Spediteur) unter gewissen Voraussetzungen einen zinslosen Zahlungsaufschub für die Einfuhrumsatzsteuer.

Viele Mittelständler beziehen Waren über Lieferanten in Deutschland. Eine einfache Alternative, aber nicht zwingend die beste. Neben den Kosten des Wareneinkaufs strecken sie Umsatzsteuer vor – Geld, das viele Unternehmen durch Bestellungen bei ausländischen Lieferanten sparen könnten.

Fazit

Die Ausführungen zeigen, dass der Warenbezug von ausländischen Lieferanten die Liquidität des einkaufenden Unternehmens erhöht. Zu diesem Zweck sollten Käufer geeignete Lieferanten im Ausland identifizieren oder die gegebenenfalls bereits bestehende Lieferantenbasis im Ausland ausbauen. Eine weitere Option ist die Qualifikation von Lieferanten hin zu den eigenen Anforderungen. Denn die bisherige Fokussierung vieler Unternehmen auf eine deutsche Lieferantenbasis kann zu Liquiditätsrisiken während saisonaler Spitzen führen.

Zu den Personen

www.hoeveler-holzmann.com

Dr. Matthias Oldiges ist als Managing Associate in der auf Umsatzsteuer und Zollrecht spezialisierten Kanzlei Küffner Maunz Langer Zugmaier tätig.

www.kmlz.de