Die Niedrigzinsphase hält immer noch an, viele Banken würden gerne mehr Kredite vergeben: Für mittelständische Unternehmen ist die Finanzierungssituation zurzeit sehr gut. Dennoch ist die Kreditnachfrage eher zurückhaltend, weil viele Unternehmen Investitionen und anderes von innen heraus finanzieren können.

Der deutsche Mittelstand war selten in einer so guten Finanzierungssituation wie heute. Die Unternehmen konnten aus ihrer guten Ertragslage heraus auch im vergangenen Jahr ihr Eigenkapital weiter aufstocken und werden dies aller Erwartung nach auch 2014 tun. Sie haben Kapitalpolster aufgebaut, müssen also etwa für Investitionen nicht immer neue Kredite aufnehmen. Einige haben sich in den Jahren 2011 bis 2013 die sehr günstigen Zinsen bereits mit langfristigen Krediten gesichert. In Gesprächen mit der Bank haben die meisten Firmen aufgrund der guten Ertragslage eine günstige Verhandlungsposition. Und: Mittelstandsfinanzierung ist in der Bankenbranche wieder „in“, der Wettbewerb um gute Kunden ist groß.

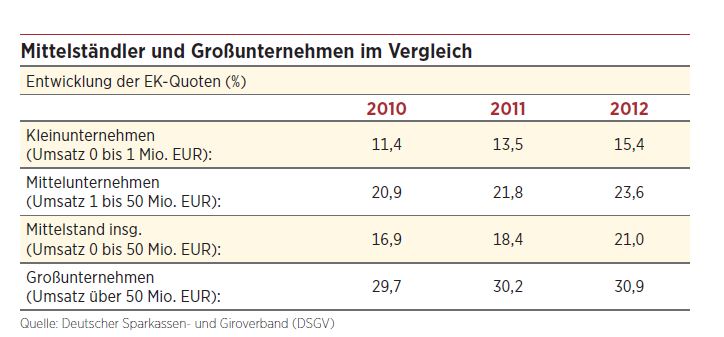

Steigende EK-Quoten

Viele Mittelständler stehen heute bilanziell gut da. Die Eigenkapitalquote wurde kontinuierlich weiter erhöht – im Median von 16,9% (2010) auf 18,4% (2011) und auf 21,0% (2012). Dieser Aufwärtstrend hält nun schon seit gut zehn Jahren an. In diesem Jahr dürfte die Quote erneut ein Stück höher liegen. Dabei gilt tendenziell nach wie vor: Je größer das Unternehmen, umso höher im Durchschnitt die EK-Quote – und umgekehrt. Kleine Unternehmen sind also unterdurchschnittlich mit EK ausgestattet, haben aber gleichwohl in den letzten Jahren aufgeholt.

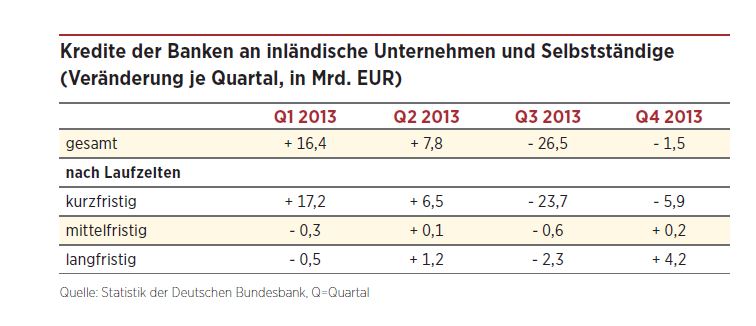

Während Sparkassen und Volksbanken auch in der Krise ganz bei ihren Mittelstandskunden blieben, fuhren andere die Kreditvergabe zurück. Nach Zahlen der Bundesbank gaben auch 2013 Auslandsbanken, Großbanken und Landesbanken (Stichwort „Deleveraging“) weniger Kredite an Unternehmen und Selbstständige aus. Sparkassen und Kreditgenossenschaften dagegen haben zugelegt. Inzwischen gilt das Firmenkreditgeschäft wieder als wichtiges Standbein, als ein relativ risikoarmes Geschäft. Komfortabel für die Unternehmen: Sie können sich – eine zumindest befriedigende Bonität vorausgesetzt – den Kreditgeber auswählen und angesichts des intensiven Wettbewerbs auch gute Konditionen aushandeln. Kapital ist genug da: Angesichts der guten Lage, in der sich die deutsche Wirtschaft im Vergleich zum übrigen Europa befindet, fließen Kapitalströme in den „sicheren Hafen“ Deutschland.Dennoch ist die Kreditnachfrage der Unternehmen eher schwach, viele Kreditinstitute berichten, sie würden gerne mehr Darlehen vergeben. So führt auch die „Diagnose Mittelstand 2014“, eine Studie des Deutschen Sparkassen- und Giroverbands (DSGV), die schwache Investitionstätigkeit in den Jahren 2011 bis 2013 als ein Hauptgrund dafür an – allerdings mit Aussicht auf Besserung. „Nachdem 2013 der untere Wendepunkt vollzogen wurde, wird die Entwicklung 2014 deutlich Fahrt aufnehmen.“

Sparkassen mit Plus im Neugeschäft

„Die Lage ist im Moment aus Sicht der Unternehmen geradezu luxuriös“, sagt DSGV-Mittelstandsexperte Holger Schulz. „Die Ausfallrisiken sind sehr niedrig, wir haben kaum Abschreibungsbedarf, und die Mittelstandsfinanzierung ist auf Anbieterseite regelrecht in Mode. Zumindest Unternehmen mit einer guten Geschäftsstory und guten Zahlen bekommen leicht Kredit.“ Eine anziehende Investitionstätigkeit werde sich allerdings nicht 1 zu 1 in einer höheren Kreditnachfrage widerspiegeln. „Aufgrund ihrer hohen Innenfinanzierungskraft haben es viele Unternehmen schlicht nicht nötig, neue Kredite aufzunehmen“, so Schulz.

Das alles in allem magere Neukreditvolumen ist also ist kein Zeichen für einen Engpass, sondern ein Spiegelbild der Investitionszurückhaltung und der guten Liquiditätspolster und Erträge vieler Unternehmen. Es gibt allerdings auch Unternehmensgruppen, die es etwas schwerer haben, an Kredite zu kommen. Da sind die sehr jungen Unternehmen ohne erprobtes Geschäftsmodell und die sehr kleinen Unternehmen mit Umsätzen unter 1 Mio. EUR und außerdem die Unternehmen in sehr schwankungsanfälligen und traditionell eher schwach kapitalisierten Branchen. Ein weiteres Hemmnis kann eine ungelöste Nachfolgefrage in inhabergeführten Familienunternehmen sein, wie DSGV-Experte Schulz erklärt. Hier sei es wichtig, frühzeitig die Weichen für eine Lösung zu stellen.

Beim Zinsniveau hat sich seit Anfang 2013 kaum etwas verändert, es ist weiterhin extrem günstig. Unternehmen können Kredite für rund 3% und weniger bekommen; im Zusammenspiel mit Förderkrediten zum Beispiel der KfW liegen die Konditionen sogar deutlich unter dieser Marke. Die Rahmenbedingungen und der scharfe Wettbewerb der Kreditinstitute sprechen weiterhin für niedrige Zinsen auch im weiteren Jahresverlauf.

Guter Kreditzugang

Auch Volker Stolberg vom Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) berichtet von einer insgesamt über alle Bankengruppen hinweg schwachen Firmenkreditnachfrage, die sich in den letzten Monaten allerdings leicht erhöht habe. „Insbesondere die Erweiterungsinvestitionen ziehen an“, so Stolberg. Die Volks- und Raiffeisenbanken weisen in den letzten Jahren deutlich über dem Markt liegende Wachstumsraten auf – sie weiteten ihre Kreditvergabe an nicht-finanzielle Firmenkunden und Selbstständige um 4,1% aus, während der Gesamtmarkt um 0,5% schrumpfte. Und sie blieben 2013 Marktführer, was die Zahl der neu zugesagten KfW-Mittelstandsförderkredite angeht.

Stolberg rechnet für 2014 aufgrund verstärkter Investitionen mit einer leicht steigenden Kreditnachfrage. Eine Beeinträchtigung der Kreditvergabe durch die strengere Regulierung gemäß Basel III sieht er in diesem Jahr noch nicht. Es bleibe allerdings spannend, was noch an Einzelheiten zu den Liquiditätsvorschriften und an weiteren Regulierungen kommen werde. Die von der EU-Kommission geäußerte Kritik an dem hohen Anteil von Bankkrediten bei Unternehmensfinanzierungen und die darauf aufbauende Forderung nach mehr Kapitalmarktfinanzierung sieht er kritisch: „Die klassische Mittelstandsfinanzierung inkl. Bankkrediten darf keinesfalls geschwächt werden.“

Investitionsneigung zieht an

Auch die Commerzbank reklamiert für sich, mit einem Kreditwachstum ihrer Mittelstandsbank von 6% (inkl. Großkunden) 2013 Marktanteile gewonnen zu haben. Es geht um individuelle Lösungen; beispielsweise richtet sie sich mit der sogenannten „Borrowing Base“ an Kunden mit stark schwankenden Saisonverläufen und an stark wachsende Firmen.

„Seit ein paar Monaten spüren wir in Gesprächen mit unseren Firmenkunden, dass die Investitionsneigung sich verstärkt hat“, sagt Klaus Windheuser, Geschäftsbereichsleiter Financial Engineering in der Mittelstandsbank. Nach wie vor gebe es eine große Sensibilität in Bezug auf Krisen wie etwa aktuell der in der Ukraine. Insgesamt sieht auch er statt eines Engpasses ein „Überangebot“ an Finanzierungsmöglichkeiten – „zurzeit ein optimaler Markt für Unternehmen hinsichtlich der Preis- und anderer Kreditkonditionen“. Wer sich noch nicht vorsorglich eingedeckt habe, solle sich 2014 noch überlegen, sich auf Basis der historisch niedrigen Zinsen Liquidität beispielsweise über einen Konsortialkredit für drei bis fünf Jahre zu sichern – denn 2015 könnten die Zinsen wieder ansteigen. Einen weiteren Zinsrückgang hält er für unwahrscheinlich.

Unternehmen: Hohe Eigenmittel

Von einer guten und günstigen Kreditversorgung spricht auch der Verband Die Familienunternehmer – ASU. „Die Unternehmen sind zudem seit Jahren dabei, sich von den Banken unabhängiger zu machen und ihre Investitionen vermehrt aus Eigenmitteln zu finanzieren“, sagt Verbandspräsident Lutz Goebel. „Bei unseren jüngsten Umfragen kam heraus, dass 58 Prozent der befragten Unternehmen ihre Investitionen zu 41 bis 100 Prozent aus Eigenmitteln finanzieren.“ Für die bisherige Investitionsscheu sieht er zwei Hauptgründe: die Euroschuldenkrise und die Unsicherheiten aus der Energiepolitik. Die Regulierungen – insbesondere Basel III – bedeuteten für die Zukunft eine Verteuerung insbesondere langfristiger Finanzierungen. Und er weist auf eine Ungerechtigkeit in der Finanzierung von Unternehmen und Staat hin, denn durch die strengere Eigenkapitalunterlegung bei den Banken seien Unternehmenskredite teurer. „Sogar Finanzminister Schäuble hat diese Benachteiligung kürzlich angesprochen und gesagt, künftig sollten auch Staatsanleihen mit Eigenkapital zu unterlegen sein.“

Fazit

Der starke Wettbewerb der Kreditinstitute kommt dem deutschen Mittelstand zugute – er hält die Zinsen niedrig und sorgt für einen guten Zugang zu Krediten. Daran dürfte sich auch 2014 wenig ändern. Die Auswirkungen von Basel II dürften vorerst noch sehr begrenzt bleiben, und deutlich steigende Kapitalmarktzinsen sind nicht in Sicht.