Der Preis des Edelmetalls kam gewaltig unter die Räder. Wie Experten die weitere Entwicklung einschätzen.

Stets eine Spekulation

Dr. Christoph Bruns

Fondsmanager und Inhaber der Fondsboutique Loys

Die Geburtsstunde der Baisse liegt in der Euphorie. Davon hatte es am Goldmarkt nach exorbitanten Anstiegen seit dem Jahrtausendwechsel zuviel gegeben. Mittlerweile befindet sich Gold in einer Baisse und ist damit unter den Rohstoffen der Welt in guter Gesellschaft. In der Rohstoffszene wurde bis Mitte 2011 von einem Superzyklus gesprochen, der dann aber jäh endete, so wie alle vorangegangen Super-Haussen. Der Absturz des Goldpreises nach einer dermaßen fulminanten vorangegangenen Bergfahrt sollte niemanden überraschen. Die jetzt eingetretene Ernüchterung sollte zum Anlass genommen werden, sachlich über die Vor- und Nachteile einer Geldanlage in Gold nachzudenken. Entscheidend bleibt: Gold wird im Gegensatz zu Unternehmen im Laufe der Zeit nicht wertvoller und zahlt weder Zinsen noch Dividende. Es ist stabiler als Papiergeld, aber kann nicht rational bewertet werden. Daher bleibt es stets eine Spekulation.

Verkaufsdruck erwartet

Thorsten Proettel, Rohstoffanalyst, LBBW

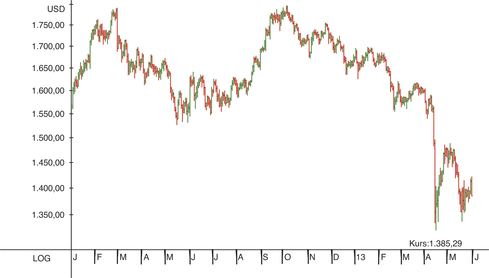

Ein Ende der Eurodebatte und Schuldenkrise ist nicht in Sicht und die zur Linderung gedachte lockere Geldpolitik der Notenbanken birgt die Gefahr von Nebenwirkungen. Dennoch dürfte Gold seine beste Zeit bereits hinter sich gelassen haben. Seit September 2011 kam der Preis nicht über sein Allzeithoch hinaus. Die rotierenden Notenpressen sorgen derzeit eher für Kauflaune auf den Aktienmärkten, wodurch ein Anreiz für Depotumschichtungen geboten wird. Allein im 1. Quartal 2013 verkauften Anleger physisch besicherte Wertpapiere im Umfang von 182 Tonnen Gold. Der Crash im April löste zwar einen Kaufrausch von Schnäppchenjägern aus. Aber dieser bestätigt weniger eine Hausse, sondern vielmehr, dass Gold vorab zu teuer war. Gleichzeitig kratzt er am Image als „sicherem Hafen“. Durch die Reduzierung des Goldanteils in Musterportfolios von Banken dürfte weiterer Verkaufsdruck aufkommen.

Kaufgelegenheit durch Preisrückgang

Eugen Weinberg, CFA

Managing Director

Head of Commodity Research

Wir führen den massiven Preisrückgang bei Gold in den vergangenen Monaten vor allem auf die Verkäufe seitens der enttäuschten Anleger zurück, die Gold als ein Renditeobjekt betrachtet und zuvor auf steigende Preise gesetzt hatten. Die Spekulanten sind derzeit so pessimistisch wie sie zuletzt vor knapp sechs Jahren bei Goldpreisen um 650 USD waren, was ein sehr guter Kontraindikator ist. In unseren Augen ist Gold in erster Linie eine Versicherung gegen die vielen Risiken und eine Alternativwährung. Daher erachten wir das heutige Umfeld aus ultra-lockerer Geldpolitik der Zentralbanken, niedrigen oder negativen Realzinsen und einem drohenden weltweiten Abwertungswettlauf als überaus positiv für Gold. Der jüngste Anstieg der Nachfrage nach Münzen und Barren weltweit belegt, dass viele Privatanleger dies bereits als Kaufgelegenheit erachten. Auch deshalb rechnen wir aktuell mit einem langfristigen Anstieg der Goldpreise.

Höhere Notierungen stehen bevor

Wolfgang Pflüger

Leitender Volkswirt Finanzmärkte

Berenberg Bank

Während des stärksten Ausverkaufs der vergangenen 30 Jahre vervierfachten sich die Tagesumsätze an den Terminbörsen. Unterstellt man normal verteilte Goldpreisverläufe, dann dürfte statistisch gesehen ein solcher Kursrutsch nur alle zwei Millionen Jahre vorkommen. Viel spricht dafür, dass wir es mit einem typischen Sell-off zu tun haben, und vieles spricht gegen ein Ende der Hausse: So halten die Notenbanken ihre Leitsätze auf historisch niedrigem Niveau. Zudem ist die europäische Staatsschuldenproblematik noch lange nicht gelöst. Die Yen-Abwertung von mehr als 20% in nur wenigen Monaten belegt, dass stabile Währungsverhältnisse anders aussehen. Der Einbruch des Goldpreises sollte nicht als neu entstandenes Vertrauen in die Stabilität von Währungs- und Finanzmärkten oder Preisen missinterpretiert werden. Zum Jahresende dürften die Notierungen deutlich höher als zurzeit sein und bis dahin zwischen 1.480 und 1.750 USD je Feinunze pendeln.