Wie viel bekomme ich für mein Unternehmen? Der „richtige“ Unternehmenswert hängt von vielen internen wie externen Faktoren ab. Mit der Serie „Multiple Monitor“ wollen das Corporate-Finance-Beratungshaus Aquin & Cie. und die Unternehmeredition einen quantitativen Anhaltspunkt geben. Den Anfang macht ein Überblick über gängige Bewertungsverfahren.

Ob es sich um die Regelung der externen Unternehmensnachfolge oder um eine strategische Wachstumsfinanzierung handelt, das Spektrum möglicher Bewertungsanlässe ist groß – auch Erbfälle oder Umstrukturierungen im Gesellschafterkreis bedingen meist eine aktuelle Unternehmensbewertung. Während die Wertentwicklung von Beteiligungen für professionelle Investoren dauerhaft im Fokus steht, werden Unternehmer nicht selten zum ersten Mal mit der eingangs formulierten Frage konfrontiert, wenn die Regelung der eigenen Nachfolge ansteht.

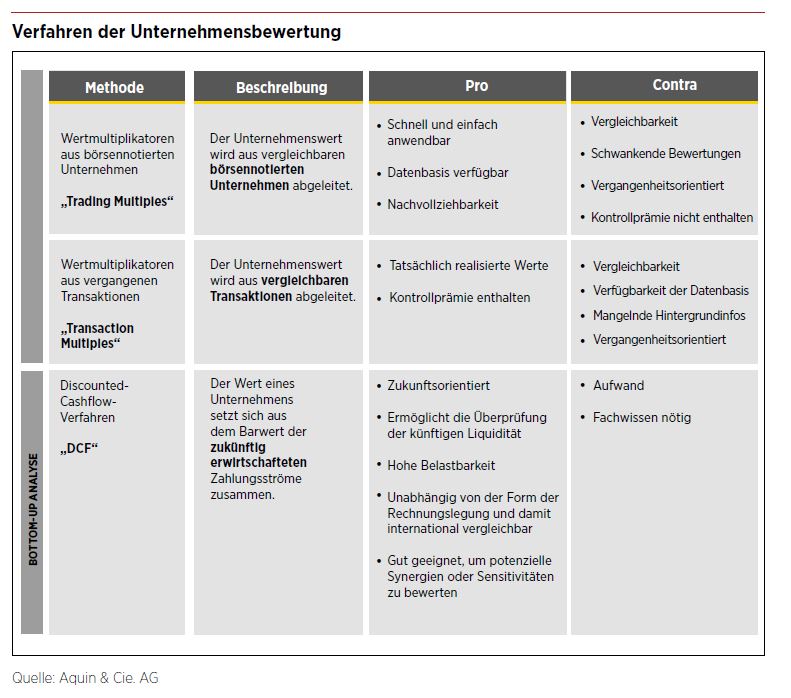

Gängige Methoden für den Unternehmenswert

Unabhängig vom gewählten Verfahren für die Bewertung gilt: der Wert eines Unternehmens hängt von einer Vielzahl an Faktoren sowie vom Eintritt zukünftiger Ereignisse ab. Denn der Wert eines Unternehmens bemisst sich auf Gesellschafterebene stets nach der Höhe der erwirtschafteten Kapitalrückflüsse. Dabei spielen vergangene Perioden zwar eine wichtige Rolle zur Plausibilisierung, ausschlaggebend für den Wert eines Unternehmens sind jedoch die Zahlungsströme der Zukunft.

In der Praxis sind drei gängige Bewertungsverfahren zu beobachten, die sich stark in dem für die Anwendung notwendigen Aufwand unterscheiden. Bei sogenannten Multiplikator-Methoden (engl. „Multiple“) werden realisierte Unternehmenswerte in Relation zu Kenngrößen des zu bewertenden Unternehmens gesetzt. Sie sind typischerweise kurzfristig anwendbar und liefern dementsprechend schnelle Ergebnisse. Datengrundlage für diese Methoden bilden zumeist realisierte Unternehmenswerte aus vergangenen Referenz-Transaktionen („Transaction Multiples“) sowie aktuelle Bewertungen börsennotierter Vergleichsunternehmen („Trading Multiples“). Die Multiplikatormethoden bieten zwar den Vorteil der relativ einfachen Anwendung, die Simplifizierung birgt jedoch auch eine Menge an Schwachstellen (siehe Grafik). In der professionellen Unternehmensbewertung kommen Multiplikatormethoden daher nur in Kombination mit der nachfolgend beschriebenen Discounted-Cashflow-Analyse (DCF-Analyse) zur Anwendung.Wie viel bekomme ich für mein Unternehmen? Der „richtige“ Unternehmenswert hängt von vielen internen wie externen Faktoren ab. Mit der Serie „Multiple Monitor“ wollen das Corporate-Finance-Beratungshaus Aquin & Cie. und die Unternehmeredition einen quantitativen Anhaltspunkt geben. Den Anfang macht ein Überblick über gängige Bewertungsverfahren.

Gegenstand der DCF-Analyse ist die Ermittlung des Unternehmenswerts auf Basis zukünftiger Zahlungsströme („Cashflows“). Dieser Bottom-up-Ansatz erfordert eine sorgfältige GuV- & Bilanzplanung über mehrere Perioden zur Ableitung der entsprechenden Zahlungsüberschüsse. Da die ermittelten Zahlungsströme jedoch in der Zukunft liegen und damit risikobehaftet sind, werden sie mit einem unternehmensspezifischen Risikozinssatz abgezinst bzw. diskontiert. Die Summe der diskontierten zukünftigen Cashflows ergibt den Unternehmenswert. Je nach Anspruch und Detaillierungsgrad bedeuten sowohl die Ausarbeitung der Finanzplanung als auch die fachgerechte Ermittlung des Risikozinssatzes erheblichen Zeitaufwand, sind jedoch für die professionelle Ableitung eines Unternehmenswertes unerlässlich.

Wertbeeinflussende Faktoren

Ob Umsatz, Ertragsgröße oder Cashflow – messbare finanzielle Kenngrößen bilden die Basis der vorstehend beschriebenen Methoden zur Unternehmensbewertung. Diese „harten“ Kennzahlen sind auch das Ergebnis einer ganzen Reihe „weicher“ Faktoren, z.B. dem Innovations- oder Effizienzgrad. Darüber hinaus bestehen jedoch gegebenenfalls weitere Faktoren, die einen erheblichen Werteinfluss haben und noch nicht angemessen in der Bewertung berücksichtigt wurden. Nach eingehender Analyse können diese Faktoren gesondert in das Bewertungskonzept mit aufgenommen werden. Wie wirkt sich beispielsweise die Abhängigkeit eines Unternehmens von dessen Management aus? Besteht eine kunden- oder lieferantenseitige Konzentration? Auch externe Faktoren beeinflussen den Wert eines Unternehmens. Neben dem gesamtwirtschaftlichen Umfeld zählt hierzu z.B. die Bereitschaft von Banken zur (teilweisen) Finanzierung des Kaufpreises.

Fazit

Bewerten bedeutet vergleichen: Je nach angewandter Bewertungsmethode orientiert sich die Vorgehensweise stets an vergleichbaren Beobachtungen aus der Praxis – in der Annahme, dass ähnliche Unternehmen über ähnliche Geschäftsmodelle verfügen und letztlich einem ähnlichen Risiko ausgesetzt sind. Da jedoch kein Unternehmen dem anderen wirklich gleicht, gilt es in der professionellen Unternehmensbewertung, die wertrelevanten Unterschiede, Besonderheiten oder Alleinstellungsmerkmale herauszuarbeiten und in das Bewertungskalkül mit einfließen zu lassen.

Zur Person

Costa Lazarides ist Projektmanager bei der Aquin & Cie. AG. Seit 2008 beschäftigt er sich mit verschiedenen nationalen und internationalen mittelstandsgeprägten M&A-Transaktionen in unterschiedlichen Branchen. Er ist spezialisiert auf den Bereich des Financial Modeling sowie auf komplexe Fragestellungen der Unternehmensbewertung. www.aquin-cie.com