In vielen Büros hängt ein bekannter Sinnspruch: Die Hektik von heute ist die gute alte Zeit von morgen. Zahlreiche Investoren würden weiterhin so tun, als stünde die Rückkehr zum Investitionsumfeld von 1980 bis 2019 – in diesem Sinne die gute alte Zeit – bevor oder wäre schon erreicht: „Diese Situation haben wir aber nicht“, konstatiert Heiko Böhmer, Kapitalmarktstratege bei Shareholder Value Management. Finanzielle Fehlentscheidungen und daraus resultierende Verluste drohten aber genau dann, wenn die Realität auf den Kapitalmärkten falsch eingeschätzt werde. Böhmers These während einer Tagungsreihe mit dem Titel „Zeitenwende“ in verschiedenen Städten der Republik, für die sich mehrere Vermögensverwalter und Fondsanbieter zusammengetan hatten, um institutionellen Investoren wie Family Offices Orientierung zu geben: Man sei derzeit nicht einmal in der Nähe der gesamtheitlich betrachtet positiven Rahmenbedingungen, die ungeachtet der bekannten Krisen zwischen 1980 und 2019 als insgesamt positiv zu bewerten seien. Wichtiger noch: Es deute aktuell nichts darauf hin, dass ein insgesamt positives Investitionsumfeld wie vor 2019 wieder erreicht wird.

Vermögensanlage stets individuell

Damit drängt sich die Frage auf: Wie reagieren Unternehmer und deren Family Offices in der Vermögensanlage am besten auf die Zeitenwende, auf das dramatisch veränderte und weiterhin dynamische Umfeld? Nach Meinung der von uns befragten Experten: auf jeden Fall individuell, diversifiziert, substanzbewusst/qualitätsaffin und mit einer langfristig ausgerichteten Strategie ausgestattet, vor allem beim generationenübergreifenden Vermögenserhalt (siehe dazu auch unten die Infokästen Familienstiftung und Nießbrauchdepot).

„Die wohlüberlegte Vermögensstruktur ist wichtiger als die einzelnen Vehikel“, befindet Timon Heinrich, Vorstand der Berliner Hansen & Heinrich AG. Mirko Kohlbrecher, Investmentstratege bei der Spiekermann & Co. AG in Osnabrück, ergänzt, dass eine „strategische Basis“ gelegt werden müsse, die mit „taktischen Anteilen“ ergänzt werden könne. Christian Janas, Leiter der Vermögensverwaltung der DJE Kapital AG in München, betont das individuelle Customizing: „Es geht darum, die unterschiedlichsten Anlagebedürfnisse und Ansprüche mit einer Vielzahl an Investmentoptionen zusammenzubringen. Es müssen zentrale individuelle Vorgaben zu den Zielen, zur Risikobereitschaft und zum Liquiditätsbedarf festgelegt werden.“

Sachwerte bei Experten an erster Stelle

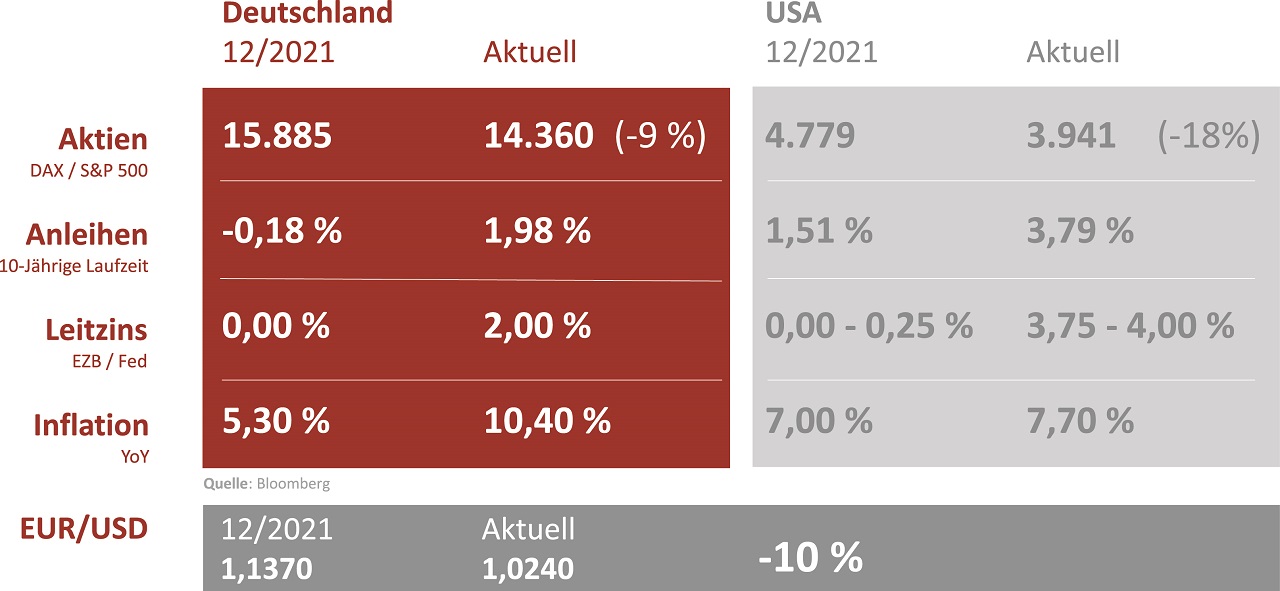

Jeder am Wirtschaftsleben Teilnehmende erlebe derzeit die starke Geld- entwertung. Staatliche Institutionen haben das Problem der ausufernden Teuerung lange Zeit ignoriert, kritisiert Raphael Riemann, Vorstand der Oldenburger Loys AG. „Umso wichtiger ist es, dem schleichenden Vermögensverlust mit eigener Initiative entgegenzuwirken. Sachwerte, und hier vor allem Aktien, eignen sich nach unserer Erfahrung am besten.“ Böhmer und die weiteren Referenten der Zeitenwende-Konferenz sind sich einig, dass die Inflation schon allein wegen der Basiseffekte nicht auf Dauer bei zweistelligen Raten verharren werde. Einigkeit herrscht allerdings auch dahin gehend, dass ein realistisches Szenario die Inflationsrate spürbar oberhalb des 2%-Ziels der EZB verorten sollte. „Das bedeutet, dass die Realrendite bis auf Weiteres negativ bleiben wird“, identifizierte Böhmer die Konsequenz für den breiten Markt. Dies gilt es bei den Erwartungen an die Ergebnisse einer Strategie zumindest mittelfristig zu beachten.

Mit anderen Worten: Man kann weiterhin anstreben, mit einer elaborierten Anlagestrategie eine nach Inflation positive Gesamtrendite zu erreichen – sollte aber realistischerweise davon ausgehen, dass dies bei einem defensiven Portfolio derzeit kaum realistisch ist. „In schwierigen Marktphasen setzen wir darauf, Verluste zu begrenzen, und das wirkt sich langfristig aus“, beschreibt Janas den Gedanken. Das schlägt sich ganz konkret in der Meinung der DJE zum aktuellen Umfeld nieder: „In einer Zeit, in der Anleihen- und Aktienmärkte unter Druck sind, ist eine vorsichtige Grundausrichtung das Gebot der Stunde. Dies geschieht vor allem durch eine höhere Kassenhaltung, eine Verkürzung der Restlaufzeiten bei Renten und eine Übergewichtung von wenig konjunktursensiblen Branchen auf der Aktienseite“, so Janas.

Kohlbrecher verweist auf das psychologische Moment. Wenn man das Investitionsziel so definiert, zwar eine Positivrendite anzustreben, im Prinzip aber eine Negativrendite absehbar ist, stresst das Investoren. Die Herausforderung liege darin, dass Menschen eine Aversion dagegen haben, etwas zu verlieren. „Man kann ungefähr sagen, dass Verluste doppelt so schwer wiegen wie Gewinne in der gleichen Höhe.“ Zudem hängt die Einstellung zum Risiko davon ab, wie oft ein Investor sein Portfolio überprüft. „Der, der täglich überprüft, wird sich auch häufiger ärgern über die Tage mit Verlusten. Der, der zum Beispiel jährlich hinschaut, hat viel höhere Chancen, weil er sich den psychologischen Fallen des Markts weitaus weniger aussetzt.“

Wie geht es mit der Inflation weiter?

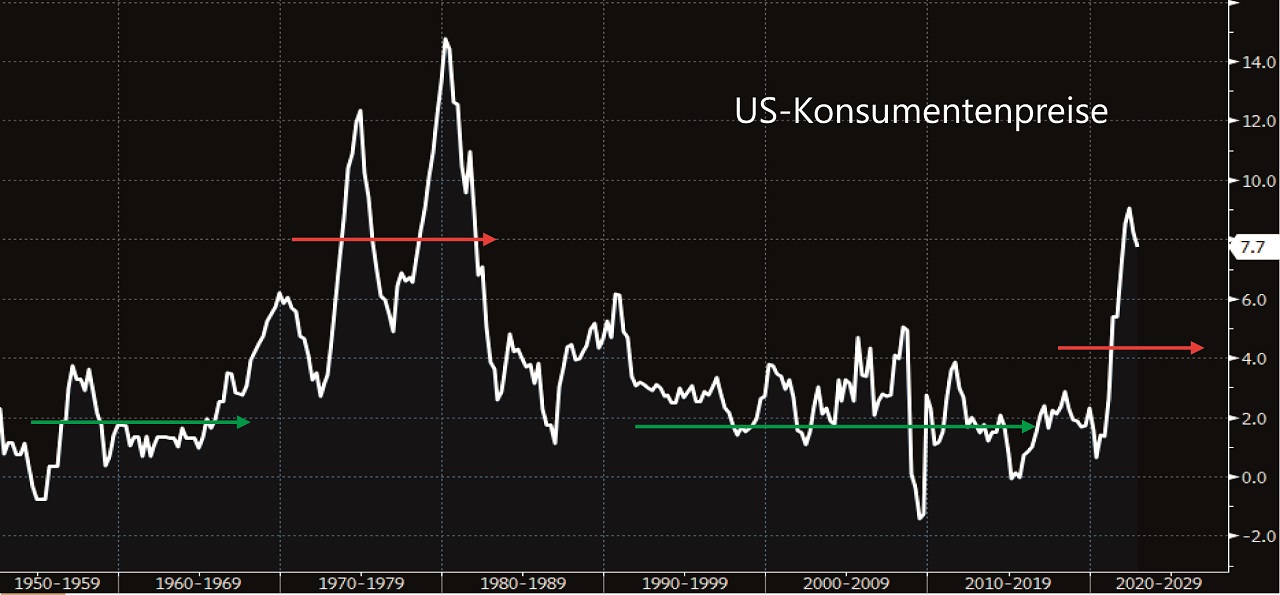

Alexander Kapfer, Fondsmanager des Squad Makro und Geschäftsführer der Capanum GmbH, geht grundsätzlich von einer strukturellen Inflation aus: Die Dekarbonisierung nicht nur des Verkehrssektors, sondern der gesamten Wertschöpfung, die demografische Entwicklung mit der Alterung der arbeitsfähigen Bevölkerung, die Deglobalisierung mitsamt der Neuausrichtung der Lieferketten sowie die zunehmende Dominanz der Fiskal- über die Geldpolitik würden für erhebliche Kosten sorgen. Dennoch, so sind sich die befragten Spezialisten einig, führe trotz aller Risiken kein Weg an der Aktie vorbei; vor allem mit dieser Assetklasse lasse sich durch Stockpicking am ehesten eine positive Realrendite erreichen. Volker Schilling, Geschäftsführer von Greiff capital management in Freiburg, nennt es die „Nominalillusion“, wenn Anleger sich nun ausschließlich mit höheren Coupons von Anleihen zufriedengeben würden, was angesichts der hohen Inflation aber real Wertverlust bedeutet.

Makrobetrachtung kann sich als hilfreich erweisen

Kapfer managt einen Fonds mit der Bezeichnung „Makro“ im Titel. Sein Ansatz sieht es als lohnend an, Makroentwicklungen strikt auf die Allokationsebene eines Portfolios herunterzubrechen, und dies mit bestmöglichem Timing. „Ich skate dorthin, wo der Puck hinkommt, und nicht dorthin, wo er ist“, illustriert er die Strategie mit einem bekannten Zitat der Eishockeylegende Wayne Gretzky. Makrobetrachtung führt laut Kapfer zu einer regional differenzierten Allokation in Portfolios. China und die USA etwa seien mit den großen Binnenmärkten sowie dem Zugriff auf Rohstoffe deutlich weniger von der Deglobalisierung betroffen als Deutschland. Gleichzeitig erlaube die Makrobetrachtung auch Entscheidungen bis hinunter auf die Einzeltitelebene. Als Beispiel nennt er das durch die chinesische Regierung verhinderte IPO von Ant Financial, einer Tochter von Alibaba. „Wir haben Alibaba und weitere Internettitel aus China sofort verkauft, weil ein deutliches politisches Signal vom abgesagten Börsengang ausgegangen ist.“

Wer sich an die aktuellen Gegebenheiten smart anpasst und entsprechende Trends frühzeitig aufgreift oder antizipiert, könne sehr erfolgreich investieren. Makro stellt auch bei DJE ein wichtiges Thema dar. „Wir analysieren die Kapitalmärkte anhand volkswirtschaftlicher Indikatoren, des jeweiligen Zinsumfelds und der Notenbankpolitik. Darüber hinaus berücksichtigen wir die Stimmungslage der Investoren bei der Anlageentscheidung“, beschreibt Janas das Vorgehen. Zum Einstiegszeitpunkt vertritt Heinrich eine klare Position. „Langfristig gilt: Time ist wichtiger als Timing.“

Aktives Management oder regelbasiertes Investieren?

Während die Mehrzahl der Vermögensverwalter klar für ein aktives Bewirtschaften der Portfolios eintritt, werben Vertreter eines nicht-diskretionären Ansatzes für eine andere Herangehensweise. Leo Willert, Chef von Arts Asset Management in Wien, gilt als Fachmann für die Vermeidung von Drawdowns. Die Vorgehensweise basiert auf einem quantitativen, trendfolgenden Handelssystem. Alle Entscheidungen werden auf Basis eines Regelwerks getroffen. Kernziel ist dabei die Vermeidung großer Verluste in den Dachfonds. Grundsätzlich geht es darum, bei Abwärtsbewegungen die entsprechenden Signale richtig zu deuten, den Trend nach unten schnell zu erkennen und rechtzeitig Positionen zu minimieren, insbesondere Aktien, um in schwachen Märkten Drawdowns zu vermeiden. Da das System als Trendfolger systembedingt in Aufwärtsphasen in der Regel stets einen Hauch zu spät kommt, um die volle Erholung mitzunehmen, ergibt sich eine Saldobetrachtung: Wer auf dem Weg nach unten Minusprozente vermeidet, benötigt deutlich weniger Erholung, um insgesamt besser abzuschneiden. „Eine wichtige Eigenschaft dieses Vorgehens liegt in der sehr geringen Korrelation zu klassischen Buy-and-Hold-Handelsansätzen“, erläutert Willert. Natürlich sei dies keine Strategie für ein Gesamtportfolio, „aber ein trendfolgendes, prognosefreies Momentumprodukt kann sehr wohl einen wichtigen Baustein darstellen“.

Die Sache mit der richtig umgesetzten Diversifikation

„Aktives Management heißt für uns nicht, so zu tun, als ob wir wüssten, ob ein bestimmter Kurs morgen steigt oder fällt. Aktives Management bedeutet für uns, die festgelegte Strategie laufend zu überprüfen“, erläutert Heinrich. Innerhalb der Strategie sei es Aufgabe, die gewählten Einzeltitel zu überwachen und bei Bedarf Anpassungen vorzunehmen. „Wir stellen dabei fest: Je gründlicher die Analyse vor einem Kauf, desto seltener besteht kurzfristig Anpassungsbedarf. Da es etliche sehr gute Assetmanager gibt, kombinieren wir unsere Direktinvestments gerne auch mit Fondskonzepten bewährter Anbieter, um auch eine Diversifikation der Managementstile zu erreichen.“

Ganz grundsätzlich erfreut sich dieser „Dachfonds-embedded-Ansatz“ bei Vermögensverwaltern und Fondsmanagern großer Beliebtheit: Während für die Stützpfeiler Aktien, Staats- und Unternehmensanleihen sowie Immobilien häufig eigenes Know-how genutzt wird, kauft man sich externe Expertise über Satelliteninvests ein. Wandelanleihen, Nachrangtitel, Pfandbriefe, Collaterized Loan Obligations, Mikrofinanz, Biotech- oder Medtech-Spezialfonds, Minentitel und/oder Rohstoffe, Infrastruktur, Private Debt, ESG- oder Impact-Strategien, Kryptos, AI-Handelsstrategien – die Auswahl an Vehikeln ist nahezu unbegrenzt. Laut Peter Dreide, Geschäftsführer und Portfoliomanager bei TBF in Singen, sollte „ein breit gestreutes Gesamtportfolio Ziel sein, das über diverse Anlageklassen hinweg diversifiziert ist. Sehr konzentrierte Portfolios können von vermögensverwaltenden Lösungen gefahren werden.“

Aktiv verwaltete Fondsvermögen sind für Riemann ein bewährtes Anlagevehikel, auf das weiterhin gesetzt werden sollte: „Ein erfahrener Fondsmanager sorgt für den kritischen Blick und eine hohe Qualität der ausgesuchten Titel. Das sichert den langfristigen Werterhalt des Vermögens.“ Vor allem sollten Anleger auf eine günstige Bewertung achten. Das Prinzip von Loys „besteht darin, sich nur dann an einem Unternehmen zu beteiligen, wenn der Preis ausreichend weit unter einem als fair erachteten Wert liegt“. Die Diversifikation des Portfolios sei unumgänglich. „Es sollten Vermögensklassen hinzugenommen werden, die möglichst wenig mit dem Aktienteil korreliert sind. Dies könnten beispielsweise Private Markets Investments sein“, rät Riemann. Eine Sichtweise, die Heinrich voll unterstützt: Themen wie Gold, Microfinance, Private Equity, Konsumentenkredite oder auch CAT-Bonds gehören für ihn dazu, „mit dem Ziel, durch geringe Korrelation für zusätzliche Stabilität im Gesamtportfolio zu sorgen“. Seit einigen Monaten existiert dazu eine informative, kostenfrei zugängliche Datenbank: Faros Consulting aus Frankfurt ermöglicht mit der „Private Markets Database“ erstmals einen breiten Überblick über die unterschiedlichen Strategien in den Bereichen Immobilien, Infrastruktur, Private Debt und Private Equity.

Qualität und Substanz für den langen Atem

Es gibt mehr oder weniger lange Marktphasen, in denen beispielsweise die Kurse von Aktien und Anleihen gleichzeitig stark fallen (Lehman-Pleite/Finanzkrise 2008, Coronaschock 2020, multiple Krisen 2022). „In und besonders direkt nach diesen Phasen zeigt sich, dass Diversifikation allein nicht genügt, sondern dass die Auswahl der einzelnen Aktien, Anleihen und Investmentfonds insbesondere auf die substanzielle Qualität abgestellt werden sollte und nicht auf kurzfristige Hypes“, betont Heinrich. Auch für Janas ist klar, dass wertorientiert in substanzstarke Unternehmen investiert werden muss. „Diese Unternehmen zeichnen sich durch ihre Wettbewerbsposition, ihre Managementqualität und ihre soliden Bilanzkennzahlen aus.“ Gleichwohl könne man durchaus Sondersituationen nutzen, wie in diesem Jahr die Stärke von Ölaktien aufgrund des hohen Ölpreises. Kriterien wie Preissetzungsmacht und eine starke Marktposition, gleichzusetzen mit der Fähigkeit, die Margen zu halten, sind für Janas weitere wichtige Kriterien. Riemann sieht darüber hinaus die Managementqualität als wichtigen Trigger für ein Investment an: „Für den Aufbau von Aktienvermögen sollten Anleger sich auf Unternehmen konzentrieren, die nicht nur während wirtschaftlicher Aufschwünge erfolgreich geführt wurden, sondern auch in Abschwungphasen.“ Bei aller Aktienaffinität sieht Dreide aber auch den Fixed-Income-Bereich wieder als lohnend: „In Zeiten von steigenden Zinsen ist es jetzt ein attraktiver Zeitpunkt, sich Coupons mit entsprechenden Renditen zu sichern.“

ESG und Impact – ebenfalls individuelle Ausrichtung

Umwelt-, Sozial- und Governancethemen nehmen in ihrer Bedeutung im Investmentprozess zu. Dazu trägt nicht zuletzt die viel diskutierte Taxonomie der Europäischen Union bei, die es Anbietern erlaubt, ihre Produkte durch die Offenlegungsverordnung mit entsprechenden Attributen zu bewerten. Für Janas ist dies vor allem aus Gründen der Risikominimierung unumgänglich, „denn Unternehmen, die ihr Geschäft oder ihre Reputation mit ESG-Risiken gefährden, gefährden auch ihre Anleger. Reputationsschäden von heute können Kursverluste von morgen sein.“ Für Kapfer haben ESG-Fonds keinen Renditenachteil, wenn die Zinsen niedrig sind. Bei steigenden oder hohen Zinsen ändere sich dies. „Nicht ESG ist der Treiber für Kursgewinne, sondern Technologie oder Value im Portfolio.“

FAZIT

Die Zeiten ändern sich, und damit die notwendigen Strategien für Unternehmer und Family Offices bei der Vermögensanlage. Das pflegeleichte Depot mit einer Auswahl an Aktien und Anleihen – Motto Daimler, Deutsche Bank und deutsche Staatsanleihen bis zur Endfälligkeit – funktioniert schon lange nicht mehr. Wichtigste Schritte für eine erfolgreiche unternehmerische Vermögensanlage: sich der geänderten, herausfordernden Lage klar zu werden, sich die Zeit zu nehmen, mit Spezialisten das persönliche, individuelle Ziel zu definieren und zu erarbeiten – und dieses Ziel dann mit langem Atem zu verfolgen.

INFOKASTEN

Nießbrauchdepot

Wer sein Vermögen an die nächste Generation weiterreichen möchte, denkt meist an das Vererben oder Verschenken. Mirko Kohlbrecher weist als dritten Weg auf das Konstrukt des Nießbrauchs hin – bei dem im Gegensatz zu den beiden anderen Möglichkeiten unter Umständen gar keine Steuern fällig werden. Nießbrauch kennen die meisten im Zusammenhang mit Immobilien: Das Haus wird noch zu Lebzeiten an das Kind überschrieben, das Nutzungsrecht bleibt aber in bewährten Händen. „Dass dieses Prinzip auch für Vermögenswerte wie Wertpapierdepots gilt, ist weitaus weniger bekannt.“ Beim Nießbrauchdepot wird dem Kind das Wertpapierdepot als Eigentum zugeschrieben, der Unternehmer selbst aber verwaltet es wie gewohnt und nutzt auch die Erträge lebenslang. Diese Art der Vermögensübergabe belohnt der Gesetzgeber mit einem deutlichen Steuervorteil. Der Freibetrag von 400.000 EUR pro Kind kann alle zehn Jahre neu ausgeschöpft werden.

INFOKASTEN

Stiftung

Eine Familienstiftung kann ein geeignetes Vehikel sein, um personenunabhängig Vermögensteile zu schützen, aber für einen definierten Empfängerkreis nutzbar zu machen.„Die konkreten Gestaltungen sind dabei ganz individuell zu betrachten“, betont Timon Heinrich. Mirko Kohlbrecher sieht den größten Vorteil „für Personen, die ein größeres Vermögen in Form von liquiden Geldanlagen, Immobilien oder Unternehmen an mehrere Familienmitglieder und eventuell auch parallel an mehrere Generationen vererben möchten. Auch nach der Erbschaftsteuerreform von 2016 können sich dabei steuerliche Vorteile ergeben.“ Stiftungen seien zudem Optionen für dauerhafte Nachfolgeregelungen und/oder böten Vorteile gegenüber unternehmerischen Beteiligungsformen wie einer GmbH, befindet Kohlbrecher. Die Errichtung einer gemeinnützigen Stiftung kann zwar zu einer Steuerersparnis führen, doch man muss sich bewusst sein, so Heinrich, dass das gestiftete Kapital dann dem Stiftungszweck dienen muss und nicht mehr zurückgeholt werden kann. „Für viele Unternehmer ist es aber ein inhaltlich reizvoller Baustein, bei dem man das Angenehme mit dem Nützlichen verbinden kann.“