Es muss nicht immer die klassische Kreditvergabe sein. Doch bei alternativen Finanzierungsformen müssen notwendigen Informationsanforderungen und deren jeweilige Vor- und Nachteile genau beachtet werden.

Der Mittelstand trägt ungefähr zu einem Drittel zum privaten Bruttosozialprodukt in Europa bei. Eine optimale Versorgung mit Kapital zur Generierung zusätzlichen Wachstums ist dabei entscheidend. Standard & Poor’s Ratings Services schätzt, dass Unternehmen im europäischen Mittelstand – also Eurozone und Großbritannien – über die nächsten fünf Jahre etwa 2,7 bis 3,1 Bio. Euro an Kapital benötigen, um notwendige Refinanzierungen und zusätzliches Wachstum abzudecken.

Kapital in Massen vorhanden

Über Gesamteuropa betrachtet scheint sich aufgrund des momentan günstigen Zinsumfelds kein Mangel an verfügbarem Fremdkapital abzuzeichnen. Der Anteil an alternativen Finanzierungsformen außerhalb des klassischen Bankkredits, inklusive Private Placements und Fremdkapital über sogenannte Direct Lending Funds, ist auf über 38 Mrd. Euro angewachsen. Auch im Bereich des öffentlich verfügbaren Fremdkapitals über etablierte High-Yield-Märkte zeigt sich 2014 ein relativ hohes Emissionsvolumen von über 70 Mrd. Euro. Dieser Trend hat sich 2015 bisher fortgesetzt.

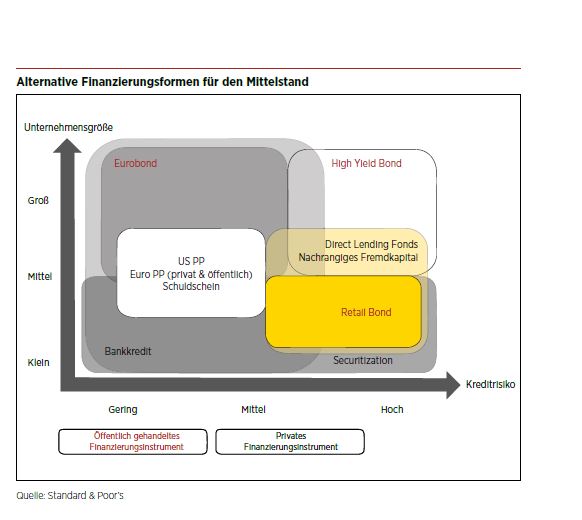

Aktuell können sich mittelständische Unternehmen über verschiedene öffentliche und private Märkte mit Fremdkapital versorgen (siehe Grafik ). Dabei können sie zwischen dem klassischen Bankkredit, der Begebung von Schuldscheindarlehen oder einer direkten Finanzierung über alternative Kreditfonds wählen. Auch die Emission eines Bonds über verschiedene Bond-Märkte ist möglich.

Kreditvergabe als erste Wahl

Der Bankkredit nimmt in Deutschland dabei immer noch eine federführende Rolle ein. Im Gegensatz zu anderen Ländern in der EU wie in Großbritannien oder Spanien, wo sich klare Tendenzen zur Verringerung der Kreditvergabe durch Geschäftsbanken abzeichnen, bleibt die Kreditvergabe in Deutschland trotz der Krise seit 2009 relativ stabil. Dies ist zum Teil der historischen Entwicklung der Bankenlandschaft geschuldet.Es muss nicht immer die klassische Kreditvergabe sein. Doch bei alternativen Finanzierungsformen müssen notwendigen Informationsanforderungen und deren jeweilige Vor- und Nachteile genau beachtet werden.

In Deutschland genießen beispielsweise die Volksbanken und Sparkassen durch ihr öffentliches Mandat und gesetzlichen Schutz eine besondere Bedeutung bei der lokalen Kreditvergabe an Mittelständler. Während der letzten Krise 2009 haben diese Banken ihre Kreditvergabe sogar um drei Prozent gesteigert. Größere deutsche Geschäftsbanken haben ihr Kreditengagement hingegen verringert.

Knackpunkt Informationsanforderungen

Die Erschließung alternativer Finanzierungsquellen kann sich für Mittelständler trotz günstigen Bankkredits lohnen. Oft bieten der Schuldscheinmarkt oder die Begebung einer klassischen Anleihe mehr operative und finanzielle Flexibilität bei der Umsetzung einer geplanten Wachstumsstrategie. Doch sind die Anforderungen von institutionellen und zum Großteil internationalen Investoren hinsichtlich der Transparenz über die Bonität des Mittelständlers in der Regel höher als die des lokalen Bankberaters. Da die Darlehen oder Bonds in der Regel endfällig sind und durch eine Refinanzierung mit einem neuen Instrument ersetzt werden müssen, ist eine kontinuierliche, glaubwürdige und qualitativ hochwertige Transparenz über den Geschäftsverlauf zwingend. Die Art der notwendigen Kommunikation ist dabei bei öffentlich gehandelten Schuldtiteln im Vergleich zum privaten Kreditvertrag noch einmal wesentlich formalisierter – und damit auch teurer in der Betreuung durch die CFO-Abteilung des Unternehmens.

Fazit

Die Erschließung alternativer Finanzierungsquellen zusätzlich zum klassischen Bankkredit kann für Unternehmen vorteilhaft sein. Neben der Diversifizierung der Investoren und Erweiterung der Zugangsmöglichkeiten zu Wachstumskapital spielen allerdings auch die damit verbundenen und in der Regel höheren Anforderungen an Transparenz eine wichtige Rolle bei der Entscheidung. Die zusätzliche operative und finanzielle Flexibilität ist nicht allein durch den Vergleich der relativen Kreditkosten zu bewerten. Das Unternehmen muss auch von der operativen und strategischen Seite für die Erfüllung der Transparenzanforderungen aufgestellt sein.

Zur Person

Mark Währisch (mark.waehrisch@standardandpoors.com) ist Director im Bereich Corporate Ratings von Standard & Poor’s Rating Services in Frankfurt. In seiner Funktion als Senior Analyst ist er für Mittelstands-Bonitätseinschätzungen in Großbritannien und Deutschland verantwortlich. www.standardandpoors.com