Wo und wie lässt sich eine Risikoverminderung erreichen? Durch Stärkung des Unternehmens oder durch ergänzende Aktivitäten und Anlagen? − Die erste Frage ist bereits die schwierigste: Ab wann und dann wie viel Liquidität kann dem derzeitigen operativen Geschäft entzogen werden? Der gleichsam natürliche Ansatz liegt darin, das operative Geschäft möglichst stark zu machen, zu diesem Zweck die Erträge weitgehend im Unternehmen zu thesaurieren und für eine Wachstumsfinanzierung des vorhandenen Geschäfts einzusetzen, weil Größe und Marktführerschaft die Überlebenschancen erhöhen.

Letztlich bleiben auch für den solide finanzierten Marktführer existenzielle Risiken, insbesondere jenes, dass die gesamte Branche des Unternehmens untergeht (Textil in Deutschland, Dampflokomotiven, Schreibmaschinen et cetera). Dies führt zu der Überlegung, die Risiken in den heute tragenden Sparten des Unternehmens durch Diversifikation des Vermögens zu verteilen.

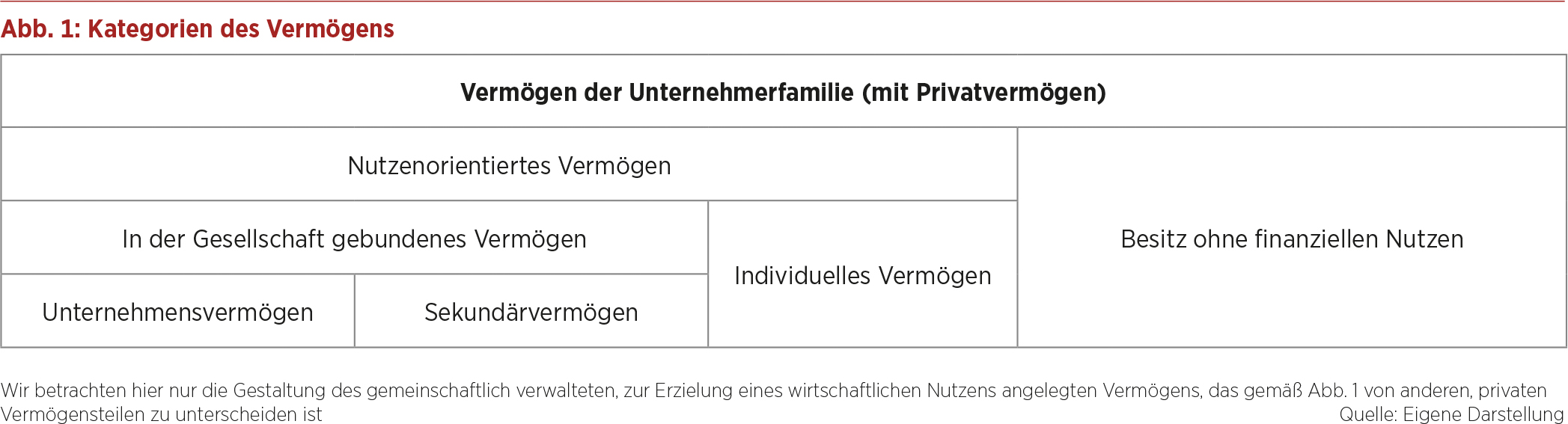

Früher war es durchaus noch üblich, ein nicht-betriebsnotwendiges Finanzvermögen innerhalb des operativ tätigen Unternehmens als Risikovorsorge aufzubauen. Dieses Finanzvermögen teilt aber im Falle einer Insolvenz dessen Risiken, wenn es nicht lange vorher herausgelöst wurde. Heute scheidet diese Option schon deshalb aus, weil man sich durch ein zu hohes „Verwaltungsvermögen“ die Verschonungsmöglichkeiten bei der Erbschaftsteuer verbaut.

Bei einer Diversifikation durch verschiedene operative Geschäfte ist es für Familienunternehmen im Privatbesitz nahezu typisch, dass dafür selbstständige Unternehmen bestehen, die direkt durch die Gesellschafter oder deren Verwaltungsgesellschaft gehalten werden. Kluger Aufbau der Unternehmensgruppe und kluges Handeln vorausgesetzt (was der Beratung bedarf), lässt sich so auch ein Haftungsverbund zwischen diesen Unternehmen vermeiden.

Von außen ist die Diversifikation der Familienunternehmen schwer erkennbar, da die unterschiedlichen Geschäftsaktivitäten in verschiedenen, selbstständigen Unternehmen verankert sind, der rechtliche Aufbau der Unternehmensgruppe die Qualifikation als einheitlicher Konzern vermeidet und die Portfolioinvestitionen ebenfalls nicht einem berichtspflichtigen Unternehmen zugeordnet werden.

Präferenz für Aufbau eines unternehmensexternen Vermögens

Wegen der anzustrebenden Risikoabschottung zwischen dem operativen Geschäft und dem nicht-betriebsnotwendigen Vermögen sowie wegen besagter Erbschaftsteuerregelung ist es die zunehmend präferierte Option, neben dem angestammten Unternehmen ein unternehmensexternes Familienvermögen aufzubauen. Dabei begleitet den Gestalter die eben gestellte Frage, wann und wie viel Vermögen dem operativen Geschäft entzogen werden darf. Da das Unternehmen nach wie vor die Quelle des Wohlstands und der wesentlichen Vermögensmehrung ist, hat dessen Finanzbedarf grundsätzlich Vorrang. Dabei ist allerdings auch die Logik zu bedenken, dass ein gesundes Unternehmen eine angemessene Verschuldung verkraften kann. Sollte dieses jedoch dereinst einmal in eine existenzielle Krise geraten, dann ist ebendieses externe Vermögen für die Gesellschafterfamilie unabdingbar – vorausgesetzt, es wurde rechtzeitig aufgebaut und kann nicht mehr durch die Insolvenzanfechtung zurückgefordert werden.

Tendenziell wird man die nachfolgend skizzierte Entwicklung über die Lebensphasen des Unternehmens hinweg annehmen können. Am Anfang hat das Gründerunternehmen – hoffentlich – hohe Wachstumsraten, die nur mit Mühe finanziert werden können. Hier kann nur das Notwendige – Altersversorgung und Erbschaftsteuer – als nicht-betriebsnotwendiges Vermögen herausgezogen werden. In der zweiten Generation sollte aber ein Zustand erreicht werden, dass bei „normal“ gutem Gewinn ausreichende Mittel zur Gewinnausschüttung für den externen Vermögensfonds zur Verfügung stehen. Allerdings wird es immer wieder Phasen geben, in denen die eine oder andere Seite Vorrang beansprucht – das verlangt eine Langfristplanung. Ein für gemeinschaftliche Zwecke gebundenes Vermögen ist auch gemeinschaftlich zu verwalten.

Mit dem Trend zum Aufbau von Vermögen außerhalb des Unternehmens geht einher, dass die Unternehmerfamilie eine gemeinschaftliche Verantwortung dafür übernimmt, das Vermögen zweckgerecht zu verwenden. Dies wird erleichtert, wenn das Vermögen auch gemeinschaftlich verwaltet wird. Ob dafür ein „Family Office“ gegründet wird, ist eine Frage der Zweckmäßigkeit und des Vermögensvolumens. Das gemeinschaftliche Vorgehen verlangt wiederum eine Abstimmung der Logik, wie dieses Vermögen anzulegen ist.

Es gibt heute Hunderte von Aktivitäten, die als „Family Office“ agieren, vor allem wenn das Unternehmen verkauft wurde und der große Verkaufserlös gemeinsam verwaltet wird. Das ist aber nicht unser Thema – uns interessiert der Fall, dass neben einem gut geführten Familienunternehmen ein komplementäres Vermögen aufgebaut und beides entwickelt werden soll.

Anlagegrundsätze aus Vermögenszwecken abzuleiten

Anlagegrundsätze sind aus den Zwecken für das Vermögen und den bereits vorhandenen Vermögensbausteinen abzuleiten. Die notwendige Grundlage der Anlagestrategie sind die Zwecke, für die die Vermögensfonds gebildet werden – und dabei ist zu berücksichtigen, welche Zwecksetzungen durch das vorhandene Unternehmen bereits abgedeckt werden. Beispielsweise ist das Risiko einer höheren Inflation oder der Zweck, Teilnahme am volkswirtschaftlichen Wachstum, bereits durch die Geschäftstätigkeit des Familienunternehmens abgedeckt. Oder aber das Familienunternehmen ist selbst in einer hochdynamischen, stark wachsenden Branche, die jedoch durch ihre Dynamik sehr risikobehaftet ist – dann wird der Aspekt der Sicherheit bei der Anlage des externen Vermögens eine größere Bedeutung haben. Die nachfolgende Differenzierung der Zwecke bietet sich an:

a. Die erste Anforderung ist die Finanzierung der Altersversorgung der Senioren: Auch wenn das Unternehmen eine Pensionszusage gemacht hat, ist diese möglicherweise durch eine Rückversicherung zu unterlegen. Für die Absicherung der Altersversorgung eignen sich auch die unter d. angesprochenen langfristig stabilen Vermögensanlagen.

b. Die zweite Gruppe des Finanzbedarfs sind die Aufwendungen beim Vermögenstransfer auf die nächste Generation. Hier ist die Höhe in etwa bestimmbar; es muss dann allerdings der ungewisse zeitliche Anfall planbar gemacht werden. Dazu sind lebzeitige Gestaltungsprozesse unabdingbar. Für die Umsetzung dieser Planung bedarf es frei verfügbarer Liquidität.

c. Sodann ist an einen Notfallfonds für unvorhergesehene Finanzbedarfe zu denken, etwa wegen der Versorgung der Gesellschafter in einer Wirtschaftskrise oder wegen der Kündigung eines Gesellschaftsanteils.

d. Ein ganz anders gearteter Zweck ist es, eine langfristig wertgesicherte Anlage bei begrenzten Renditechancen, aber vielleicht Zusatzvorteilen bei der Erbschaftsbesteuerung oder bei einer eventuell notwendigen Teilung des Vermögens aufzubauen.

e. Der fünfte, nach oben hin „offene“ Finanzbedarf entsteht, wenn die Gesellschafter ihre Anlage in neue, wachstumsstarke Wirtschaftsbereiche verlagern wollen. Hierzu gehören Investitionen in Start-ups und in dynamischen, neuen Branchen.

Sicherheit, Verfügbarkeit und langfristiges Wachstumspotenzial

Aus diesen Zwecken leiten sich die Anlagegrundsätze für die „Töpfe“ des Vermögens ab. Die ersten drei Zwecksetzungen werden Anlagegrundsätze haben, in denen Sicherheit und kurzfristige Verfügbarkeit im Vordergrund stehen. Bei der dritten Kategorie finden sich möglicherweise umfangreiche Investitionen in Immobilien oder Landwirtschaft und Forsten. Bei der letzten Kategorie hat offenbar das langfristige Wachstumspotenzial Vorrang.

Ein großes, reifes Familienunternehmen erlebt eine besonders erfolgreiche Phase seiner Unternehmensentwicklung und kann daher auch relativ hohe Gewinnausschüttungen leisten. Von der jeweiligen Gewinnausschüttung steht aber nur die Hälfte zur freien Verfügung. Ein Viertel der Ausschüttung kommt in die Schublade für Erbschaftsteuervorsorge und ein weiteres Viertel wird für Portfolioinvestitionen verwendet, die ein Polster für Krisenzeiten bilden. Die Erschließung neuer Geschäftsfelder liegt hingegen in der Verantwortung des Ursprungsunternehmens.

FAZIT

Es zeigt sich bei dieser kurzen Reflexion, dass ein unternehmensexternes Vermögen, wir nennen es „Sekundärvermögen“, für jedes gut gehende und in seinem Markt gut etablierte Unternehmen eine logische, um nicht zu sagen: zwingende, Ergänzung ist. Abb. 2 veranschaulicht, wie sehr die verschiedenen Zwecke, die für das Sekundärvermögen gestellt werden können, die Art der Anlagen und die Logik der Portfolioauswahl bestimmen. So wird deutlich, dass es bei der gesamthaft zu konzipierenden Entwicklung des Familienvermögens viel zu bedenken und zu gestalten gibt.

Dieser Beitrag ist in der Unternehmeredition 4/2021 erschienen.

Prof. Dr. Hermut Kormann

war vier Jahrzehnte in technisch geprägten Unternehmen tätig, davon zwei in einem großen deutschen Familienunternehmen. Er übte zahlreiche Mandate in Beiratsgremien von Familienunternehmen aus und habilitierte zur „Governance des Familienunternehmens“. Seit 2006 lehrt er zu den Themen Strategie und Governance der Familienunternehmen an der Zeppelin Universität und der Universität Leipzig, betreut dort mehrere Forschungsprojekte und publiziert regelmäßig zu diesen Themen.

www.buero-kormann.de

Prof. Dr. Tom A. Rüsen

ist geschäftsführender Direktor und Honorarprofessor des Wittener Instituts für Familienunternehmen (WIFU) der Privaten Universität/Witten Herdecke. Gleichzeitig leitet er die gemeinnützige WIFU-Stiftung als geschäftsführender Vorstand. Seine Schwerpunkte sind die Installation von Familienmanagementsystemen und Familienstrategieprozessen sowie die Nachfolge- und Konfliktberatung.

www.wifu.de